$汤臣倍健(SZ300146)$ $苏泊尔(SZ002032)$

之前再次梳理的汤臣倍健的护城河,个人觉得凝练了对汤臣倍健的深度思考,但是不知道什么原因,无法在汤臣倍健个股中显示,有兴趣的球友自行翻阅:

本篇接上篇苏泊尔深度分析系列-1

三、财报分析

❷利润表

首先将利润表做一个简单的还原,便于分析和后续的跟踪,如图

注:

财务收益=财务费用+公允价值变动+投资收益;

减值损失=资产减值损失+信用减值损失;

税前利润不考虑资产处置收益、营业外收入、营业外支出;

其中2020年按照收入和销售费用按照新的会计准则和15-19会有很大不一致,做了还原处理。

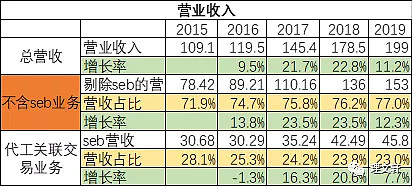

1、营业收入

营业收入是公司利润的源头,可以看到公司2015-2020年的营收稳步增长,不考虑2020年,2015-2019的年化增速为16.1%,把2020年考虑进去,年化增速为12.4%。

同时,对苏泊尔的营收应该分国内业务(包含部分东南亚的外销业务)和SEB关联业务分开考察,但是因为2020年变更了会计准则,没法明确的还原这两块业务的构成,所以只看2015-2019年的两块业务构成,2020年做趋势的分析,如下:

可以看出以下几点

①2019年前,公司营收增速稳步增长,年化增速16.1%,其中国内业务增速18.1%,SEB关联收入增速10.5%;业绩营业收入主要靠国内业务的高增长实现的;

②2020年,SEB代工关联收入占比提升,国内收入负增长,按照新的会计准则,2020年SEB收入占比28.4%。原因公司年报中也说了“由于全球疫情的影响,大部分国家分阶段采取防控措施,导致国外一些企业工厂倒闭关停,促使炊具、电器供应向中国转移。同时得益于SEB集团订单的持续转移,公司外贸主营业务收入整体实现同比增长12.08%。”这里就会有个疑问:既然因为国外疫情导致的seb订单持续转移,待到国外疫情恢复以后,这些转移的订单是否会转移回原来的国外厂区?进而导致seb的订单收入下降?长期来看会是什么趋势?逻辑支撑在哪里?

2、毛利率

将2020年按照之前会计准则进行还原后,我们看2016-2020年的毛利率基本比较稳定,平均为30.6%,分析应该是得益于其规模效应和良好的成本控制能力。

3、三费

销售费用是三费中最大头的,2016-2020年也是基本稳定,平均15.8%;

管理费用,可以看到是稳中有降的趋势,这个解答了开篇的疑问

从这一指标可以证明公司的管理非常优秀,在提高总的运营效率的情况下,还能将管理费用率稳中降低;

研发费用,稳定。而且和同行业其他头部企业相比,研发费用率是很低的,这个一方面来说对于一家需要不断既有产品的迭代和推陈出新产品的企业来说,稳定的研发是需要的,另一方面是得益于seb的集团研发优势,我的理解就是很多小家电产品seb集团层面都有原型,公司拿过来用就可以了,只用支付少许的使用费用。这个也是其优势之一。

4、税收的反推验证。

税收这块我一直是作为验证其利润真实性的一个指标,因为毕竟税务局认定的利润和报表上的利润如果相差不多,那么基本可以佐证其利润的真实性。如下:

可以看出:

①税务局认定的税率2015-2020年保持稳定,2020年认定的税率低估计和疫情的减税降负有关,2015年的低税率原因待查?但是总体来看,税务局认定的税率基本稳定,可以推测公司的税前利润的真实性较高;

②公司每年所缴的实际所得税率也是基本稳定(有加减扣除部分的影响),平均为16.2%。这个指标的意义在于估值的时候考虑税率有参考意义。

5、总结。

总体从利润表可以以下认知:

①优秀的管理。可以反映管理水平的:毛率、三费,这几个指标,多年来都是非常稳定,这点如果没有精益的管理是不可能实现的,这点应该部分是得益于seb现代化的管理体制;

②因为苏泊尔的资产负债表的简单,影响其他损益的指标简单可辩可预测,所以最终会导致其税前利润率多年来保持稳定,2016-2020平均值为11.3%。

③从税务部门认定的利润来看,公司报表的利润为真。

④在相信了管理层的优秀经营前提下,判断公司利润的唯一大的变量就是营业收入。也即营业收入定了,公司的净利润基本就定了,这个对跟踪企业后续进展的时候有一定的锚定作用。

⑤seb的强大的协调效应。seb给苏泊尔带来了现代化的管理体制,这点对于劳动密集型企业来说是至关重要的,同时节省了公司的大量研发费用,而且会快于竞争对手推出新品,这对于先发和抢占市场都有优势。

❸现金流量表

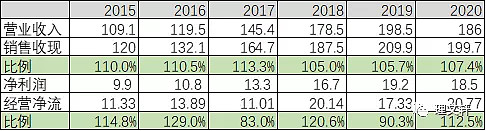

现金流量表较为简单,只需判断两点:营收是否收到的是真金白银,利润是否是真金白银。如下:

可以看到,公司近6年的营收收现比都是大于1的,因为含税的原因,这个指标最好大于1.1才算是非常优秀的,从这点看,最近三年差强人意。但是不妨碍总体的判断,即:总体来看公司经营收到的都是真金白银。

至于净利润的含金量比例,17年和19年稍显不健康,这个是需要持续关注的点,但是长期来看,其6年的总利润和总的经营净现金流比例为107%,所以其净利润的含金量还是很高的。

❹杂七杂八

1、员工情况

可以看到,从2015年到2020年,员工薪酬的年化增长为8.48%,符合常识,同时从2015年和2020年员工结构变化来看,降幅最大的是生产人员,主要是中专及以下员工的比例,反映了公司自动化制造的能力的提升。

2、15-21年的重大事件梳理

查阅了15年到现在的重大公告,总体而言,有以下事件值得一提

a:公司从seb收购到现在,从未在市场上进行过融资。而且2007年向SEB增发的钱都用于了募投项目,未进行变更。这点绝对是良心企业,老老实实干本分工作的企业。这点我都不知道怎么夸了。

b:一共进行了3次回购。2018年3月启动第一次回购因为股价没有低于收购的最高限价而没有成功;2019年8月,发布第二次的回购公告,截止2021年4月,公司回购了8214314股,支付总金额57621.33万,平均单价70.15元,2021年5月,注销掉了4,211,199 股,2021年9月注销剩余的4,003,115 股;2021年4月,进行第三次回购,截止2021年9月,完成第三次回购,回购公司股份4,165,070股,支付的总金额为24,202.04万元,均价58.1元,2021年9月注销。

其他的事件个人觉得都不是非常重大的。梳理完重大公告可以得出几点印象:

①、公司极度专注主业,这个分析资产负债表的时候已经得出过这个结论。唯一的一次事件是打算和苏显泽共同成立基金公司,但是最后也是不了了之了,其他的事件都是围绕着公司主业来进行的。

②、在认同优秀的管理层的感性认识下,从历次回购可以看出公司判断其价值是高于70.15元的,粗略估计公司判断其20年的内在价值是大于600亿的,这只是辅助的感性认识,仅有参考意义。因为内在价值的判断没有统一的标准,所以公司选择注销回购的股份,应该是公司判断长期来看可以提升股东的权益,也即比直接分掉要好。

③、2017年的激励计划,从结果上看,有效的激励了公司的管理层。这样的激励计划可以多来几个,而且因为新的总经理上任,个人判断应该会于近期再次推出。

四、高roe依靠的是什么

其实通过前面的财报分析,基本可以判断了苏泊尔高roe的来源。为了有对比性同时选取行业内最具有对比度的九阳来进行比较。(因为美的还有白色家电业务,报表没法横向对比,但是对于定性分析影响不大)

1、和九阳的roe横向对比

从中可以看出:

①、在九阳的毛利率高于苏泊尔的前提下,最后苏泊尔的净利率略高于九阳,中间的差距在于费用率的控制上面。可以理解为苏泊尔的管理更为精细,管理层能力高于九阳;

②、二者的roe水平的差距主要体现在总资产周转率上面,即苏泊尔的总资产周转率是高于九阳的。这点也是反映了苏泊尔的管理更为优秀。

2、苏泊尔的高roe来自于什么?

可以看出行业内头部企业的roe都很高,肯定会有一些是共性,无非是哪家做的更好一些而已。

从净利率来看,极低的净利率是行业内的共性,这一定程度上构成了其护城河。

权益乘数和总资产周转率,之前分析资产负债表的时候总结过,结论不变。

总结一下,苏泊尔的高roe来自于:

a、行业先发优势和行业竞争格局导致了其极低的净利率,而这种极低的净利率是构建其竞争壁垒(护城河)的关键因素之一。芒格说过:“在商业世界,我们往往会发现,取胜的系统在最大化或者最小化一个或几个变量上走到近乎荒谬的极端”。虽然苏泊尔的净利率没有做到芒格老爷子说的“荒谬的极端”,但是不妨碍我们认定这么低的净利率是苏泊尔的护城河的构成因素之一。

b、高分红,规模优势,供应链优势,渠道优势,品牌优势及优秀、精益的管理能力共同成就了行业内最优秀的总资产周转率;

c、在产业链上形成的竞争优势,导致可以去占用供应商和经销商的大笔资金,造成其有一定优势的权益乘数。

理解了高roe的来源,对于后面梳理生意模式和竞争壁垒都会有帮助。

五、三个基本问题的梳理

通过这些分析,可以部分回答三个基本问题:

①净利润是否为真?

净利润是真的,每年赚到的都是真金白银,而且由于其高roe模式导致其高分红是必然的;

②利润是否可以持续

目前还不能得出清晰明确的答案,需要更进一步分析。

③企业维持当前利润是否需要持续的额外的资本投入?

维持当前盈利不需要额外的资本投入,每年的折旧摊销基本可以维持当前的资本开支。

结论即为:企业的净利润基本等于自由现金流。

写到这里,苏泊尔最简单和最枯燥的部分梳理完毕,通过这些梳理基本也对苏泊尔有了一个大致的感性认识,尤其是通过文字再输出,对企业认知又上了一个台阶。总体来看,这种优秀的企业有进一步向下分析的动力的,也是可以纳入能力圈体系的。后面的部分应该是对企业分析最难和需要大量思考的地方,只有搞清楚了:竞争优势、护城河、生意模式、风险点这些,一家企业才算是有了部分的洞见,而我们一生的投资,就是要抓住5-10个洞见。目前的思路是先通过大量的阅读:行业数据、公司近5年年报中的表述、研报、咨询研究等等,反正是能够搜罗越多的信息,我们的判断就会越接近客观,对企业的认知就会越客观。