前言:系统性总结下已经公开披露信息的AI公司,欢迎行业交流沟通!

商汤提交了港股招股书,AI巨无霸也要上市了。

AI视觉公司都已经陆续提交了材料:其中,云从、云天励飞在科创板已经过会;创新奇智、第四范式、商汤也先后在港股递交招股书;旷视依然还在科创板问询阶段;依图在出售医疗业务后,聚焦自身业务落地。

从技术路线上而言,AI公司大致可以分为几类:1)AI视觉为主,2)AI语音语义为主,3)机器学习算法为主,4)自动驾驶为主,5)AI芯片等。这个分类并不是最为严格,在某些领域,它们互相之间重合交叉,比如自动驾驶其实也是视觉算法的一种体现。

如果暂且不考虑云厂商和巨头,对目前已经公开披露信息的AI公司(无论新兴创业公司、或巨无霸、或行业老兵)进行收入统计,可以看到目前的梯队情况。根据2019年,商汤是稳妥的第一梯队(营收规模>20亿),第二梯队则数量在4-6家不等(营收规模5-20亿,可能还包括一些尚未上市的AI企业),第三梯队企业数量更为庞大(营收规模0-5亿不等)。

图:AI公司营收规模统计

来源:Cowgirl制作

大部分的AI公司技术与业务落地通常为综合型方案,因此除了自身最开始的技术储备,也逐渐衍生了各类综合性的技术能力圈,包括泛视觉、泛语音、自动驾驶等。

由于人获取信息80%来自视觉,本篇更多会讨论AI视觉公司的落地模式,并对商汤的情况稍作展开。

AI视觉有哪些落地模式,可行性如何?

1)传统安防

传统安防是AI视觉公司最典型的落地场景:无论是怎样的AI视觉公司,都很难轻易放弃这块业务,它符合刚需特点、政策优势、且市场空间宽广。

在传统安防领域,大部分时候,典型客户为2G公安。落地场景和案例在身边随处可见:在路边、红绿灯等各处都安装了监控摄像头,尤其在人流密集的商业区和景点,一根柱子上往往搭载了2-4个摄像头。而这些镜头所获取的数据量极为庞大,几乎每时每刻都在图像识别、甄别与分析。

而传统安防领域,同样存在着体量庞大的传统公司,即以海康大华为代表的硬件厂商。

2)泛安防:新安防领域

传统2G安防可直接衍生至其他领域,如商场、小区、商务大楼、交通等,开展新的泛安防业务。

新安防领域从底层场景落地而言,基本与传统安防类似:从摄像头获取图像数据、进行分析、并综合汇总预警。

但在客户层面,以及产品形态层面有一定差异。

客户方面,泛安防的客户不再局限于2G或公安,还包含了许多机场、火车站、商务大楼、地产公司、物业管理公司等。当然,这些客户也是典型的大B类型。

而产品方面,则不完全为摄像头,更多为具有拍照摄像功能的硬件形态,软件形态则相对类似。硬件形态可能会包含高铁闸机、疫情温度检测机等等。

3)移动互联网和消费领域

移动互联网和消费领域的场景非常零散,可能会包括:1)手机及APP的人脸识别,2)各种APP的AR功能,3)各类楼宇商场的数字孪生以及AR导航等。

图:哔哩哔哩案例

来源:商汤招股书

这看起来并非典型的AI视觉公司落地场景,更偏泛生活娱乐,但实际上许多AI技术也可在其中得到应用。

比较有意思的是商汤在招股书中提到了“元宇宙”。

这是一个充满想象的新领域:包括字节也投资了一家VR公司Pico,Facebook更是在5年前便高价收购了Oculus。VR以及其相关的整个元宇宙可能是下一个互联网的空间,但目前仍然在相对早期的阶段,对于如何落地仍然在探讨。

并且,即使是VR,目前最经济实惠又效果尚不错的Oculus Quest 2也有许多的缺陷,比如仍然存在眩晕问题、充电后维持时间不长等,但作为一款2C的VR设备,已经有相当不错的表现。售价仅299美金(大约2000-3000元人民币),相当亲民;于2020下半年推出,根据预测,到2021年底累计销量很可能会达到700-1000w台。

1000w已经是一款相当成功的游戏机销量:即使是最为热卖的PS4,累计销量1亿多,每年销量大致在1000w+台。也就是说,如果这款VR设备能够持续得到消费者认可,已经是一款非常不错的游戏主机产品。

但元宇宙的核心,与汽车产业似乎有些类似,能够抓住用户和终端的厂商具有决定性话语权。

当然,对于AI公司,其与元宇宙之间的关系存在一定道理:在VRAR时代,可做的事情太多,空间广阔,需要许多的AI技术来协助落地,包括视觉识别感应等。

4)汽车和自动驾驶

自动驾驶中需要大量的实时视觉计算:当我们坐上现在最新款的新能源智能汽车,可以在屏幕上看到周围驶过的汽车和行人的三维图像,这些都是由摄像头和传感器捕捉得到。而自动驾驶则根据实时的图像进行分析判断,并需要决定是否转向、跟车、泊车方式等许多细致又重要的判断。

当然,自动驾驶仍然在较为早中期的阶段,但它有一定存在的必要性:将驾驶这项非常耗费人力和精力的劳动进行一定简化。

曾经,当驾驶员需要长途开车,或持续2-8个小时驾驶,并且在强光照或者走夜路的情况下,需要长时间精神紧张,对体能精神消耗巨大。而在辅助自动驾驶的帮助下,很可能,驾驶员可以在某种程度上减轻自己的工作,缓解体能精神消耗。

目前最好的例子是自动泊车:这是一个很小的点,但停车对于大部分人而言并不简单。如果辅助自动驾驶可以很好得帮助驾驶员停车,会节省许多的时间(许多普通人在如何更好停车上需要花费5-10分钟,甚至更久,并且需要乘客从旁协助)。

但对于提供自动驾驶这门生意而言,则需要更多看落地情况:1)汽车行业中,整车和电池是核心,2)因此,能够与哪些整车厂合作,才是起量的关键。

但对于整车厂而言,除非是绝对头部和话语权的供应商(比如目前的宁德时代),整车厂并不希望新技术和核心技术更多掌控在某些合作伙伴手中。也许能够与合作伙伴产生一定的合作关系,但整车厂,尤其是头部的5-10家车厂(销量越好越是如此),则倾向于拥有更多优先谈判权、参与度和掌控度。

因此,可以看到商汤在汽车板块中有资产的自动驾驶大巴,作为一款终端产品。

5)制造业和生产

中国制造业庞大,在整个生产环节中,可以被AI优化的部分非常多,最典型的则为质量检测。比如,零部件生产环节中,拥有很长的生产链条,在每一步完成后,需要生产线工人检测产品良率。这样的检测工作在以往更多依赖人工,并且对工人熟练度有较高要求。

但当技术参与后,在实现效果较好的情况下,无需新员工培训,可先由算法和机器进行判断,其后人工复查。

制造业行业广阔,几乎每一个有生产环节的工厂都需要相应的服务优化。但问题在于,制造业利润低薄,能够承受AI整体解决方案的厂商可能并不多。

目前主要从事制造业赋能的公司包括已经提交材料的创新奇智,将软件算法与硬件设施一起售卖,是一个较好的模式,更容易被客户接受。

6)物流和AI决策

中国地理人口庞大,从而帮助诞生了许多行业,包括电商、物流、制造业等。

对于物流行业,典型的AI应用包括:a)物流自动驾驶,高速的物流车、低速的OGV(如Geek+,几乎每一个仓库和工厂都需要),b)路线决策,可应用强化学习等AI决策类算法。

7)金融

与2G类似,金融也是购买力相当强的客户群体。但和安防不同的是,视觉监控在金融行业有一定应用性,但体量并不庞大。

可以看到许多更多零散的金融赋能场景:a)大数据算法赋能金融风控和营销,如第四范式,b)泛安防在金融领域的应用,包括各类监控等,c)OCR在金融文书和自动化流程的应用,d)远程办事,如硬件一体机等,可在机器上完成原本需要柜台办理的事务,如开卡等。各家都有零散的金融业务,典型的金融厂商包括第四范式、云从、创新奇智等。

AI视觉有哪些产品形态?

AI视觉相关的产品形态包括软件算法、硬件(服务器、摄像头、屏幕等)、适配算法的AI芯片、优化图像的传感器等,以及根据前几种模式进行组合的综合解决方案。

比如,

1)商汤提供较为齐全的综合方案,包括算法、硬件、芯片、传感器等。

2)云天励飞提供算法+硬件的综合解决方案,并在其中应用了自己的边缘端终端芯片。

3)寒武纪提供云端边缘端芯片,并实施数据中心整体方案。

这样的业务模式符合目前的行业客户需求:没有客户希望对接N家供应商,能够提供完整解决方案以及优质售前售中售后的厂商是最佳选择。因此,这其实有些类似综合性IT解决方案供应商/咨询服务商,但以AI技术见长且不断迭代,某种程度上有些类似IBM、Accenture等。

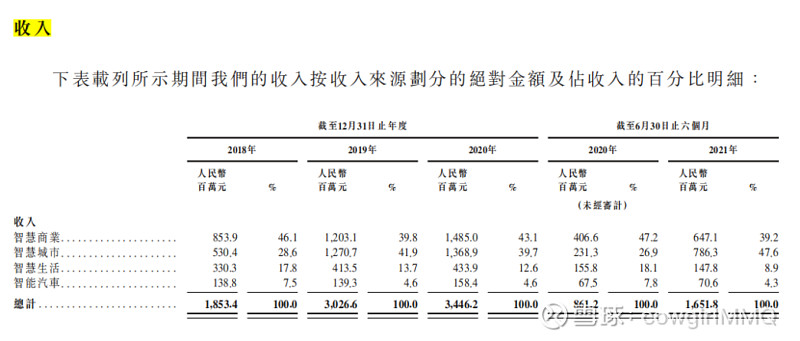

来看看商汤的营收构成:大部分营收来自2B业务以及2G城市业务。

图:商汤营收构成

来源:商汤招股书

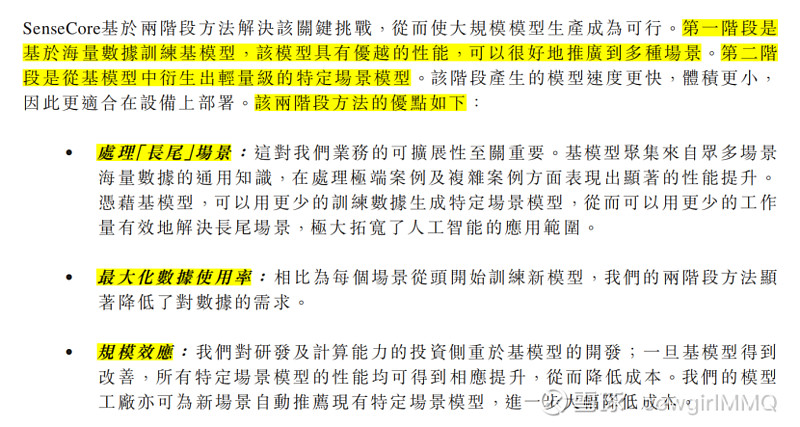

另外,在招股书中,提到了加速处理长尾数据和场景的一种模式:模型工厂。

图:模型工厂

来源:商汤招股书

在这种模式下,对许多长尾场景提供给了一种解决方法:现有基模型,可较好推广到多种场景,其次可根据该模型衍生出轻量级的特定场景。

这听起来似乎可以部分解决长尾问题,但仍需实际情况案例验证。