如果适用,我有以下估计概算:

我假定中国平安2019年年底大概率至少有每股eps 7.5元的收益,以中国平安以往净利润增长以及国内保险深度,保险市场增量空间还很大(与房地产不同,房地产基本上每年15万亿左右,不会显著再增加,已变为存量竞争,龙头房企侵蚀小房企市场占有量的竞争)。

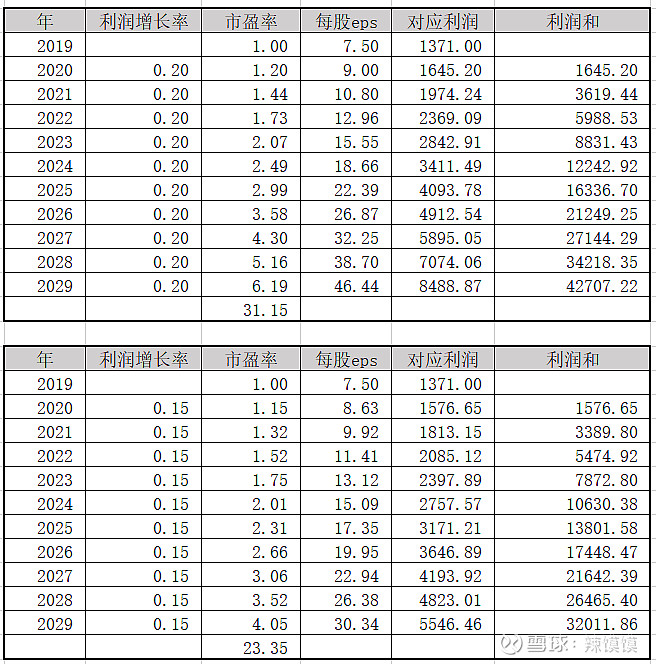

毛估估,假定从2020-2029年可以保持15%-20%的净利润增长。

“在我们眼里,1家公司的内在价值是就是其未来10年可以为股东创造的净利润总金额。”

所以,我们给23.35-31.15的市盈率,对应从2020年-2029年,可实现总利润32011-42707亿元。对应15%-20%的增长率,我们预留8年的安全边际,即,从2020-2027年年底,则实现21642-27144亿元利润。

当前中国平安市值16700亿,低于十年21642-27144总利润。相当于15%利润增长情况下,第7年就可以收回投资本金成本,20%利润增长前提下,第6年收回成本。

从估值角度,当前的价格是不是还可以介入,上述计算是否存在问题,请马总赐教。