本周笔者学习了玲珑轮胎,结论是看好,笔者认为轮胎行业存在两个重要的趋势,一是中国企业全球市占率提升,二是国内龙头企业市场集中度提高。玲珑相比海外巨头具有低成本优势,相比国内竞争对手具有品牌力和配套优势,将充分受益于上述趋势,估值角度无论是从PB—ROE、PEG还是DCF的角度看当前股价均具有良好的风险收益比。以下是正文:

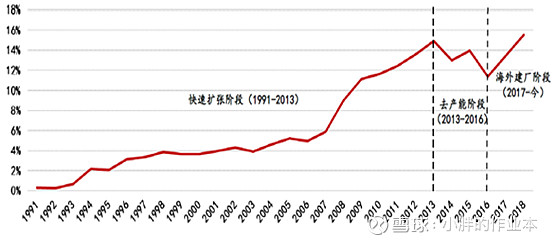

轮胎行业自从七十年代米其林发明子午胎取代斜交胎后再无重大技术革新,这为中国轮胎企业依靠低成本优势提高全球市占率提供了重要的时间窗口。数据上看,2005年至今海外轮胎三巨头普利司通、米其林和固特异市场份额出现了明显下降,而中国轮胎企业在全球75强轮胎企业中销售额的占比由1991年的0%快速提升至2018年的将近16%(全球75强轮胎企业销售额占行业销售额的比例为90%,因此具有相当的代表性)。

图 全球75强轮胎企业中中国企业销售额占全球的比例

来源:方正证券

从上图可以看出市场集中度提升的过程在2013年到2016年出现了逆转,主因欧美国家发起对我国轮胎企业的反倾销,高额税率导致了中国轮胎企业低成本优势不复存在。我国是轮胎第一大生产国,出口占到40%,反倾销使得轮胎价格跌到中小企业现金成本线,叠加行业周转率低,企业普遍现金流紧张,不少中小企业退出行业,进入去产能阶段,下表列举了一些产能较大的企业破产的情况。

表 2013-2016年部分轮胎企业破产情况

来源:西南证券

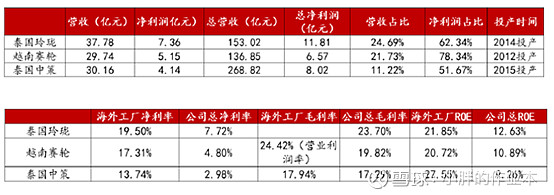

2016年之后,中国轮胎企业全球市占率重新开始走高,主因国内头部企业开始海外建厂以规避倾销税,从下表可以看出2018年国内龙头企业的海外工厂占公司总体净利润的比例已经很高,且海外工厂总体ROE远高于整体ROE。

表 国内企业海外工厂盈利情况

来源:方正证券

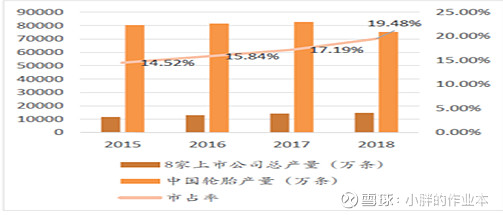

一方面国内中低端产能不断退出市场,另一方面龙头企业海外建厂扩大产能,就导致了国内轮胎行业市场集中度提升,从下图可以看出国内8家轮胎上市公司市占率由2015年的14.52%上升至2018年的19.48%。

图 国内轮胎企业市占率提升

来源:广证恒生

笔者认为上述两种趋势都将延续,中国轮胎企业全球市占率提升的主要逻辑是国内乘用车销量占全球销量比例逐步走高,随着国内轮胎企业配套渗透率提升,全球市占率也将随之提升;国内市场集中度提升的逻辑是龙头企业海外建厂还在继续(例如玲珑在塞尔维亚建厂,2021年投产),而中小企业退出依旧在进行中,草根调研显示2019年山东淘汰了17家轮胎生产企业,近几年累计淘汰90多家,目前还有200多家,多为做贴牌加工和三不包的产能,未来还是在淘汰的过程中。从下图可以看到,全球比较看,国内轮胎企业市场集中度还有较大的提升空间。

图 全球轮胎企业销售额集中度统计

而玲珑是国内轮胎行业中最受益于上述两种趋势的公司。从全球轮胎企业的竞争格局看,按照品牌力和收入规模划分,大致可以分为四个战略群体,第一类是米其林、普利司通和固特异等海外巨头,此类企业有着极强的品牌力和研发能力,牢牢占据高端车原配市场,与整车厂深度绑定,在轮胎行业进入成熟期后纷纷开拓其他汽车零部件或汽车金融等相关业务;第二类是韩泰、邓禄普和锦湖等外资企业,注重出口及配套市场;第三类是倍耐力和马牌等外资或合资企业,普遍进入中国市场较晚;第四类则是以玲珑和三角为首的国内企业。

图 轮胎行业战略群体划分

来源:西南证券

笔者认为轮胎企业的核心竞争力就两个,一是品牌力,二是成本。和国外企业相比,玲珑具有显著的低成本优势。由于轮胎原材料主要是橡胶等大宗商品,各家企业采购成本差异不大,比较各企业单位原材料金额上不同营业成本分项占原材料金额的比例如下表所示。

图 单位原材料金额成本分项比较

来源:方正证券

可以看到单位原材料金额上,韩泰的营业成本比玲珑高了56%,印尼佳通高16%,米其林高169%,这主要体现人工、折旧以及销售和管理费用三项上。人工和费用的差异主要源自用工成本的差异,由于我国劳动力低成本红利叠加玲珑选址都是人均GDP很低的地方,数据显示玲珑的人均薪酬仅为7.29万元,而米其林和韩泰的人均薪酬高达31.54万元。

图 轮胎企业人均薪酬比较

来源:方正证券

折旧费用的差异来自于设备产能不同带来的单位折旧成本差异,由于玲珑海外工厂都是近两年才完工的,新设备拥有更高的产能,从下表可以看出玲珑单厂平均产能远高于老牌轮胎巨头。

表 轮胎企业单厂平均产能比较

来源:方正证券

综合以上,笔者认为公司凭借低成本优势,有望在中国轮胎企业全球市占率提升的趋势中充分受益。

相比国内企业,公司具有更强的品牌力,轮胎行业按照需求划分可以分为配套需求和替换需求,两者比例大概为3:7,由于存在信息不对称,消费者无法鉴别轮胎品质好坏,往往会使用原厂品牌,因此轮胎企业的品牌力充分依赖于整车厂信用背书,配套就成为了重中之重。从下表可以看出,国内最大的四家轮胎企业中,仅玲珑是主供半钢胎的,且配套比例最高,其余中策橡胶、三角轮胎和赛轮金宇均是以全钢胎为主,半钢胎主要用于乘用车,而全钢胎主要用于商用车,目前商用车国产轮胎渗透率已经达到78%,未来提升空间有限;而乘用车渗透率仅为33.6%(2016年数据),具有较大的替代空间。

表 国内轮胎企业比较

来源:方正证券

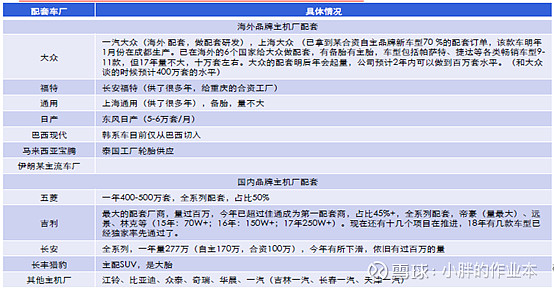

玲珑目前已经给国内吉利、长安和五菱等企业配套,海外进入大众供应链。此外宝马验厂已经完成,明年有望供给两款备胎。

表 玲珑轮胎配套车厂

参考韩泰发展路径,最早也是从韩国整车企业配套开始做起,从1991年开始为大众做配套,与现在玲珑的情况类似,也是从备胎开始做起,用了几年的时间才替代了原有的供应商,2002年起大众全球销量陡增,韩泰营收同步放量,市值在2002年到2012年的10年间翻了20倍。此外,有了大众的背书后,公司逐步切入福特、宝马和奔驰等国际一线车厂。笔者认为虽然当时大众汽车放量是在中国乘用车渗透率快速提升的背景下,玲珑可能难以复制类似经验,但随着配套渗透率的提升,未来空间相对于公司目前体量来说依旧较大。

此外,公司与国内竞争对手相比同样具有成本优势,玲珑轮胎单公斤制作成本仅为11元左右,竞争对手一般在17-18元。

图 韩泰切入大众供应链

来源:国信证券

盈利预测方面,预计2019年到2021年营业收入分别为182亿元/205亿元/244亿元,同比增长18.95%、12.64%和19.02%;净利润分别为16亿元、18亿元和22亿元,同比增长35.48%、12.5%和22.22%。笔者认为一方面替换需求是乘用车保有量的函数,虽然2018年以来我国新车销量负增长,但保有量目前仍有10%的增速;中性假设乘用车国产轮胎渗透率由2016年的33.6%提升至2020年的40%,则国内轮胎行业增速仍有10%,考虑到市场集中度提升,玲珑未来三年营收CAGR16.6%(盈利预测倒推)还是比较合理的。

表 市场空间测算

估值角度,目前海外巨头固特异、韩泰、普利司通当年市盈率均在10倍左右,按照盈利预测,当前玲珑市值对应2019年15倍市盈率,笔者认为上述估值合理反映了玲珑相比成熟巨头拥有更好的成长性。PEG角度,按照盈利预测未来三年净利润CAGR22.27%,对应PEG仅为0.68,风险收益比合适。PB—ROE角度,玲珑过去五年平均ROE为15.32%,略低于海外巨头17.14%的平均水平,比较如下表所示。

表 国际对标ROE比较

主要差异在两个方面,一是毛利率,由于海外巨头拥有更好的品牌议价力,轮胎售价较高,因此在成本远高于玲珑的情况下仍能获得更高的毛利率,未来成本优势是玲珑抢占市场份额的主要武器,预计毛利率提升空间有限,但一旦配套放量营收规模做大后公司周转率仍有较大的提升空间。保守估计玲珑稳态ROE仍为15%,取必要收益率r=6%,增长率g=22.27%(盈利预测倒推),则合理PB=(ROE/r)*(1+g)=3.05倍,公司当前PB仅为2.4倍,仍有较大提升空间。

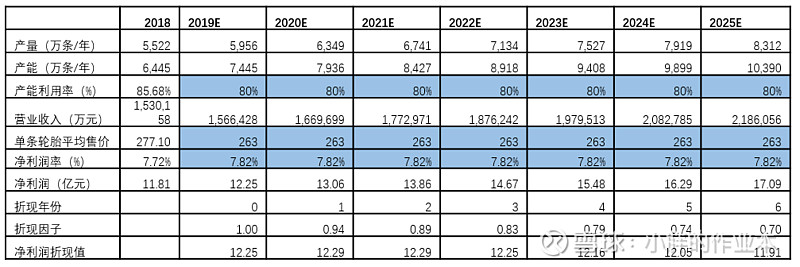

DCF角度,公司过去三年产能利用率均稳定在80%左右,截止2018年底产能6445万条,未来计划每年增加1000万条产能,埃塞俄比亚工厂建成后,到2025年产能达到10390万条。目前全球轮胎年销量在18亿条左右,假设公司能顺利完成规划,产能利用率稳定在80%,则到2020年全球市占率将由现在的1.37%提升至4.4%,略超韩泰(当前韩泰全球市占率约3.5%),上述假设基本合理。取WACC=6.21%,永续增长率为3%,则公司目标市值为467亿,距离当前股价有90%上升空间。

表 DCF测算

表 目标市值测算

综合PEG、DCF和PB-ROE三种方法,笔者认为公司当前股价具有良好的风险收益比。