本周笔者学习了顺网科技,公司最早以网吧管理软件网维大师起家,后通过多次收并购形成泛娱乐业务布局。公司目前业务包括网络广告及增值业务、游戏业务、安全系统集成业务、展会业务和其他业务五大类,2018年年报营收占比分别为46.77%、36.76%、6.98%、8.78%和0.71%,具体划分如下图所示:

图 顺网科技主营业务

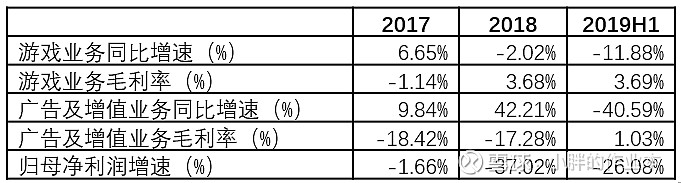

然而近几年手游崛起抢占了原来属于端游的市场份额,导致公司营收占比大头的广告增值业务(主要在网吧管理软件上插播广告)和游戏业务出现下滑,2017-2019H1归母净利润增速分别为-1.66%、-37.02%和-26.08%。

表 顺网科技主要业务财务数据

目前公司布局的具有较好成长前景的业务包括顺网云、VPN以及ChinaJoy展会业务。以下分别讨论:

1)顺网云

顺网云业务分为两步走,第一步是存储上云,即网吧通过安装顺网云软件实现游戏和视频的异地存储并实时更新,省去了网吧自建机房的环节,目前这一块的进度是160个节点,覆盖约4000家网吧,公司计划三年内建设1000个节点,覆盖全国5万家网吧。第二部是算力上云,顺网计划未来在云存储节点的基础上增加算力,将网吧主机转向后台,网吧通过显示器+顺网云盒的方式实现游戏的即点即玩,目前这一块的进度是仅在杭州连接了100台电脑进行试点。

对网吧而言,顺网云的出现让网吧省去了机房建设和硬件升级维护等环节,Capex下降使得行业由重资产模式向轻资产模式转化,从提供上网场所和设备转向纯粹的服务提供方。由于没有了大量电脑和服务器的一次性购置费用,网吧前期投入成本相对较低,网吧有更多的精力和资金投入在提升服务的品质上。当下,我们看到网咖、网络会所等高端上网场所出现,甚至可以推测未来的网吧场景可能将会是综合娱乐场景中的一部分。

根据券商预测,以一家中型规模网吧为例,一般需要一台小型服务器,金额在1.5-2万,辅以3-4台交换设备,单价为1000-1200元;80台主机,平均主机单价为4000-5000元;此外,机房需配一台空调用于环境维持,单价可计为1.2万元,以一小时2度电计,工业电电费为1-1.2元/度,一天约需50元电费。总计下来,网吧首年投入规模在36.8-45.5万元左右,不计折旧后残值,年化投入为13.6-16.6万元。

若采用顺网云电脑服务,顺网目前试点云电脑的收入方式为高端电脑3650元/年,低端电脑1825元/年,假设中型规模网吧平均拥有80台电脑,其中高端电脑占比10%,则采用顺网云电脑业务一年成本约为16万元,基本与现在成本持平,但考虑到运营和维护上的便利性,笔者认为网吧有动力采用云电脑的业务模式。

对于消费者而言,使用顺网云盒后体验获得大幅度提升,根据已经使用过的用户反馈,主要体现在下载速度更快、延时更低、游戏资源更丰富三个方面。

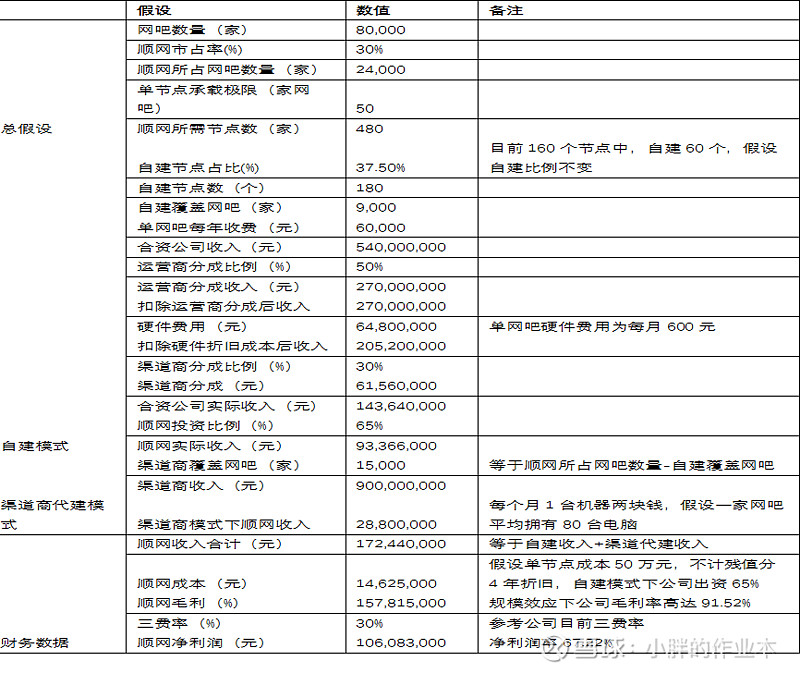

目前顺网云潜在的威胁是随着移动互联网的普及以及手游的持续渗透,网民从网吧等固定式上网场景向移动场景大规模迁移,使网吧行业在过去几年中呈现整体萎缩的态势。根据中国互联网上网服务行业协会公布的数据,2016年我国网吧总数为15.2万家,2017年减少5.3%至14.4万家,2018年底全国网吧总数为13.8万家,比去年同期减少4.2%,笔者认为上述趋势仍会延续。假设乐观/中性/悲观情境下,网吧数量将缩减至8-12万家,顺网云市占率为30%-70%之间(目前顺网网吧管理软件市占率为70%)、目前存储上云模式下,公司一般向单家网吧收取的费用在3000-7000元/月不等(根据当地的电价及单网吧电脑台数定价),假设平均单网吧收取费用为5000元/月,则年收入为6万元。公司在建设机房节点的过程中可以分为自建模式和渠道商代建模式,自建模式下公司单网吧年收入为6万元,而渠道商代建模式下,公司目前仅收取每台机器每月2元,目前160个节点中公司自建节点数量为60个,假设自建节点比例不变,则在8万家网吧、顺网市占率30%的假设下公司营业收入为1.72亿,净利润为1.06亿。具体测算如下表所示:

表 顺网云存储模型

在网吧数量在8万家到12万家之间,顺网市占率在30%-70%之间的假设下对顺网云存储业务净利润做情景假设,结果显示公司净利润在1.06亿元到3.71亿元之间,上述假设是基于网吧行业达到规模的前提下进行的,意味着行业未来没有成长,因此至多给予10倍估值,对应最大市值业为37.1亿元,由此可见此部分业务对公司市值空间的弹性不大。

表 顺网云存储业务情景假设

然而存储上云只是公司业务的过渡形态,云PC业务才是发展趋势。由于5G具有高速率和波长短的特征,为了使得云游戏延迟降低到玩家可接受的范围内(120ms),必须采用边缘计算的方式,导致广覆盖的机房节点必不可少。而目前国内云计算龙头阿里、腾讯和华为均是采用中心节点的方式,因此笔者认为顺网借助存储上云率先建设机房节点将取得重要的先发优势。

据了解,国内除顺网外暂时还没有其他竞争对手开始部署游戏边缘计算节点,上市公司盛天网络仅处于起步阶段,对于顺网来说,从存储云节点升级为边缘计算节点,需要在机房增加相应的算力,瓶颈有两个,一是成本较高,单台高端主机上云成本在1万元左右,低端主机上云成本在5000元左右,好在由于网吧算力经常处于闲置状态,因此在机房布置的算力仅需网吧的75%左右。二是配置相应的算力后需要使用虚拟化方案使得资源使用效率最大化,目前顺网尚无相应的解决方案。

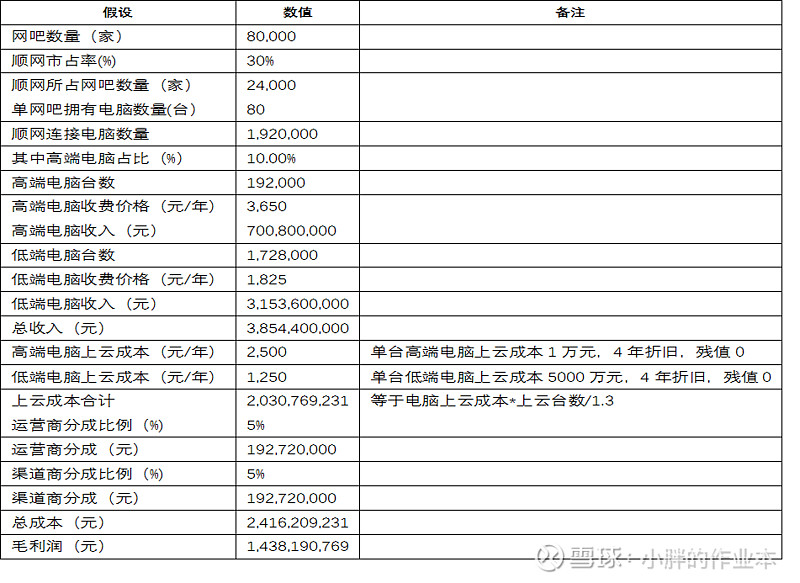

财务模型方面,仍是按照8万家网吧,顺网市占率30%测算,可实现毛利为14.38亿元,具体如下表所示:

表 顺网云电脑业务模型

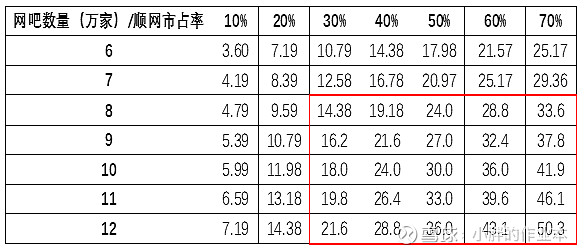

情景分析显示,假设网吧规模在8-12万家,顺网云PC市占率在30%-70%之间,云PC业务科实现毛利在14.38-50.3亿元之间。

表 顺网云PC业务情景测试

公司应对网吧行业市场规模逐渐缩小的策略是扩展顺网云PC的应用场景,例如家庭场景中,玩家可通过顺网云盒连接家中的各式屏幕设备,借助云端算力使其成为高性能设备,满足家庭娱乐需求。此外还有一些户外场景迷你网吧,例如机场和商场休息区等,笔者认为上述场景的市场空间同样较大。

2)VPN业务

假设未来有1亿网民使用VPN网页业务,顺网市占率30%,收费为30元/月,则全年收入即达到120亿元,鉴于VPN业务利润率较高,参考游戏公司平均30%的净利润率,则这块业务每年能贡献30亿净利润。

3)ChinaJoy展会业务

2016年6月,公司作价5.75亿元收购汉威信恒51%股权,并于2019年2月收购剩余49%股权。子公司汉威信恒是全球知名数字互动娱乐展会组织方,成功举办过包括世界移动游戏大会(WMGC)、中国国际数码互动娱乐展会(ChinaJoy)等知名展会。近年来,ChinaJoy参展人数屡创新高,海内外影响力不断扩大。2017年至2019年观展人数分别达到34.27万人、34.45万人和36.67万人,分别增长5.28%、0.53%和5.86%。根据顺网公告,汉威2015年到2018年分别实现净利润2500万元、7560万元、8327万元以及9484万元,均超额完成业绩承诺,鉴于ChinaJoy国际影响力不断扩大,笔者认为汉威有望持续贡献稳定利润。

估值角度,考虑到公司传统主业网页游戏和广告增值业务未来大概率仍将下滑,云业务尚未起量,笔者认为公司未来两年净利润仍将下行,而Wind一致预期2019到2021年净利润分别增长47%、17%和18.79%,显然存在误差。因此安全边际角度只能从公司员工持股价格考虑,为19.5元,与当前股价接近。目标市值方面,笔者认为未来云PC业务将替代存储云业务,上文估计稳态情况下将实现14.38-50.3亿毛利,假设三费率为20%,对应净利润为6.6亿-23.35亿,给予10倍市盈率,则目标市值为66亿-233亿;VPN业务稳态下贡献30亿净利润给予10倍市盈率对应300亿市值,ChinaJoy等会展业务考虑到未来仍有增长,按照2018年净利润9500万元给予20倍市盈率对应约20亿市值,三部分合计目标实施为386亿-553亿市值,相比公司当前市值有较大上升空间。

但以上仅是初步估算,笔者认为上述估算中对VPN业务的预期可能过于乐观,后续还需跟踪公司传统主业是否能够企稳、机房节点建设情况,云PC业务推进进度以及VPN业务进展,公司历史上曾尝试过VR、AR、网络安全和会展等多项业务,从结果看仅会展业务取得较理想的结果。