未经分享人和大湾汇双方一致同意,严禁转载!仅作内部讨论,不作投资推荐。

目录

第一部分:阳光城的投资价值分析 2

1.1 行业情况 2

1.2 阳光城的商业模式 5

1.3 阳光城的竞争壁垒 9

1.4 阳光城的估值和价值判断 13

第二部分 问答交流 16

分享人:灰度

分享时间:2020年11月27日

第一部分:阳光城的投资价值分析

大湾汇的各位朋友晚上好,今天我跟大家分享阳光城的投资价值。

1.1 行业情况

关于房地产行业的整体情况前面各位朋友也做了一些分享,我的观点主要是两个:

第一、地产行业还是一个举足轻重的行业,房地产的产业链对整个国家的经济有很大的影响。根据研究报告,房地产行业本身和产业链占整个GDP的21%,其中房地产行业占11%,产业链占10%,房地产的投资对上下游的拉动有三倍的效益,对经济来讲还是一个举足轻重的行业。

房地产的销售面积规模,个人认为在前两年已经基本上见顶了。但是之后由于拆迁、改善方面的需求,以及城镇化的继续提高,整个销售额还是会保持相当的水平。在目前的形势下,地产的土地红利、资金红利时期一去不复返了,需要向管理要效益。

阳光城2019年年报对房地产行业有一个判断,我也比较认同。第一,就是短期内由于政策的支持和经济下行形成了对冲,房住不炒依然是主要的基调,分城施策也是一个关键性的要素。第二,从中长期来讲,地产行业还是占国民经济比较重要的地位,长期来讲这个行业还是有长足的发展空间。第三,行业的逻辑已经发生了变化,叠加到今年的疫情的影响,对行业有一个新的格局产生。

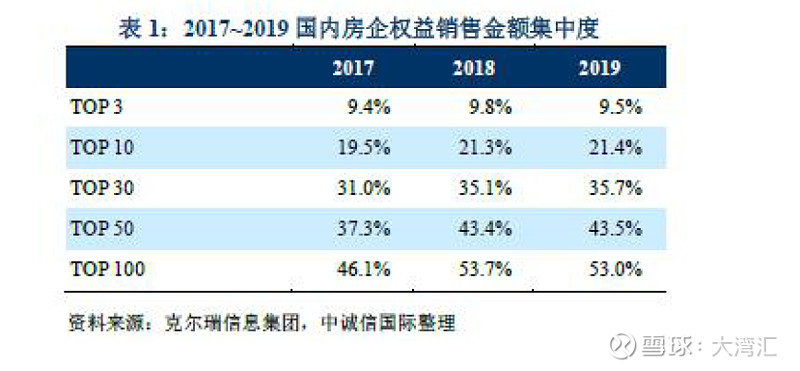

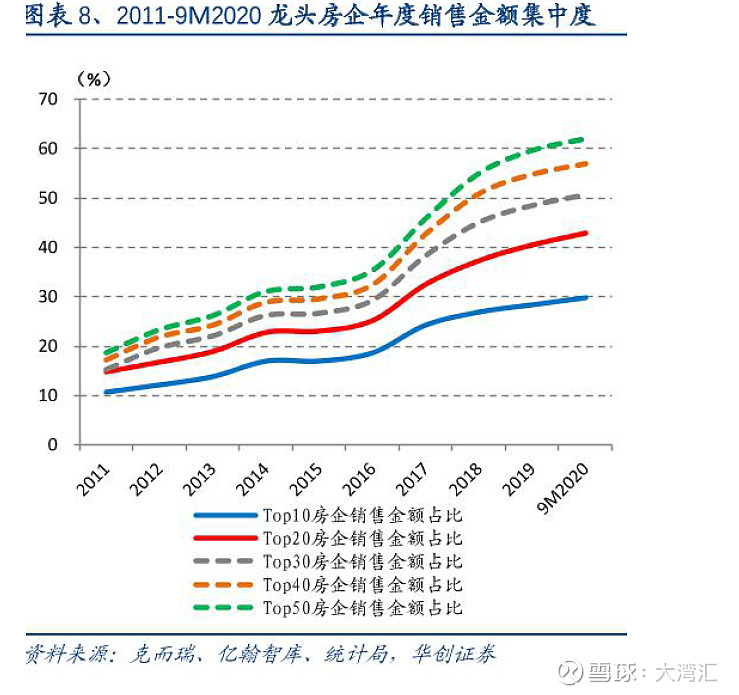

好的方面是在这个格局的变化过程中,整个行业的集中度还在不断提升,其中可以看前十到前三十这个区间的这部分公司进步的速度会更快一点,凭借更强的销售回款和外部融资能力,具有较为明显的竞争优势。而房地产市场资源加速向优势企业聚集,将使得梯队分化格局得以持续。当然前三的公司可能考虑到国家的影响,可能也不愿意突破万亿的规模。

1.2 阳光城的商业模式

先看阳光城的近几年的销售额。

从阳光城过去几年来讲,它的规模是快速增长的,从2015年销售只有300亿,到了2017年双斌来之后达到了951亿,然后2018年到了1600亿,19年到了2100亿。18年过了一千亿的大关,19年过了两千亿的大关。当然这个数据是它全口径的数据,没有考虑权益这一块。

今年一到十月份阳光城的整个全口径的销售额是1700亿,排在第18位,销售面积是1090万方,排在第15位。在17年18年冲全口径量的过程中,它的权益是在下降的,这个后面也会分析,权益大概低到60-70%左右这个水平。

2019年公司采用以销定投和高周转的投资策略,并加强多渠道拓展土储,储备规模相对适中。从土地投资方式来看,公司加强多渠道拓展土地,包括在前一任张海洋时期也有并购,当时并购做的比较多一点。现在是包括招拍挂、并购和旧改方面都有。2019年在旧改方面也有些突破。2019年公司通过招拍挂、收并购和旧改形式获取土地货值的占比分别为37%、36%和27%,其中旧改成为公司拓展项目的新渠道,公司选择成熟旧改项目,在项目运作后期进入,实现短期确权和供等地确权多宗旧改项目。

在19年的业绩会上面朱荣斌说了,阳光城的底子相对比较薄,所以土地储备相对来说比较少,到19年底大概有4100万方的土地储备。因为底子薄土地储备少,他的整个投资策略就是以销定产和高周转相结合的投资策略。

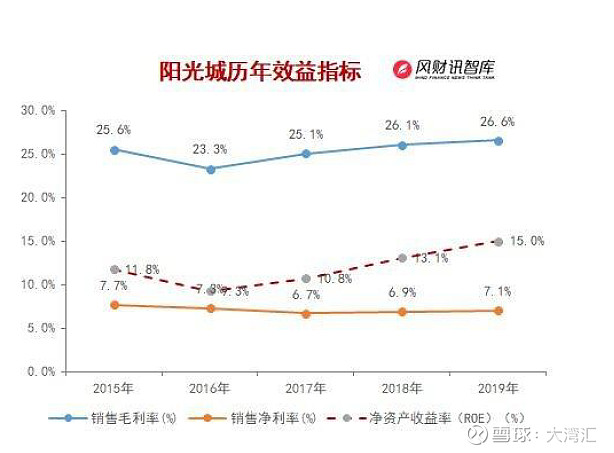

最近三年,也就是朱荣斌来之后,阳光城的经济指标和效益指标是在不断提升的。在行业来讲,阳光城的毛利率和净利率水平还处于不算很好的水平。

和朱荣斌同时来的还有吴建斌。吴建斌在地产行业的财务方面是一个老法师,也是一位高手。他在中海和碧桂园任职过,前期他也写过一本书,在行业内比较出名。从他来后整个财务管理上面有很大的改善。从现金流量表来看,在17年到19年把经营活动的净现金流控制在正数,这也是目前三道红线的客观要求。在权益类方面,在17年到19年之间发了54亿的永续债,增加200+亿少数股东权益。他在负债结构上面做了一些调整,把短期负债的比重减少了,长期负债的比重提升了。这也是符合当前三道红线中现金和短期负债比例的要求。这些都是吴建斌过去几年所做的工作效果。

因为阳光城2019年的销售额超过了全口径一千亿,所以在19年也获得了国内的3A的评级,这对财务成本的降低也是非常有好处的。

1.3阳光城的竞争壁垒

(1)精准投资

公司准确理解地产行业周期规律,坚持实施“三全”投资战略,在恰当的时机通过招拍挂、收并购、一级土地整理、三旧改造、特色小镇、寻找外部战略合作资源等多种方式进行投资布局,形成了二线以上城市全覆盖、辐射周边机会型城市的优质城市带布局。布局准、成本优,可以有效保障公司未来的经营业绩实现。

(2)高效运营

多年来,公司不断精进完善公司运营体系,坚持“五圆”快速发展模型,以三升一降(提升规模、速度、品质,降低成本)为核心,在充分保障人才培养及引进、充足土地储备和稳健财务政策的同时,加强前策工作,强化运营体系,保障人、财、地三要素的有机结合和高效发挥,促使公司在快车道上良性循环发展。

(3)先进机制

企业治理结构这块,我觉得做得非常好。公司奉行“精英治理、三权分立”的现代企业管理机制,招揽行业顶尖职业经理人,并充分授权,简单透明、结果导向、合作共赢,以高效发挥优秀人才梯队的治理职能,为公司持续发展提供强有力的机制保障。

(4)充分激励

公司建立全方位多层次的激励体系,建立了从集团到区域、从全局到项目、从股权激励到经营评价、项目共赢等多维度、多层次的激励考评体系,进一步提升公司主人翁意识,为公司提升运营效率提供充分激励。

1)跟投 双斌来了之后,做了一些跟投方面的制度,阳光城跟投的比例在A股地产行业内是一个比较高的水平。

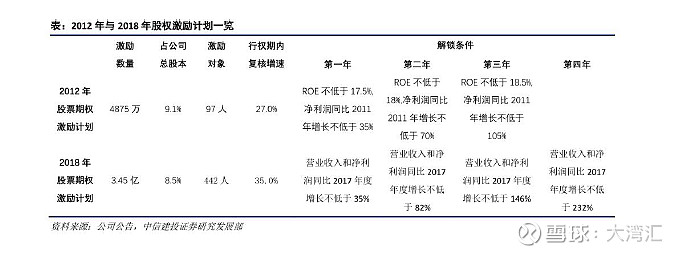

2)股权激励 在12年和18年,阳光城做了两次股权激励,股权激励中股权的比例在整个股份中占比,在行业中还是比较高的水平,考核指标也有一定的挑战度。

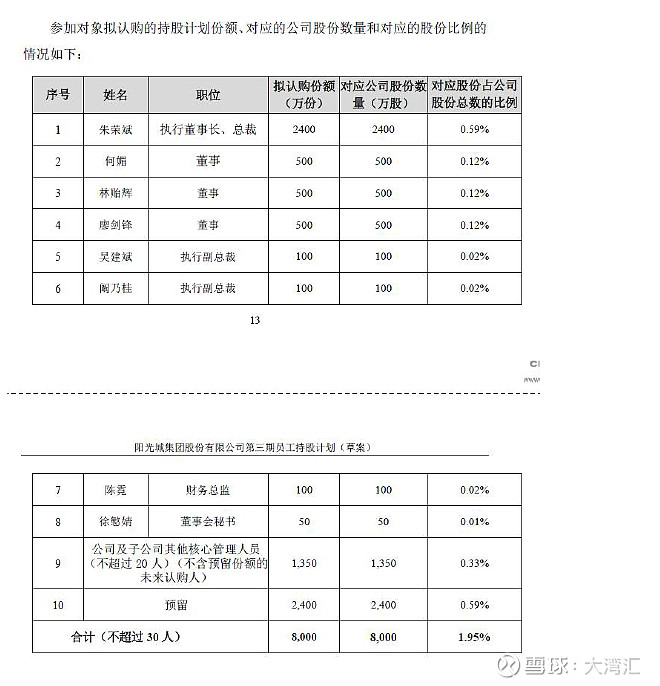

泰康进来之后,对管理层持股也有要求,整个的激励包有八千万,朱荣斌作为总裁他有2400万。

公司把阳光集团对泰康的业绩的承诺,作为激励业绩考核的一个标准。

大股东方面 阳光集团林老板专注于从外部获取资源,他对职业经理人还是比较充分的放权,对高管的激励也还是非常慷慨的。在双斌来之前,前两批职业经理人有一些积极的工作。

在2012年引进明星经理人陈凯。陈凯在华润、龙湖都工作过,后期也到新力、中南置业这些企业有过任职。在阳光城期间,他把总部移到了上海。在他在任的三年,把阳光城从不足百亿做到了200多亿的销售额。

陈凯之后是张海明。张海明是加大布局的策略,从大福建往外走到了长三角、京津冀和珠三角,基本上做了一个全国性的框架性的布局。

2017年朱荣斌来了之后,在朱荣斌、吴建斌这一批管理团队努力下,做了全国性的发展,基本完成了全国性的布局。整个体量也过了两千亿这个门槛。

1.4阳光城的估值和价值判断

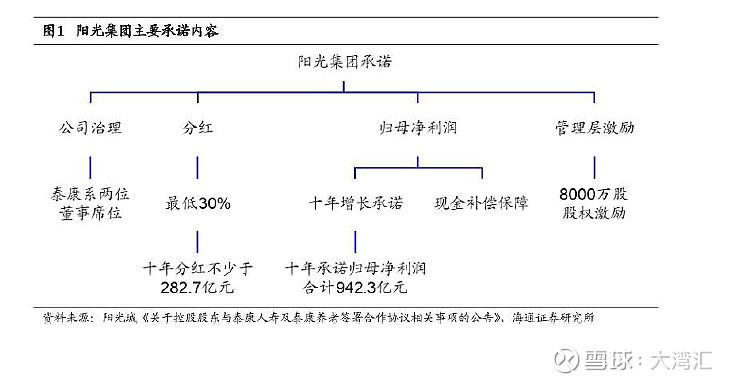

2020年9月泰康集团入股阳光城。阳光集团(阳光城原来的控股股东)目前还是实控人。阳光城做了一些承诺,包括公司治理结构中增加两名泰康的董事,每年的分红不少于30%,对十年利润增长的承诺,包括现金补偿都有承诺,加上前面说的对管理层的股权激励。

根据十年的承诺,未来十年的规模净利润不少于942个亿,分红按30%计算,就是282个亿,目前它的市值差不多是290个亿左右,那么未来十年的分红基本上和目前的市值接近。

在19年的分享会上朱荣斌也说到,今年是个交房大年,今年有10万套,按每套85平方算,均价1.2万每平方计算,一套房价值100万,今年总共有1千亿以上销售收入。

因为它的净利率不太高,对这两年的销售权益会有一点影响,所以净利润应该比去年的40亿至少有50%以上的增长。我看雪球上的券商的研究预估,可能今年的每股收益会到一块四左右,我估计今年结转的数字会比这个高一点,那么它目前的市盈率应该在四到五倍左右的区间里面。

相对来讲,在A股里面它的公司治理结构还是非常优秀的,管理层也非常优秀。管理层是在其他的房地产公司里面有过业绩证明。股权的激励,包括其他一些激励机制也还是非常不错的,再加上它具备高周转的运营管理能力。估值方面,因为过去几年的销售增长相对较快。今年和未来几年结转的利润是会有一个大幅的增长。

另外有十年业绩的承诺,所以说确定性会相对高一点。当然它的赔率要看整个企业的经营,感觉赔率不会太高。但从分红来讲,未来几年基本上可以满足保险资金的需求。当然在目前的形势下,它的收益类似债券,应该还是可以接受的。

大的行情方面,可能就要看整个地产行业是否有一个行情,它会在行业的行情基础上存在爆发性的可能。

新的管理团队来之后,对提高整个项目的利润率还是有一定成绩的。因为它的净利率只有7%不到,后期我觉得这一块是有提升空间的。因为过去两年为了冲销售规模,权益比重有所下降。今年朱总在业绩会上说毛利率会提升。新的购买土地权益占比基本上可以到80%,权益占比的提升也会导致归母净利润会有所提升。叠加这两块的影响,它的净利润的提升还是有一定空间的。

第二部分 问答交流

Zhijielei:请问它的土地储备分布是怎样的?请问阳光城最大的几个投资逻辑是什么?请问阳光城有哪些劣势?未来的风险点在哪?

灰度:阳光城19年底整个土地储备是4100万方,在两斌来了之后,从布局上来讲,达到了全国的全覆盖,基本上形成了二线城市全覆盖,机会型的三四线城市也去这样布局。一二线城市的可售货值占整个土地储备的72%,18年有个城市魅力的排行榜,它对一二类的城市的分类也是这个分类。19年底它的土地成本每方是四千三,19年的销售均价是一万二,从土地成本和销售的结构来讲,应该还是比较好的。

阳光城的投资逻辑,它的公司治理结构在泰康进来之后,因为保险资金还是比较强势的,它与阳光集团的承诺协议,起到了改善公司治理结构的作用。原阳光集团对阳光城的支持力度大,林老板对经营的信任和放权也是有所作为的。团队也是非常有经验,以前在其他的房地产企业有良好的表现,整个团队的管理能力还是非常好的,也抓住了17年到19年行业大发展的机会。在17年到19年,把整个布局铺开了,把收入规模提升了档次。从朱荣斌来的时候一千亿不到,一直做到19年的2000多亿。吴建斌把债务结构做了调整,包括把长期负债的比重提升,短期负债减少,他也控制了每年的经营性现金流每年为正。融资结构上,把银行融资比重提升,把非银融资降低,因为非银融资成本会高一点,也谋求融资方式的多样化。

融资成本降低了,加上规模提升之后,国内的3A评级对他的后期的融资成本也是有所降低,所以说财务费用肯定会有所降低的。前面有讲过,阳光城前期的毛利率比较低,造成它的净利率水平不高,这块是有提升空间的。

阳光城的高周转执行得比较有效率,因为它前期有一个底子薄的问题,朱荣斌也说了,在底子薄的条件下,它要实现规模、利润和财务指标的三角平衡是非常重要的。当然他的团队对整个运营管理还是非常有经验的。

阳光城对分红这块有承诺,过去的分红比例不高,19年之前也就10%不到20%左右,19年到了20%。

从风险点上来讲,可能他在拿地方式上没有什么突出的特色。有些东西他也在做,包括产业、商业、旧改,但是目前没有在某个方面有很突出的表现。

整理人:太阳出来了 大湾汇

校对:魏巍 大湾汇

未经分享人和大湾汇双方一致同意,严禁转载!

配图来自网络,如有侵权,请联系删图。