分享者:当代置业管理层

整理 / 校对:cherry 大湾汇

分享日期:2020年10月27日

开场介绍

简单就好:我先简单做个开场,后面的时间交给邓总和卜总。当代置业可能资本市场关注度比较低,大湾汇也是希望能够挖掘到一些比较低估的黑马,然后跟各位投资者一起寻找这些机会。当代其实是非常有特点的,我大概总结4点。第一,它的估值确实非常低,在可比的地产公司,我们自己算下来基本上估值是最低的,没有之一。第二,它的估值虽然很低,但是它的产品其实并不差,产品力在整个地产公司里面其实是非常强的,它的绿色建筑非常有特点,是绿色建筑的一个鼻祖。 第三点是公司规模不大,但增长是很稳健的,基本上每年都有大概20%-30%的稳步增长,而且公司的管理是非常规范的,我们去看过它的IT系统之类的,流程管理很细致。第四点,市场比较担心拿地方面,招拍挂确实对利润率冲击较大,但当代已经建立了产业拿地的抓手,等一下管理层也会做详细的介绍。

所以,实际上当代也不是完全依赖于招拍挂 ,所以结合起来的话,我们认为公司的质地跟估值是非常不匹配的,这么低的估值其实是非常值得我们挖掘的。当然它也有自身的一些缺点,大概我看到有两点,一个是它的规模相比市场上其他跑的比较快的公司它的规模还是相对小了点,可能到冲上千亿以后会好一些。第二个是它的负债的利率水平是相对确实比较高,当然跟它目前的规模也有关系,规模上去之后,负债的利率也会降低。后面的时间我就交给当代的管理层来对做一个详细的介绍。

公司上半年业绩情况介绍

当代置业邓总:好的,感谢张总,我先来介绍一下我们2020年上半年的业绩情况,之后再有请卜总跟大家交流,我们把业绩的演示PPT已经投放在会议的屏幕上了。我们PPT分为三部分来展开,包括财务概览、业绩亮点和未来的展望。

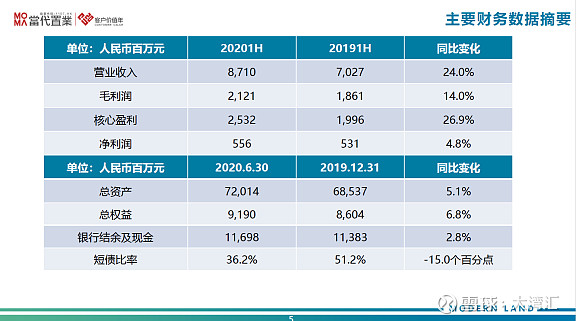

我们首先看到PPT第三页,这一页提炼了上半年整体业绩的5大亮点,从左手边看到业绩收入情况,营业收入增长了24%,至上半年是87.1亿元;盈利方面,核心盈利稳增26.9%至人民币25.3亿元;土储方面,土储货值我们依然保持大概2500亿的规模,这2500亿包括了1500亿已经确权的货值,另外还有1000亿我们用协议所定的货值;第4点现金情况,我们到2020年上半年现金总额是117亿元,与2019年年底113亿元相比略有增长;最后一点,我们依然保持一个稳健的财务水平,短债比率我们相较于2019年底的51%,下降至36.2%,这也是比较健康的水平。

下一页我们再具体一点讲2020年上半年的业绩亮点,左上角我们看到销售情况,全年我们合约销售目标是420亿元,预计年增长率达到16%。上半年1-6月,我们完成了合约销售142亿元。这里也跟大家分析一下,我们前9个月的合约销售额是269亿元,完成了年度目标的64%,同比增长约7%。新获取项目的情况,上半年我们新增了8个项目,这8个项目一共储备货值110亿元,其中一二线城市占比71%。

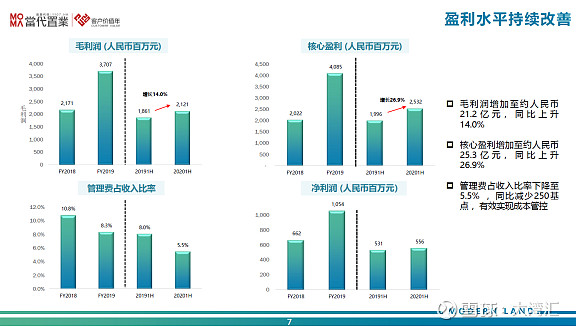

截止到630,我们已经确权的土储货值是1500亿。左下角我们看到规模情况,总资产和净资产都有一个比较稳定的增长,银行结余及在手现金117亿元,另外通过对债务的管理,我们短债比例下降至36.2%。右上角盈利情况,营业收入增加至人民币87.1亿元,同比上升24%,毛利润总额增加至人民币21.2亿元,同比上升14%,管理费用率下降至5.5%,同比减少了250个基点。这个可以看出来我们成本的控制是比较有效的,核心盈利增长至人民币25.3亿元,同比上升26.9%。

最后右下角融资情况,截止到2020年上半年,我们一共完成了境外绿色债券发行6亿美金,截止到现在我们是完成了7亿美元的海外债的发行,也顺利完成了今年全部境外的融资工作。

8月初我们完成了境内购房尾款ABS 6.2亿人民币,同时我们也获得了1亿港币的恒生银行贷款。授信方面,截止到上半年,我们境内银行授信总额是1220亿元,其中未使用的额度还有1099亿元。

第5页是列举了我们利润表和资产负债表的几个重要的指标。第6页收入情况,上半年确认收入87.1亿元,同比增长24%。右边这个顶图是按照4大区域来划分的收益占比。

下面一页可以看到我们利润表的各个盈利指标都是持续改善的,包括毛利润总额、核心盈利、净利润总额都有稳步提升。同时管理费用率有下降。

再看资产负债表的情况,总资产、总权益、银行结余及现金有都有所提升,有右下角这个是有息负债占总资产的比例,我们一直维持在30%的可控的水平。

第9页,财务部分的最后一页,主要是债务情况,左上角现金短债比有非常明显的改善。2019年底现金覆盖短债是1.2倍, 2020年6月30日迅速提升到1.5倍。右上角短债比率是我们整体有息负债的短债比率,下降至36.2%。左下角是我们单独为境外的绿色债券划分的一个债务期限,可以看到短债比例是占比34.2%,右下角饼图是我们按照债务种类划分的债务结构,可以看到2020年6月30日占比最大的依然是境内银行及其它借款占比41%,其次是境外的美元债占比31%。 第三是境内的信托贷款占14%,然后是内保外贷占比7%,最后境内的公司债占比5%。

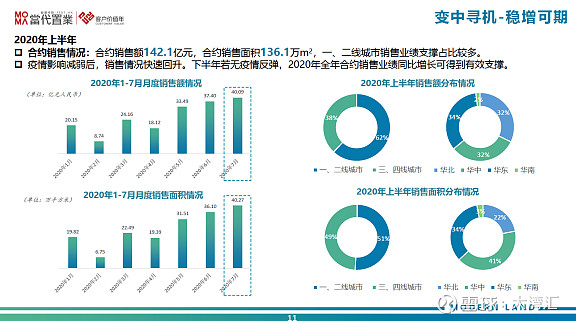

PPT第二部分业绩亮点,11页可以看到合约销售情况,上半年我们完成了合约销售额142亿元,一二线城市占比62%,右边我们按照销售额和销售面积对区域和城市能级进行划分,可以看到疫情恢复之后,1月份的销售有比较明显的回升,7月、8月、9月这三个月,我们基本是每个月都维持在40~45亿的一个销售水平。

刚刚也提到前三季度我们完成了269亿的合约销售,同比去年增长了7%,然后完成了全年销售目标的64%,我们认为420亿的销售目标也是比较有信心能够完成的。

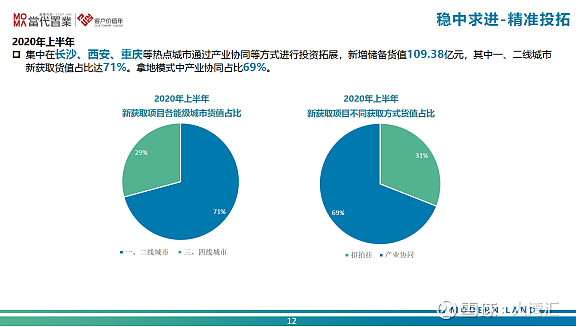

接下来一页是我们2020年上半年新获取项目的情况,上半年我们共新增8个项目,这8个项目主要集中在长沙、西安、重庆等热点二线城市,新增储备货值110亿元,其中一二线城市占比71%,从拿地模式来看,产业协同占比69%,这8个项目的地货比大概是26%左右的水平,订货比就是我们项目的总对价除以项目的总货值,我们是维持了一个比较低的地货比的水平,保证了未来的利润水平。 这8个项目我们在最后的附录上大家都可以看到。

接下来一页是我们2020上半年主要在售项目情况,我们主要在售项目60个,集中开盘43次,去化率跟去年维持差不多的水平大概在70%。这里列举了一些代表性的项目,我们可以看到月均的去化率达到80%左右。

接下来一页,在疫情期间,受疫情影响,平均施工证获取周期大概在5.8个月左右,首开周期在6.8个月左右,符合我们集团内控的6867810的法则。尽管受疫情影响,我们仍然有一些优秀的项目实现了6个月内开盘,比如说这里有提到江西抚州当代阅、株洲当代高科上品,还有新桥当代阅MOMA。受疫情影响,我们整个项目进度平均影响周期在45天左右。

针对大家比较关心的,我们在湖北项目受疫情影响的情况,15页我们这里也做了一个简单的介绍。我们在这个时间轴可以看到,2月份受疫情影响,我们主要是采取在线办公的形式。从3月份开始,湖北各地区陆续实现复工,售楼处也重新恢复开放。从时间轴上,可以看到4月份,们在武汉的一个项目,武汉当代城MOMA,是跟京东方合作的项目,我们在4月份实现了加推,加推当天就实现了去化86%。右下角是6月份我们开了一个武汉当代镜MOMA项目,这个项目是和世嘉合作的,也是在开盘当天去化就达到了90%。二季度之后,湖北各区域市场需求已经迅速回暖。

接下来一页是我们代建的项目。代建业务是独立的一个业务,不包含在之前说的土储和销售的统计中。上半年代建项目9个,新签代建合同签约额3.9亿元,新增代建建筑面积220万方,新增代建项目货值108亿,项目的净利润在60%左右。

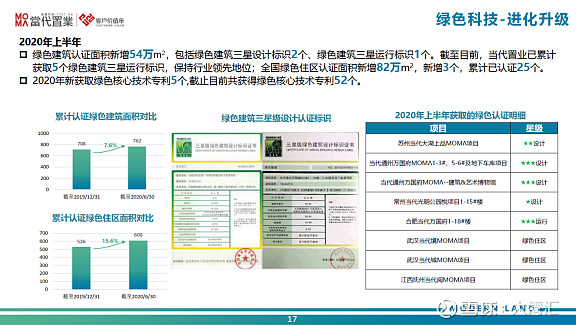

下面一页是我们绿色建筑取得的一些专业的认证,这里可以看到我们上半年绿色建筑认证面积新增54万方,其中包括了绿色建筑三星设计标识两个,三星运营标识一个。

18页可以看到我们依然是保持4条标准化的产品线,实现从四横人居环境系统到四横社区生态系统产品的一个升级。 4条标准化的产品线可以满足到不同阶层的客户的需求。

再看资本市场的情况,我们在股票和债券方面都受到了多家机构的买入推荐,包括国泰君安、德意志银行、汇丰、渣打等国际性的投行。

另外评级方面,境内外的评级保持了一个稳定的水平。我们在境外获得穆迪B2稳定,惠誉B稳定的评级。境内远东资信是AA+,是在去年就已经升级了,目前也是维持稳定的评级水平。

融资方面,银行授信总额度1220亿元,剩余额度1099亿元。截止7月份,我们共完成绿色优先票据的发行6亿美金,同时完成提前赎回3亿美金。

8月份我们成功发行了首单购房尾款ABS 6.2亿人民币,实现了一个境内外融资渠道的联动。

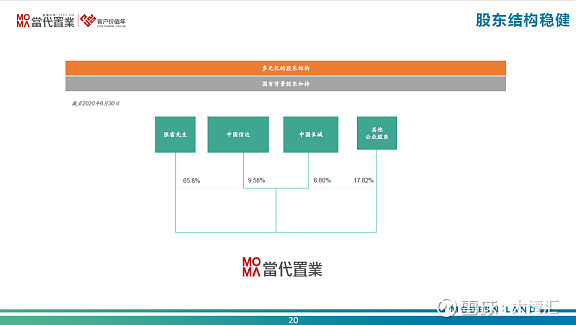

20页可以我们股东结构比较稳健,大股东张雷先生持股65.8%,两大战略股东,信达和长城分别持股9.58%和6.8%,剩余是公众持股17%左右。

接下来是我们品牌的影响力,我们的绿色品牌受到各方面的认可,2020年共获取50项以上的奖项。

我们来到PPT最后一部分,未来展望。24页我们提出了下半年的4个发展策略,优投拓,指的是优化投资拓展的战略;扩土储是我们要扩大优质的土地储备;强标准讲的是强化各工程的标准,实现体验的升级;稳供货是科学铺排供货的节奏。

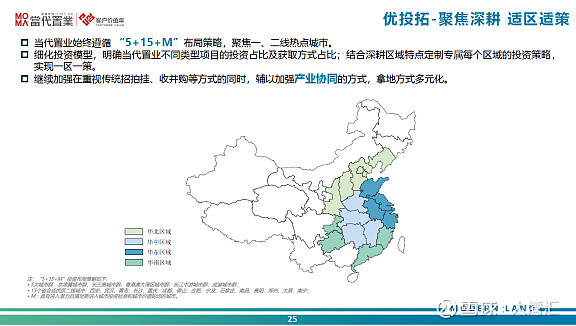

首先,优投拓,我们会始终坚持5+15+M的投资布局策略,聚焦一二线城市,同时会细化投资模型,专注制定专属于每个区域的投资策略。拿地方式,会继续加强在传统招拍挂收并购等方式的同时,辅以加强产业协同的方式,使得拿地方式多样化。

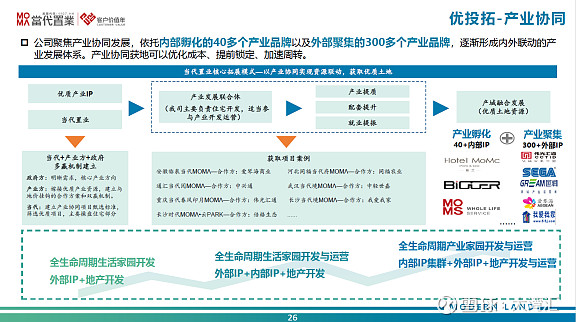

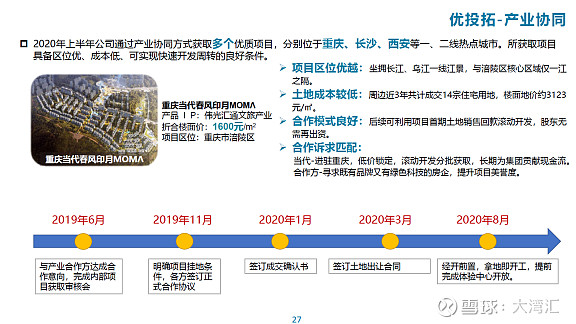

接下来一页,我们主要讲的是产业协同勾地的过程,我们会坚持核心的拓展方式,产业协同获地。目前我们已经和多家优秀的产业方形成了紧密的联系。PPT右边我们列举了一些优质的产业方,包括伟光汇通、世嘉、国润、爱琴海、我爱我家等优秀的企业。我们合作模式是,政府为了招商引资,会吸引人才,给产业方以低价配一块地,这个地包括了住宅和产业用地两块,但是当代只会和产业方合作住宅用地的开发。通过产业协同来获地有几个优势,比如获地成本会低于周边土拍的价格,还可以在锁定期间将很多工作前置,从而加速周转速度。

接下来两页用两个具体的项目来说明产业协同的过程。首先我们可以看到重庆涪陵的项目,这个项目是我们在1月份获取的,项目位置很优越,和核心区域仅一江之隔,我们获取的项目楼面地价是1600元左右,周边的土拍大概是在3100左右,可以看到地价是比较有优势的。 下面的时间轴可以看到2019年6月我们和产业方伟光汇通达成了合作意向,同时完成内部审核会获取。到2020年1月,我们正式拿到了这个项目,从开始到正式落地大概半年的时间。我们从1月份获取到8月份体验中心的开放,大概也是半年多左右的时间。

下面这个项目是咸阳国润当代境,项目位置也很优越,在万达商圈旁边,距离咸阳高铁站仅一公里,我们拿到这个项目的地价是2400左右,周边土拍的价格也是在2900-3000左右。这个项目是我们跟国润电子产业园合作的。国润集团和咸阳高新区签订了投资协议,在高新区投资建设产业园,我们去发展产业园的配套住宅。 19年2月我们跟产业方达成了合作意向,到2020年5月,我们正式获取项目,大概是一年多的时间。从获取项目到项目首开大概4个月,锁定时间大概半年到一年的时间,但是在锁定期间可以完成很多工作,所以从正式获取到开盘的速度都是比较理想的。

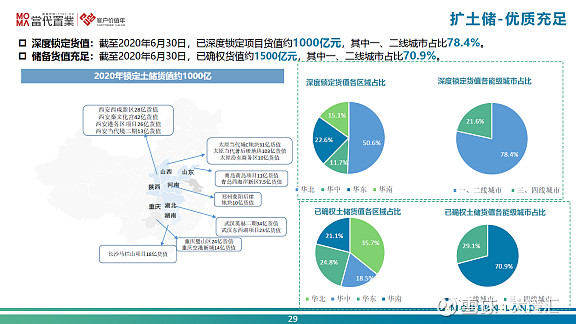

下半年第二个发展策略是扩土储。截止到2020年6月,已经确权的土储是1500亿左右,其中一二线城市占比71%,这里列举了我们深度锁定的1000亿土储,可以看到左边这个中国地图,我们列举了一些主要的锁定的项目,也是集中在一二线城市,占比大概78%左右。

第三个策略,强标准实现体验中心升级。

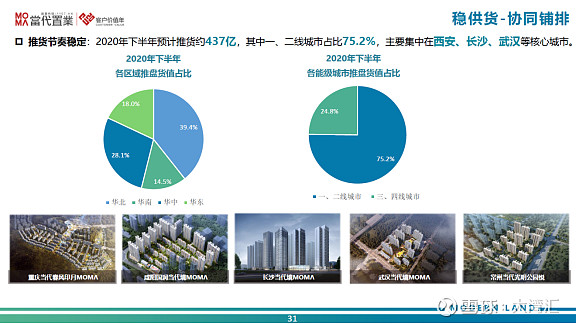

最后推货方面,我们下半年预计推货437亿元,其中一二线城市占比75%,主要集中在西安、长沙、武汉等核心城市。全年销售目标420亿,预计竣工备案的面积大概是140万方。后面这个附录是我们1-7月新拿地的情况。

以上大是我们2020年上半年的一个业绩回顾,在线投资人如果有什么问题,现在可以提出。