分享者: @城南花已开_R 大湾汇价投俱乐部

整理 / 校对:Leo / 杨勇 大湾汇价投俱乐部

分享日期:2020年8月25日

第一部分 买入及持有逻辑

本人在2018年底到2019年1月份的时候买入格力电器,主要逻辑是估值修复和恢复分红的预期,以及对其商业模式的稳定性的预期。当时觉得大概有35%的估值修复空间,再加上未来持续的增长率大概有15%,判断潜在回报有80%左右的空间。

现在持有的主要逻辑是格力的变量:

变量一、混改。未来有持续50%分红率的可能性,以目前价格算有4%的股息率。格力将会拿出一部分股份做股权激励,其目标业绩会与董总之前说的6000亿营收目标挂钩,管理层就有更大的动力做好业绩。未来格力的主营业务结构可能会发生变化,空调占比降低,冰洗及小家电占比提高,这样毛利率、净利率可能会下滑。随着营收做大,净利润的增长也会是不错的。

变量二、冰洗、小家电的产能释放。格力近年来陆陆续续投了几百亿,用于提高冰洗、小家电的产能,这部分全部投产之后,能带来数百亿的销售额及产品供给力,这正好契合未来格力多元化发展的方向。个人认为格力接下来还会继续往冰洗、小家电方向发力。

变量三、房地产后周期。由于房地产后周期的存在,格力的核心业务空调,未来几年的业绩是有保证的。下面简单推演一下,从2017年到2020年3月,用竣工面积减去施工面积,得出162亿平方米的住宅面积是没有交付的,按中国平均每户住宅的面积115到120平方米算,得出未交房的数量1.4亿套左右,再按每套住宅安装3台空调计算,每台空调3000元,未来三年能够带来约12000亿元的市场空间。如果格力能够保持市占率,获得4000亿的市场份额,那么这个变量的意义是非常大的。

变量四、渠道改革。新冠疫情导致格力上半年的销售下滑,格力开始着手渠道变革,渠道变革从表面上看是因为短期销售收入不及预期,是利空。我认为这是表面上的,实际上改革对于格力是利好。严格来讲,格力过去就存在很多问题,例如多年来主营业务单一,市场一直担忧空调的天花板、格力未来的成长性。小家电的市场空间非常巨大,长远来看,格力一定要往多元化的方向走。然而格力的多元化一直做的不好,线下渠道的问题不断显现。过去格力一直在想着去变革,却没有契机,正好这次的疫情导致了格力不得不变革。疫情的持续会加速格力渠道变革的速度和力度。

变量五、天气。今年的夏季是一个凉夏,而且天气多雨。短期来看,会影响空调的销售。然而凉夏不是常态,由这个因素导致减少的需求在未来一定会恢复。这种情况下的低迷股价实际上是我们买入的机会。

虽然疫情对销售影响很大,但有些因素是不变的。 一、人们对空调的需求不变。疫情之下美的线上数据非常好,格力的线下数据不尽人意。疫情对空调的线下销售有一定影响,例如1到3月份,人们对空调的需求不会因为疫情而消失,有一部分人可以延后需求,疫情之后再去买,但肯定有一部分人的需求是在当时要解决的,那么线下买不到只能去线上买,这样导致美的短期的市占率被动提升,格力短期的市占率下降。但我认为疫情不会改变大家对空调品牌的认知,格力的品牌力没有改变,当生活生产恢复正常之后,格力的销售数据也会慢慢恢复,美的的线上销售的增速会减缓,即使不减缓,也不会抢占格力的市场份额,更可能会抢占其他的公司的市场份额。疫情期间这部分空调需求的转移只是暂时的,未来格力的销售肯定会恢复。站在更远来看,人们对空调的需求长期存在,没有用过空调的人会觉得在夏天吹风扇是可以接受的,但是只要买了空调,使用过空调之后,天热时不用空调就是不能接受的。人对温度的适应感有本能的需求,具有一定的上瘾属性,所以我认为空调从某种角度来讲也具有瘾品的属性。目前市场对疫情之下格力的销售表示悲观,站在未来的角度来看,现在反而是格力的加仓点。

二、行业格局不变。空调的上游产业、核心技术部分,即压缩机,其竞争格局比较清晰,市场份额基本上被格力、美的、海尔这几个寡头瓜分。导致空调行业新进入者在压缩机这部分的成本会较高。格力在整个空调行业上下游的议价能力强大,具有明显的成本优势。长期来讲,只要压缩机技术没有发生重大变革,空调行业的格局是非常稳定的。这是我持有格力的核心逻辑。

公司简介群里朋友都比较熟悉,说一下我个人的观察。

美的跟格力的空调销售价格差异较大,在两者产品相关参数相近、性能相似的前提下,格力比美的平均贵400元。

我上网找了一些空调的拆机图,发现格力和美的的焊接工艺比较好,其他的国产品牌就相对较差。国外品牌的整个线路、排路等方面做的比国产品牌企业要好很多。格力的最大特点是机器零件用料十足。格力最近推出了一个产品,质量、性能等方面都很不错,压缩机高频运行,可以实现60℃高温环境下强力制冷,零下20℃的低温环境下强力制热,网上的评价很好。

第二部分 行业分析

个人认为在未来3到8年里,考虑到期间有一个房地产交付周期的需求释放,空调行业的整体增速可能会维持在8%到15%之间。几点核心理由如下:

(1)中国农村的每百户空调保有量较低,有较大的增长空间。根据2018年底的数据,农村空调销售额增速约25%,城镇增速维持在8%左右。

(2)根据2016年的数据,东南亚及一带一路地区,空调销售额增速近10%,未来东南亚地区的经济水平提升,其对空调的需求也会增加,估计未来我国空调外销的增长率能维持在10%左右。

(3)参照日本的数据,2014年每百户空调保有量270台,2016年中国城镇每百户120台,农村每百户50台。日本的每百户空调保有量的快速增长期,主要在人均可支配收入达到一定水平后的阶段,1979年后15年,日本每百户保有量增速保持15%左右的复合增长,期间人均可支配收入并没有发生明显变化,但是每百户保有量实现了正增长。

中国的空调的市场空间主要在于每百户100台到每百户300台的差值中。对空调的需求的影响因素,长期来讲,是温度、人均可支配收入和城镇化进程;短期来讲,是天气变化和房地产周期。短期因素的话,新增住宅销量对于空调销量的拉动的影响力大概在30%左右。

下图是一份券商研报的表格,2018年底的数据,区分了各种户型住房在市场上的占比以及可安装空调数量。平均下来,每套住宅能安装3.68台空调。

下图是从2012年到2018年新房与空调保有量关系的推算。个人觉得每百户保有量300台可能相对乐观,假设一和假设二相对合理,根据上面的数据,我估算地产销售对空调销量的拉动大概在30%左右。

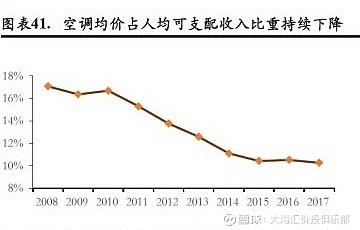

关于GDP的影响。目前空调均价占人均可支配收入的比例是持续下滑的,不到10%。可以预见,未来人均可支配收入会是持续提高的趋势,消费升级能使每百户空调保有量持续提升,从现在每百户100多台提升到未来300台。虽然空间很大,但不能说明能够快速增长。

每百户保有量与夏季平均气温、人均GDP成正相关。从2012到2017年由一户多机引致的城镇每百户增加量分别为7.3、7.8、7.3、7、9.1、8.8台。从2012年到2015年的数据看,由一户多机引致城镇每百户平均每年增加7.4台。2016年天气异常高温,城镇每百户增加9.1台明显高于均值。考虑到我国人均GDP和收入水平上升,在夏季正常温度情况下,预计2018到2020年我国一户多机引致城镇每百户增加量分别为8.3、8、8台,带来的空调需求分别为2382万台、2361万台、2427万台。对比2018年空调内销8153万台,影响比例约为30%。不管从长期来看还是从短期来看,未来空调行业的增长是可持续的,因为人们对于温度改变的需求,只有空调能够满足。只要需求还在,中国的城镇化进程和人均GDP增长仍然持续,我对空调行业的增速还是保持乐观的。

回过头去看白电的成长历史,看耐用消费品的红利变化,有几个阶段:

第一阶段是需求红利,地产大周期推动,渗透率提高,人们对空调的需求增加的红利。

第二阶段是规模红利,价格战之后,龙头的产能快速提高,使寡头垄断格局形成,然后进一步强化规模优势。

第三阶段是渠道红利,行业寡头自健分销营销体系与专卖店网络,实现大幅扩张建立渠道壁垒,深度的控制产业链的定价权。由之前的先发货后收钱,变成先收钱后发货,甚至向渠道压库存,进一步降低成本。

第四阶段是渠道变革红利,从分销模式,走向高效类直营模式,降低流通成本。

第三部分 竞争格局分析

1、同业财务数据对比

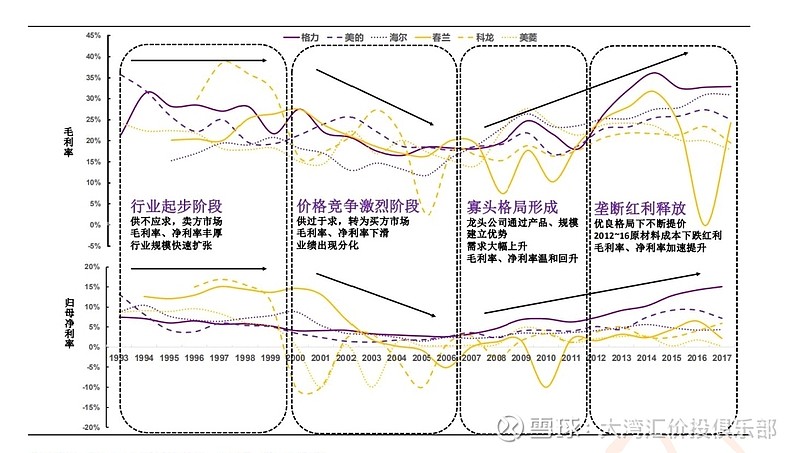

从空调企业的历史财务数据(ROE、毛利率、归母净利率)来看,格力一直占上风,美的跟海尔的数据比较稳定,而其他企业波动比较大。

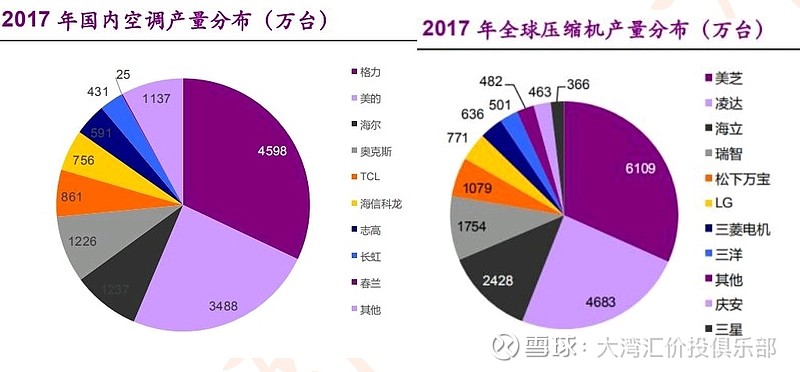

2、全球压缩机的产量分布格局非常清晰,与空调的产量分布相对一致。

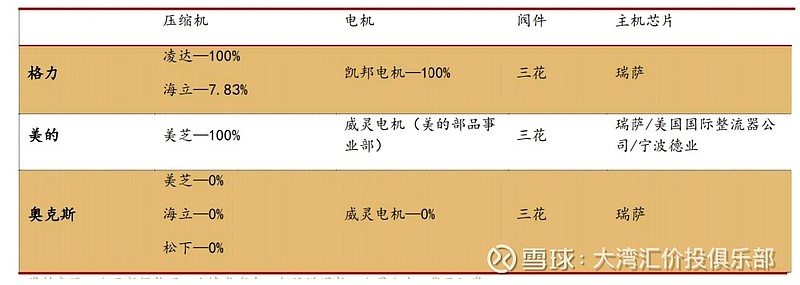

压缩机的格局清晰使空调行业的竞争格局更加稳定。举个例子,如果有新进入者想要做空调,缩机需要快速量产的话,需要先去找核心的压缩机,其成本上的优势肯定不如格力、美的,再加格力、美的本身就已经量产,在上下游的议价能力强大,新进入者的成本是没有任何优势的。

在研究空调产业链过程中,可以挖掘出一些好公司。例如我们会发现有个叫三花的公司,格力、美的及奥克斯的空调都需要用采购三花的零部件,那么这个公司应该是具有一定核心竞争力的。

3、成本优势。

对比奥克斯与格力的产业链价值拆分,可见格力的成本优势非常明显。

4、渠道优势。

过去格力在线上销售竞争力不强的情况下,渠道优势是一个非常核心的竞争力。站在当下,格力与美的之间关于渠道方面的竞争格局已经产生了变化。

我看过格力与美的空调的业务单机收入及盈利能力的拆分,发现格力的线下渠道层级相对冗余,渠道大概保留了5%到8%的净利润,实际上格力在这方面的竞争力是处于相对劣势的。对于空调企业来讲,所面临更大的问题是行业的成长空间以及间歇性的产能过剩。产能过剩问题可以用压渠道库存的方式来解决,行业的成长空间问题,则需要依靠产品的差异化和多元化来解决。去年格力曾受到新进入者奥克斯的威胁,从格力打压的结果来看,能充分体现行业的竞争格局以及龙头企业的竞争优势。

5、波特五力原则看企业竞争力。

即行业竞争者、供应商、替代品、消费者、新进入者这几个角度,大概就知道格力目前面临的核心问题已经显现出来。对于上游供应商来讲,格力在一些方面是能帮助到上游的,例如格力帮着采购,再由上游生产,然后再供格力去使用。格力能够清楚地知道上游能够赚多少钱,在整个空调上下游的产业链中,格力的议价能力非常强,能把定价权掌握在自己的手中。关于替代品的威胁,主要是空调的自我迭代,比如说,目前挂机比较流行,未来可能会变成中央空调大幅度普及。未来可能面临的问题,是空调的自我革命。还有一个问题是,未来空调行业的商业模式会不会有所改变,从而使空调企业的定价权逐渐变弱?短期来讲逻辑无法证伪,还要长期不断跟踪。

格力2019年年报有两个值得关注的地方。第一是银隆的关联交易大幅下降。第二是分行业的营收结构表和产品结构表,根据这个表格可以大致测算出冰洗和小家电合起来的毛利率。制造业的毛利润大概是537亿,空调的毛利润大概是514亿,用前者减去后者,得到的就是冰洗和小家电合起来的毛利润,大概24亿。再除以其销售额165亿,得出冰洗和小家电的毛利率约为14.5%。如果未来营收的大幅增长需要依靠冰洗和小家电的销售,那么在一段时间内公司整体的毛利率净利率下滑是必然趋势。制造业的总营收是1568亿,也就是空调、冰洗和小家电的总销售额,再用制造业的总营收减去空调的份额,得到的数据就是冰洗和小家电的大致销售额。

格力的“蓄水池”即销售返利,我曾经研究测算过,发现最简单的方式就是用当年空调销售额乘以12%得出。大概按照累计的销售返利减去这一年大概需要拿出去的销售返利,剩下的就是累计的。例如2019年就是600多亿减去150多亿,保守一点算减去200亿,也有400亿的留存。回顾2018年时根据保守性谨慎性原则做的未来预期,当时对冰洗和小家电的预期是30%的增长,再看2019年的晶弘的销售增速为28.1%,虽然不及预期,但相对于冰箱行业3.1%的增速,还是不错的。最近线上平台的销售增长速度很快。

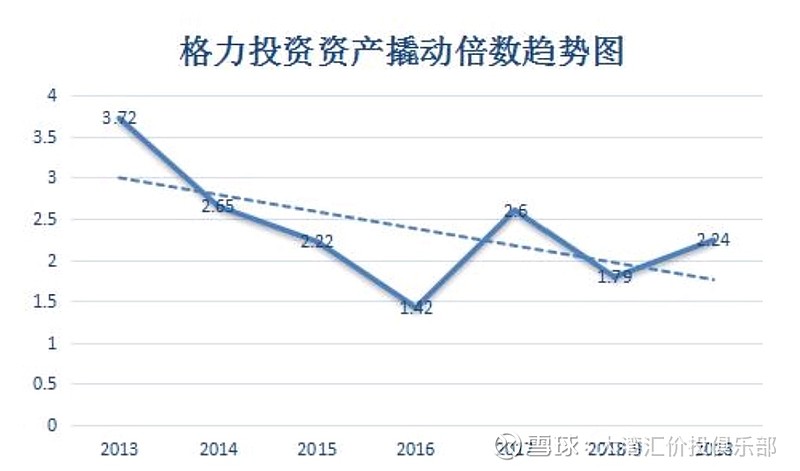

去年格力发布不分红的决定之后,我判断未来不分红的情况不会持续。当时花了比较多时间去测算格力的现金,如果再投入现金去扩大产能,不断的提高空调的产能,再分销下去,然后再测算各个子公司对于格力的销售额的提振,发现再投入现金对利润的提振作用是边际趋缓的。

资产撬动倍数,即格力再投资的控制性的资产比上格力控制性投入的资产。撬动的倍数是慢慢走弱的趋势。所以说,格力的资金的利用率在下降,可能是因为区域性的市场饱和度在提高,各子公司对格力总体的营收的提升的影响力下降,边际效应也在下降。个人判断格力如果不做多元化或跨国化或并购,那格力未来只能靠高分红来维持高ROE。

6、品牌优势。

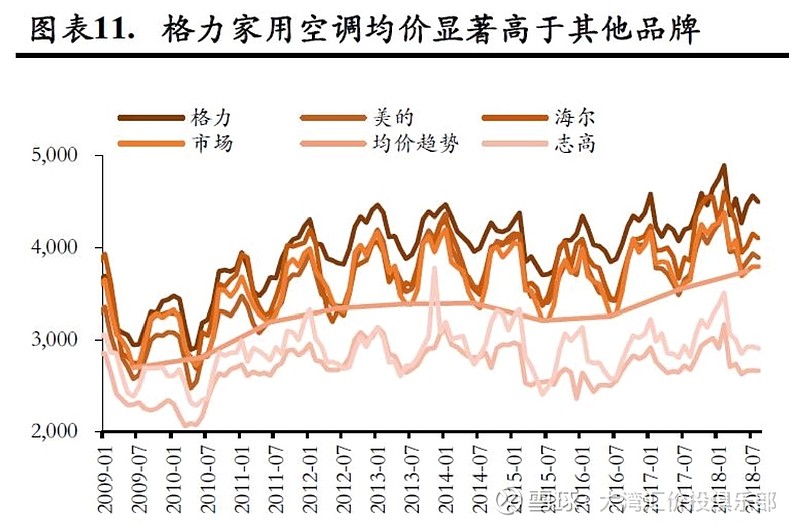

格力空调均价显著高于其他品牌,品牌优势长期存在。

7、投资者环境分析。

做投资跟做企业一样,我们看企业要首先知道自己的竞争对手跟自己的合作伙伴是谁,那么做投资也得知道企业的股东是谁,与我们是竞争对手的关系,还是合作伙伴的关系。

例如,看大股东的资金属性是投机者还是投资者。分析格力的股东结构,港股通持股比例比从2019年的3月份的11.64%提升到现在的15.21%;社保基金和机构持仓相对稳定;有著名资本高瓴资本介入;人寿保险进行了小幅的减仓,幅度占原持仓的6%左右;前十大股东里没有发现牛散;其他机构持仓相对稳定,持股比例在56%左右。再看机构关注度变化,2019年的研报数量达到历史最高,持有格力的机构数量在2019年6月30日达到顶峰,合计1300多家,到了2020年3月份,只有552家。

股东方面的核心变量是高瓴资本能否进入董事会,行使投票权,发挥影响力,促使公司的分红达到净利润的50%,目前来看高瓴还没有得到相关的提名。格力管理层以24.26亿认购珠海明骏约11.1%的股份,相当于管理层实体拿到了15%中的11%,大概1.6%格力电器的股权,再加上董明珠本身持有7%股权,那合计能拿到2.3%的股权,这样下来董明珠的持股比例大幅提升。如果未来再通过不断的回购做股权激励,管理层的持股比例会大幅提升,从而管理层有更大的动力去做大做强公司。

过去格力的分红一直都很慷慨,基于未来投入可控的条件下,未来高分红的预期还是存在的。加上由于高瓴资本与招商银行签订的协议,未来净利润的50%分红也是可以预期的。

近期美的集团的估值在逐渐提升,可能是因为市场对美的的认识有所改变,给了美的小家电的估值。格力的历史市盈率,平均值大概在12左右。当初买入格力的时候还基于其国企性质,觉得公司的估值能修复到12到13PE。目前格力属于估值合理、变量较多的状态。

第四部分 投资总结

我用现金流折现模型进行绝对估值法,导入数据,然后导出的企业价值是5000亿。我的假设是未来5年的增速大概维持在15%左右,其合理性,上文有讲到。由于房地产周期的因素,未来可能还会有业绩爆发的阶段,所以实现15%增长是大概率的。当前的净利率14.65%,预计未来下滑到12%左右。表面上看格力负债率比较高,实际上大多数是经营性负债,有息债务仅占债务总额15%左右。资本支出的增长速度,跟营业收入的增速是假设相关的,因为格力是一个轻资产公司,营运资本只占营业收入的3%,边际税率大概在15.35%。然后β系数是1.1,长期的债券利率假设是4%,市场风险溢价假设是5.5%,借款成本从公司财务数据看约3%,永续增长率假设是3%,税前营业净利率是14.65%。把上面的数据导入模型之后,导出的价值是5000多亿。再加上现金、持有证券在减去净负债的,得出企业价值约6000亿。

我认为格力、美的、海尔都是可以长期投资的标的。投美的的核心逻辑是其未来的小家电空间巨大,本身大家电也做得很好,如果未来小家电的市场份额能逐步提升,估值水平可能也会继续提升。海尔的优势在于海外市场,海尔的产品的销售额在世界上多个国家都能排到前列,品牌已经得到世界消费者的认可,这种认可不是一朝一夕能形成的,所以我认为未来青岛海尔的在国际市场上的潜力更大。

未来中国国际的影响力逐步提升,如果中国的家电能占全球的大部分分额,那么格力、美的、海尔都会享受到国际市场的份额红利。海尔目前50%的营收在海外,海外的净利率只有2点几,正逐步提升。港股海尔电器的私有化,净利率还能继续提升。我认为冰洗未来的提价潜力比空调要大。

在海外业务方面,目前格力美的大部分都是代工,长远来看市场空间还很大,小家电和大家电都是不错的赛道。

格力有潜在的催化剂,短期变量比较多,美的的赛道更好一些,海尔的变量在于港股海尔电器的私有化,财务数据会越来越好,我认为这三家企业都值得投资,短期的话我偏向格力的仓位大一点,如果未来美的与格力的增速趋同,美的是好的买入机会。