中宠股份投资价值分析

分享人:@newsjobs(雪球ID) 大湾汇价投俱乐部

一、宠物食品行业整体情况

根据2018年数据,宠物行业市场规模为1708亿元,5年复合增长率在24%左右,宠物食品市场规模增速基本与宠物饲养人数增速保持同步。

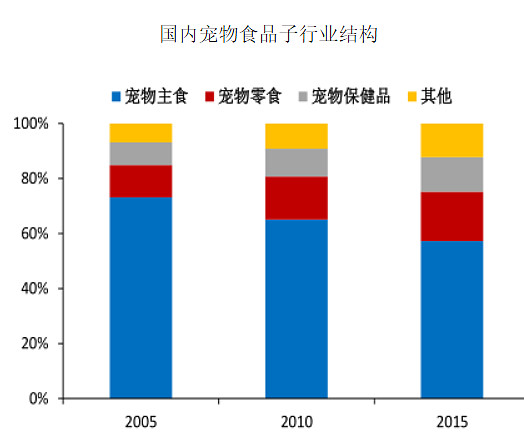

根据宠物食品行业分类,基本可以将宠物食品分为:1)宠物主食,2)宠物零食,3)宠物保健品,4)其他。从结构来看,宠物主食占比最大, 2005年宠物主食占比达70%,随着时间的推进,宠物主食的份额慢慢减少,而宠物零食和宠物保健品的份额逐步增加,反应了宠物食品行业消费升级的趋势。

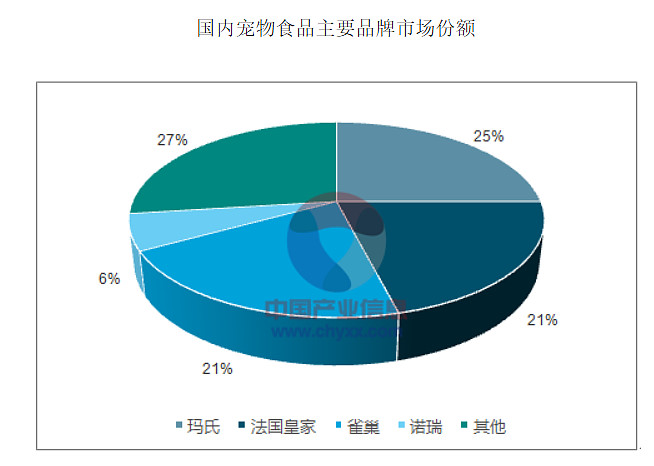

目前整个宠物食品行业来看,主要是外资品牌主导,最有名的公司是“玛氏公司”,其品牌主要是“皇家”。国产品牌数量较多,但整体占比较小,比较有名的主要有“疯狂的小狗”、近两年增速非常快的“乖宝”。

中宠股份在国外比较强的是它的品牌历史悠久以及产品线的布局;国内近几年由于起步较晚,目前处于逐步蚕食外资份额的情况,也算是国产替代。国产品牌提高市场份额的主要方式还是通过渠道(如线下销售渠道、电商渠道、网红带货等),同时也通过自身产品的性价比优势逐步增加自己的市场份额。

二、中宠股份的基本情况

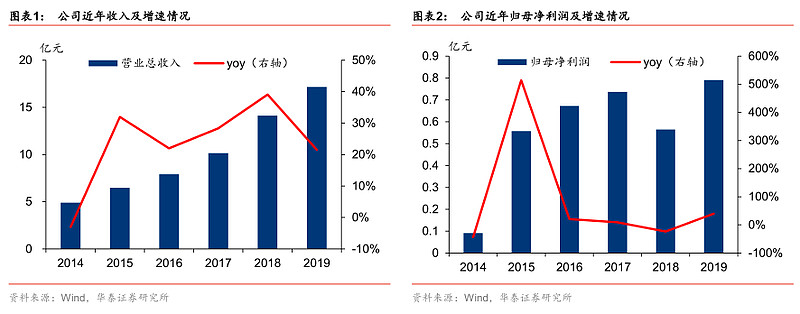

中宠股份成立较早,从国外代工厂起家,同时也有一定的自有品牌,但相对占比较少。目前中宠股份营业收入的国外占比在80%左右,国内占比约20%。相对来看,中宠国外市场基本是一个较为成熟稳定的市场,而国内市场增幅相对较快。所以,近年来中宠对于国内市场的开发和整体的投入越来越大,相应国内增长也比较快。从2019年年报来说,整体收入增速为21.52%,利润增长42.5%,利润增幅较大的原因主要是18年利润大幅下滑。分区域市场,国内收入增长6.34%,国外收入增长18.31%,可见国内的增速显着高于国外增速。2020年一季度收入同比减少2%,利润整体增加20.85%。一季报披露没有很详细,根据券商测算,国内收入增长约40%~50%,在疫情期间国内收入大幅增长,增速非常好。

关于产品分布,前面提到宠物食品分为三类,其中主粮又分干粮和湿粮(集中在罐头),其它还有零食、一些保健品(中宠不涉及)。在国内市场,中宠的湿粮(罐头类)占比较高约50%,干粮、零食各占25%。湿粮的增速和干粮的增速均较快,同时干粮的毛利率高于湿粮的毛利率。因为湿粮整体的营养、口感要比干粮要好,所以行业中湿粮整体占比有提升趋势;但总体来看,整个行业中干粮的份额占比较大。

中宠主要业务在国外,工厂布局全球化,东南亚工厂的人力成本低于国内工厂,同时通过国外工厂供应国外市场,较大程度降低中美贸易战的影响。

三、中宠股份的优势

从行业来说,国内宠物食品行业还有保持多年快速增长的预期,同时行业整体集中度非常分散。中宠股份作为上市公司,资金各方面实力较强,具有更高机会去抢占市场份额,同时借助于多年宠物食品的行业经验,去集中扩大自己的市场份额。这个既是优势又是风险。“乖宝”和“小狗”两个国产品牌增长非常快,通过电商等渠道优势集中发展国内市场,这两个品牌的市占率高于中宠股份。宠物食品行业并没有太高的品牌壁垒,对于一些新起品牌或打法比较彪悍的品牌,通过一些渠道及营销手段作为黑马杀出,也是有一定的可能性。

中宠近两年的逐季增速维持在30%左右,仅2019年Q2增速为9%,19Q3增速为17%,收入增长还是有一定的波动,算是一个风险点;但今年的一季度国内增速达到50%,目前看线上电商渠道做的比去年要更好。

中宠的产品优势是在于零食和罐头,湿粮罐头算是比较强的。同时湿粮占主粮的比重在国内市场也是逐年提升,这也是中宠一个比较大的优势。

目前很多人都看好宠物食品的行业赛道。而中宠主要业务的80%在国外,对国内的行业红利的分享到底能有多少,这让人是有一点的疑问。至少前面提到的“乖宝”和“小狗”的市场份额比中宠大。但“乖宝”和“小狗”未上市,如果对于宠物的食品行业比较看好的话,在A股可投资标的也只有中宠。目前中宠在国内市场做得还不错,保持了很快的增速。其实对于宠物食品行业,现在就是要做大规模、快速抢占市场份额,短期内利润都不是很重要。

四、市场表现

这两天中宠涨幅较多(分享时间为2020-5-14),本质原因是整体消费股大涨,对于中宠来说其实属于补涨行情。对于目前的这样一个涨幅来说,估值其实在股价当中已经price in,市场对中宠已经有一个比较强的预期(基本上预期每年的增速在30%左右)。所以说,目前中宠的价格只有资金博弈的价值,基本面预期差的价值看不到。

五、总结

(一)对于中宠股份来说,行业的赛道不错,因为养宠物的人数会越来越多,那么宠物食品行业的增速往后几年还有保证。中宠股份在国内市场的增长还算不错,不管主粮、湿粮和零食的配比也都可以。

(二)竞争机会在于行业还不算太成熟,集中度低,同时既是机会又是风险。对于有资金优势的上市公司来说,机会还是大于风险的。中宠可以用更大资金代价,快速占领市场,提高自己的市场份额,这是最主要的。

(三)国外市场因工厂的全球化布局,受到中美贸易战的影响可能会较小。公司的策略就是要保证国外稳定增长、国内快速增长。这是中宠的优势和发展方向。

(四)投资操作方面,建议当大盘下跌时,可能会有基本面参与价值。短期的股价上涨已经透支了未来至少两年的增幅,目前没有很好的基本面参与价值。

六、Q&A

【Q】中宠股份相对竞争对手的竞争力是什么,充沛的资金能带来什么具体优势,是否具备护城河?

【A】目前行业集中度非常分散,最主要的是快速扩大自己的市场份额。国内企业在品牌建设上都稍差些,基本都发力营销渠道,与国外品牌差异化竞争。上市公司的资金优势主要体现在融资方面更容易(发债、增发等),公司的主要资金和精力都是花在营销渠道上(线上下渠道)。国内的乖宝、小狗发展也很快,主要是线上占比较大,而渠道的建立需要花钱去竞争。

【Q】中宠股份的渠道优势相比对手体现在哪里?

【A】目前来说中宠国内的势头是低于乖宝的,但乖宝未上市,在二级市场买不到。

【Q】相比中宠,佩蒂股份怎么样?

【A】佩蒂的产品结构过于单一,主要是咬胶,属于零食分类,相对来说市场想象力差点。国内的宠物食品市场是群狼在争夺,中宠只是其中较大的一只,但不是最大的,是唯一我们能买到的标的。

【Q】几家的战略区别在哪里?大家都做电商,为什么是乖宝和小狗起来了?

【A】中宠主要80%的业务在国外,很大一部分精力放在国外。国内市场虽然增幅很大,但毕竟精力被分散了。而国内的几个品牌集中精力做国内市场。然后是具体的营销策略,这个很难说。

【Q】海外关税对收入利润有什么冲击?

【A】中宠在国外建了几个厂,就是在逐步的降低海外关税的影响。

【Q】宠物食品的渠道分布情况?

【A】线上主要是电商平台。线下有卖场、宠物店、宠物医院等连锁等渠道。线下占比高,线上占比逐步扩大。

【Q】中宠的品牌有哪些?如何做差异化竞争,客群特征有哪些?

【A】中宠品牌较多,顽皮、中宠、zeal占比较大。有的定位湿粮,有的是零食、干粮等。其实品牌之间也有的有交叉。中宠的湿粮和零食更强些,但干粮市场大,干粮的增速反而更快。

【Q】行业竞争格局?海外几个巨头在中国区的收入增速?集中度的变化趋势?

【A】国内的几家头部增速都达到50%左右,慢慢夺取海外的份额,主要是走营销渠道。

【Q】宠物食品的品牌价值差异?

【A】品牌价值差异不大,国内主要就靠铺渠道来走量,走量变到质变的路。

【Q】怎么看这个行业的盈利能力,看起来毛利率净利率ROE都不高?未来盈利能力能提高吗?

【A】利润率较低,国内走性价比路线。行业的上升空间大,给到较高的估值。

马氏皇家的产品线和品牌非常多,没查到它的利润率。也没花大精力去查。目前国内的这种大幅分散的竞争格局,我觉得至少以后几年都会保持较低的利润率吧。

整理人:顺流逐波 大湾汇价投俱乐部