分享人:牛和智 大湾汇价投俱乐部

分享人介绍:

大家好,首先做一下自我介绍,我是牛和智,曾经在保险公司工作多年,目前在做私募。我之前在杭州,天津研讨会做过隆基股份和平安好医生的分享。

本报告分为六个部分:

第一部分:投资逻辑

第二部分:行业分析

第三部分:公司分析

第四部分:估值分析

第五部分:总结

第六部分:问答

第一部分:投资逻辑

今天很高兴能有机会跟大家分享一下蓝光嘉宝服务这家公司。如果熟悉地产行业的朋友可能对蓝光发展都有点了解;蓝光嘉宝其实就是蓝光发展独立出来的一个物业公司。今天我给大家讲一下蓝光嘉宝这一家公司到底是怎么样的一家公司,分享蓝光嘉宝的投资逻辑。

通过分析蓝光嘉宝,我觉得物业公司是属于轻资产行业,ROE和ROIC都非常高的一个行业。公司主要是通过4个方面来获得物业,第一个就是接收母公司的物业;第二个就是收并购,收购一些小的物业公司;第三个是第三方的招投标,就是一些旧物业更换物管公司时进行的招投标;第四个就是接收一些小的地产公司的物业,就是一些小的地产公司开发了物业之后,直接交给蓝光嘉宝来做管理。

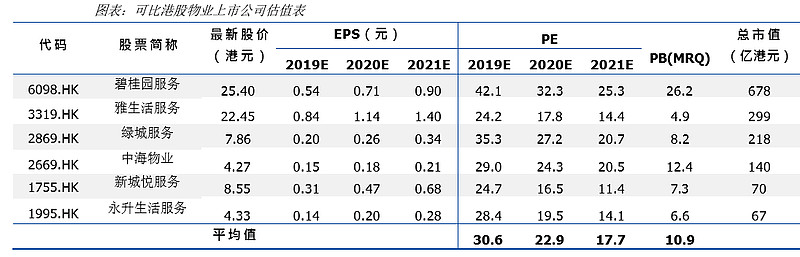

我们先直接说结论,通过分析我觉得蓝光嘉宝跟其他的物业上市公司相比估值还是偏低的,按照2019年4.3亿的利润和2020年6亿的利润估算的话,按照目前的估值,对应2019年的利润是在18倍市盈率以下。4.3亿和6亿是公司投关给的业绩指引,我自己也根据相关的一些信息做了一个估算,我觉得业绩确定性还是比较高的,后面我会详细讲一下我是怎么估算蓝光嘉宝的。所以我觉得这个公司的确定性还是比较高,公司未来几年的增速也还不错。

蓝光嘉宝是四川地区最大的物业公司,成立于2000年。截止到今年上半年,公司在管面积6300万方。根据中国指数研究院的数据,蓝光嘉宝在四川省是名列第一的,在全国名列第11位。当然他现在的业务不仅仅是在四川省,拓展到全国的60多个城市。

1、物业公司业务

物业公司业务其实是比较简单的,就是分三块:基础物业管理,物业管理咨询以及社区服务增值服务,这三块。物业管理其实就是简单的秩序维护、保洁、绿化、园艺,或者维修和维护服务。 咨询服务和母公司是有很大关系的,它包含物业开发前期规划,然后协助销售、物业承接查验服务等,主要就是协销和物业承接查验服务,也就是验房。第三块就是社区增值服务,为业主提供一些社区的增值服务,通过多渠道提供一系列产品和服务,这一块其实是蓝光嘉宝的特色,后期我会做一些详细的介绍。

2、公司收入

公司历年归母净利润

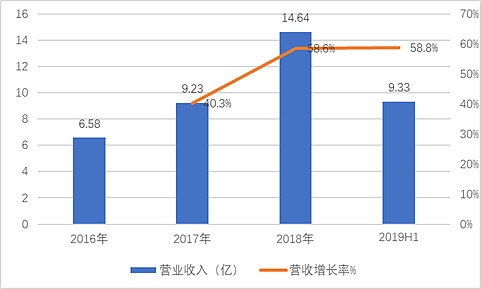

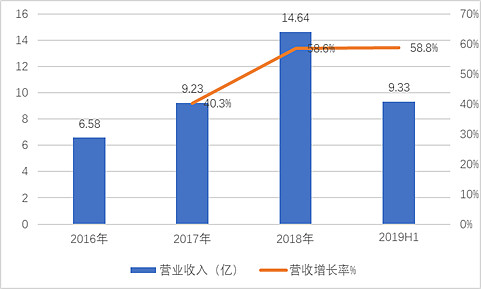

接下来讲一下公司历年的营业收入和增速,其实这几年的营业收入和增速都非常快,2016年是6亿多的营收,2017年就9亿多,增速在40%多,然后2018年的增速大概是60%不到的速度,达到了44%,今年上半年的收入大概是9.33亿,那也是接近60%的一个增速,这个增速也是非常快的。 同样净利润增速也是比较快的。17年增速大概80%左右,然后18年业绩归母净利润的增速大概是60%左右,今年上半年增速是超过100%。

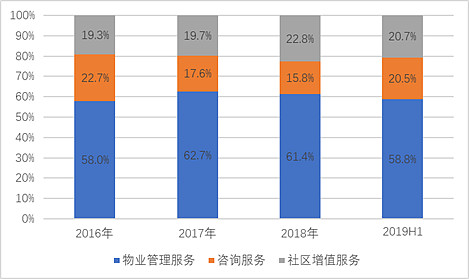

上面这张图是蓝光嘉宝的各项收入的占比,大家其实可以很明显看出来,就是说它的主营收入中基础物业管理服务占比58%,今年上半年也就是说接近60%的左右。它的咨询服务收入是占比20%左右。社区增值服务占比20%左右,这两块在整个物业行业里面算是比较高的。

3、管理面积

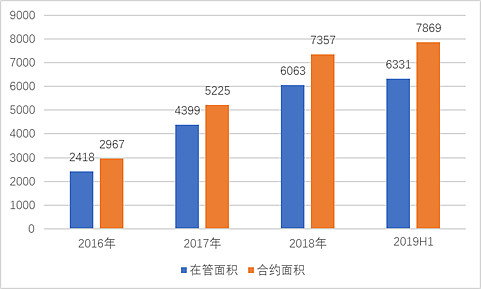

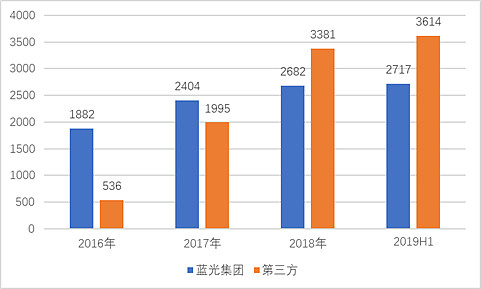

上面这张图说明了公司的在管面积与合约面积的增速都很快。在管面积2016年2400多万方,2017年4000多万,2018年6000多万方。今年上半年增速比较慢,公司解释说为了准备IPO所以暂停了很多的收并购业务。公司早期其在管物业其实主要是来自于蓝光发展,但是目前来说,蓝光发展提供的物业面积占比越来越小,第三方已经占比超过50%了。

4、物业费收缴率

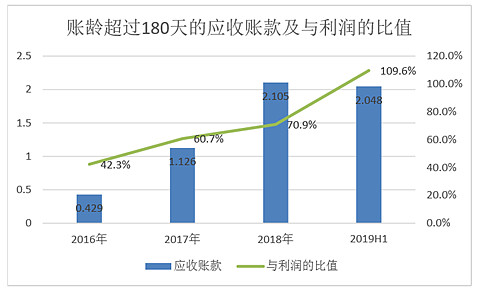

蓝光嘉宝这个公司和其他的物业公司有个很大的不同,就是它的物业收缴率偏低,甚至可以说是比前100的物业公司都低。 从2016年89%的收缴率,到2017年82.9%的收缴率,2018年80 82.6的收缴率,今年上半年其实只达到了78.4%,进一步下降。

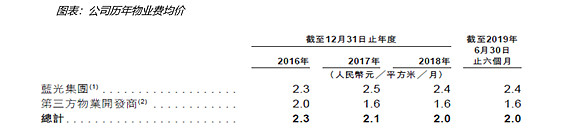

5、公司物业收费

来自蓝光发展母公司的物业,它的收费是比较高的,平均是2块4左右;而来自第三方开发商的物业,他的收入物业管理费就相对来说低一点,只有1块6左右,平均下来大概是两块钱左右的一个物业管理费水平,整体来说也是比较偏低的。 当然这个可能和他的主要经营区域是在四川地区有关系,因为四川地区的物价总体来说是要比沿海地区比如长三角地区和珠三角地区要便宜一些。

他的收缴率偏低,导致一个问题就是他的180天内应收账款是比较高的,今年上半年应收账款与利润的比值达到109%。

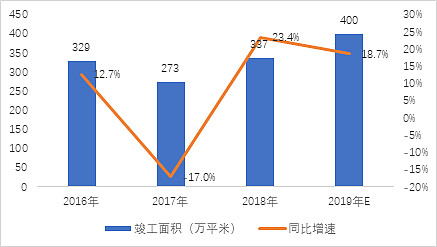

6、母公司(蓝光发展)竣工面积

图表:母公司近年来的竣工面积及同比增速

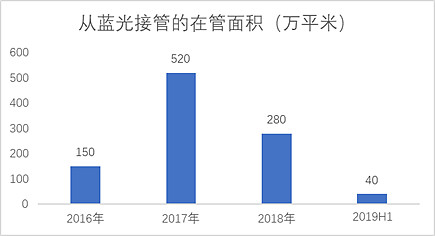

图表:公司近年来自蓝光发展的在管面积

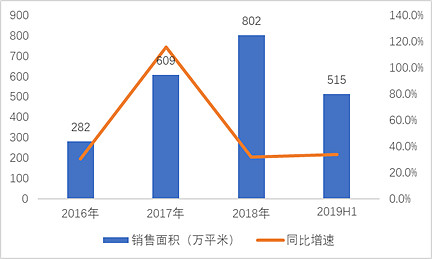

*根据最新的调研纪要,下半年来自集团的交收面积将10倍于上半年。接下来看蓝光发展这几年的竣工面积,也就是它的母公司这几年竣工面积平均在300~400万方左右。这个增速我觉得只能说还行,还不能说特别好的一个快速的发展。从母公司接收的物业2016年大概150万方,2017年520万方,2018年只有280万方,其实下半年更少就有40万方。但是根据投关提供的信息,就是2019年下半年集团提交的交收面积应该会10倍于上半年,也就大概是400万方,全年大概440万方左右。

7、咨询服务收入

图表:公司咨询服务收入及增速

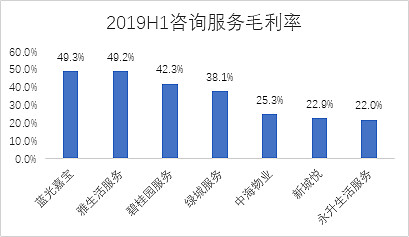

图表:2019年H1公司咨询服务毛利率与可比公司对比

接下来我讲一下咨询服务收入这一块,咨询服务收入这一块主要就是两块,就是为开发商提供协销以及验房服务,这两块收入占比超过了99%,这两块的收入实际上来说也就是涉嫌利益输送。这部分收入的毛利率也非常高,2017年毛利率47%,2018年51%,今年上半年还有49%,毛利率其实是比同行要高的,应该是目前可比公司里面是最高的。

大家可以看到这张图,就是说蓝光嘉宝今年上半年他在咨询服务收入里面,它的毛利率是排名第一,比雅生活还高一点点,比永升生活和新城悦这些都高很多。当然这一块的咨询服务,每家公司放的是不太一样的。但大部分来说,这部分的收入都是来自于母公司的利益输送。

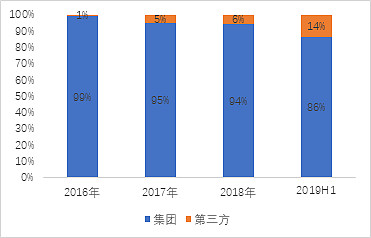

这个图就可以看出来,咨询服务输入今年上半年86%是来自于集团,只有14%来自于第三方,这个14%的比例在行业里已经算很高的水平了。行业大部分公司咨询服务这一块中的大部分是来自于集团的。

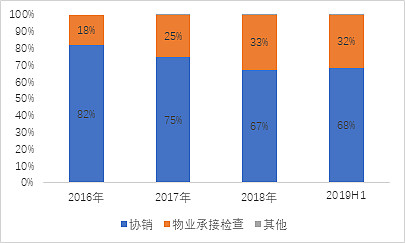

大家可以看到收入部分其实只有两部分,68%的是协销,32%是物业承接验收。其实这一块主要的工作说白了就是协助销售现场进行维护,在销售的时候,开盘的时候进行物业的一些管理,安保的管理,清洁卫生这些东西,与其他公司没有本质太大的区别。唯一的区别在于蓝光嘉宝以前是有一个中介的,就是地产销售的中介这一块可能也是跟这一块放在这里面了。

8、社区增值服务

接下来讲一下蓝光嘉宝的社区增值服务业务,这一块其实是蓝光嘉宝比较有特色的部分,它的增值收入占比达到27%,高于永升生活和绿城,应该说也是可比公司里面的最高水平。今年上半年单位的面积收入达到3.06元,这个面积对比收入仅次于龙头绿城服务,所以这一块也是蓝光嘉宝的一个对外宣传的主要特色点。

蓝光嘉宝主要是通过嘉宝生活家APP为业主和住户提供服务的。APP主要分了几大块功能,我简单讲一下,第1个特色是在线报修,用户可以将相关的照片上传维修人员在线抢单,随后预约上门,服务时间。维修人员到达后,签到完成后,用户可以对在线对相关服务作出评价。通过这样的竞争方式,用户可以得到优质的服务,而且表现好的员工可以获得更多的收入。蓝光嘉宝在收购一些小的物业公司之后,会相应地把这些小物业公司的维修人员集中起来进行集中管理,相对来说就是说更加有效率。

公司在社区增值服务方面还有一个特色,构建了基于社区的一个生态的粮油送水上门、旅游出行、家政服务和快递收寄等服务。包括社区零售、拎包入住、住宅房屋经纪和居家安防服务等。我自己去下载了蓝光嘉宝的一个APP,然后观察一下,我感觉他的在线销售其实很多做得不太好,销量很低的,唯一销量比较高的产品可能就是空调,我看了一下空调的在线销售好像感觉还是不错的,因为这个产品与安装也有很大的关系。

另外公司还有一个特色, 2015年11月在成都成立了一个生活家的线下生活体验中心。截止到今年上半年,嘉宝生活家APP已经吸引注册用户71万人,体验中心已经开126家。生活家的交易额,今年上半年达到了3.4亿元。

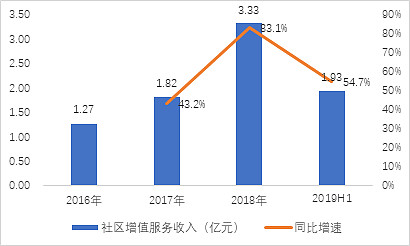

图表:公司历年来社区增值服务收入及同比增速

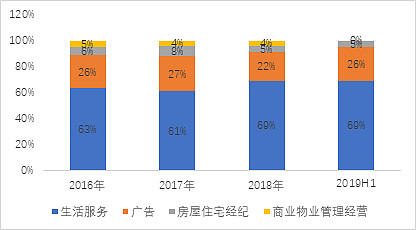

图表:公司增值服务收入细分

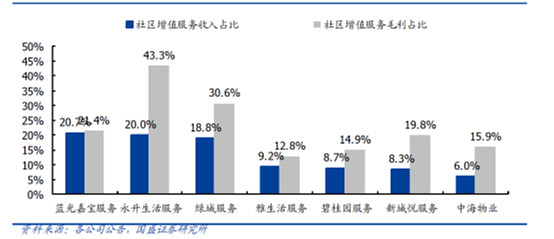

图表:2019H1主要物业上市企业社区增值服务收入及毛利占比

蓝光嘉宝它的社区增值服务的收入的增速也是非常快的,大概在50%左右。收入中69%还是生活服务,另外广告占比也挺高的,达到26%。这一块接下来会再详细讲一下,蓝光嘉宝在接收小物业或者说收购一些小的物业时候,会对广告这一块业务进行加强,所以就会使原来公司产生更多的价值。 上面这张图可以看出来,蓝光嘉宝它的社区增值服务占比20.7%,应该是所有可比公司里面是最高的,超过永升生活和绿城这些公司。但是它的毛利率贡献大概也就是21.4%,这个数据不是最高的。

这张图可以看出来,其实蓝光嘉宝今年上半年单位在管面积的社区增值服务收入是3.06元,仅次于绿城服务,比永升生活还要高。这一块是它的特色,占比比较高,20.7%。

蓝光的在管面积不断扩大,每平米的增值服务收入也是在不断的增长,除了2017年下跌以外,2016年5.26元,2017年4.14元,2018年5.50元,现在是6.1元,就是说今年上半年×2的话就6.1,我这样一个算法,也就是说他每平米的增值一年的增值服务大概是6元钱左右;假设他未来几年保持,虽然面积这块面积不断扩大,但是每平米的增值服务收入还是保持在6元钱左右。

第二部分:行业分析

1、行业现状及发展空间

后续讲一下整个行业的分析,这个行业的分析其实重要的就是几点,第一点就是说行业的规模,根据各个公司的预测,基础的物业管理费加上相关的增值费,未来几年大概就是说是一个万亿的规模。

现在存量的一个物业管理面积达到200亿平米,较2011年增长了77亿,每年的复合增长率6.7%。当然也有别的报告,说是2万亿甚至3万亿人民币这样一个规模。 当然每家公司都有不同的预估,我觉得可以拿来参考一下,整个行业的规模还是很大的。

第2个特色就是说74%左右的住物业在管面积,除掉住宅还有就是商业物业、写字楼、公共物业,包括产业园区、学校、医院和其他物业。另外一个就是大概全国的平均成本率大概76%,也就是说行业平均的毛利率23%多。 蓝光嘉宝的毛利是超过平行业平均水平的。

2、行业竞争格局

另外再说一下整个行业的竞争格局,物业这个行业的集中度是低于整个地产行业的集中度的。相比于地产开发来说,目前来说2018年房地产市场销售金额这个行业集中度大概是66.7%,前100的是60.7%。对于面积来说,前100的集中度是43.7%;如果按照物业服务行业的百强企业,目前来说2018年的管理面积集中度为38.4%,相比来说还是有较大的提升空间,原因在于前100强的一些公司,大部分的母公司的物业都是交给自己的物业管理公司工管理的。 而对于一些小的地产公司来说,他们自己也不会去管这些物业,直接交给大的物业管理公司。所以从这一点来说,其实未来所有的物业管理服务,它的前100强,前10强,它的集中度未来可能是要比地产行业的集中度更高。但目前是整体是低于地产行业的集中度,所以就说未来物业公司会加速向龙头公司集中。中国物业市场的前10强基本上都是比较固定的,市场的竞争格局还是比较明显的,主要是那些母公司比较厉害的一些物业公司,除了个别像绿城服务(它的母公司其实没有那么强大以外),基本上其实都是一些龙头地产公司的物业公司。

第三部分:公司分析

1、财务分析

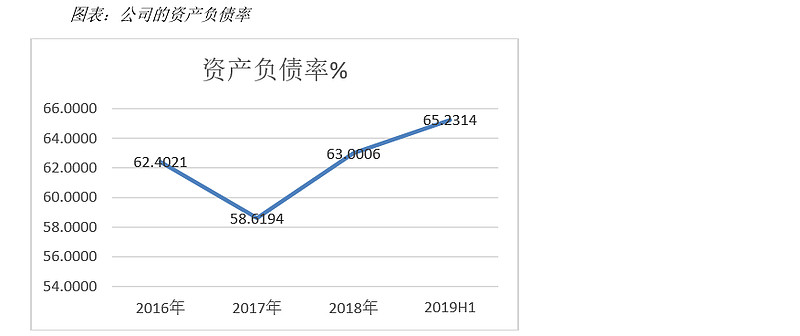

从这张图看,好像蓝光嘉宝它的资产负债率挺高的,65%;但实际上它的有息负债其实很低,几乎没有有息负债,今年整个上半年的利息支出仅仅是13万元。

蓝光嘉宝的资产里无形资产和商誉占比还是挺高的,主要原因是它之前不断通过收并购来获取在管面积,无形资产商誉比值今年上半年达到了23.4%。

公司资产负债表中有一项很重要的一个资产,也就是应收账款和票据.这一块,今年上半年占总资产的比重超过50%,这个数字还是很高的,所以我觉得大家可能要特别留意这个地方,未来会不会出现一些资产减持,有一定的不确定性。

同样应付账款在整个资产的比重也比较高,37.6%。

大家可以看一下这两张图,就是说流动资产和非流动资产比值,包括流动负债和流动非流动负债的比值,基本上可以看出来这个行业来说属于一个相对来说轻资产的行业,大部分的资产都不在固定资产上面。

公司的毛利率是高于平均行业水平的,平均行业水平大概今年上半年是23%,公司的毛利销售毛利率一直是30%以上,这一块其实一直都是高于行业平均水平。

同样近年来它的三费比率也是不断地下降,大概仅占13%。销售净利率20%左右,最近三年都是20%左右。这个数字其实是比较高的。上午的时候有人提问,未来能不能保持20%的销售净利率?根据公司的指引,公司自己也觉得可能未来20%的销售净利率是比较高的,但是他们对百分保持15%的净利率是有信心的。同样净资产收益率也是一个非常高的水平,2017年53%,2018年67%,今年上半年净资产收益率就42%,全年年化大约84%,净资产的收益率是非常高。

大家可以看到近几年来,他的收入和营业收入和营业利润的增长率都是非常快的。

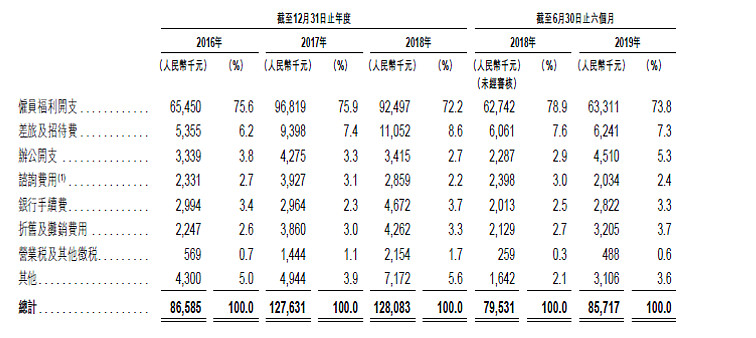

成本端来说,最重要的一点就是雇员的各种福利开支。

每股现金流与每股收益相比其实大概80%左右,我觉得也算是比较合理水平。每股现金流,其实经营整体的现金流很多时候是负的。因为公司收购和支付股息所致。根据公司的招股说明书的指引,以后每年至少利润的25%用于分红。

2、股权结构

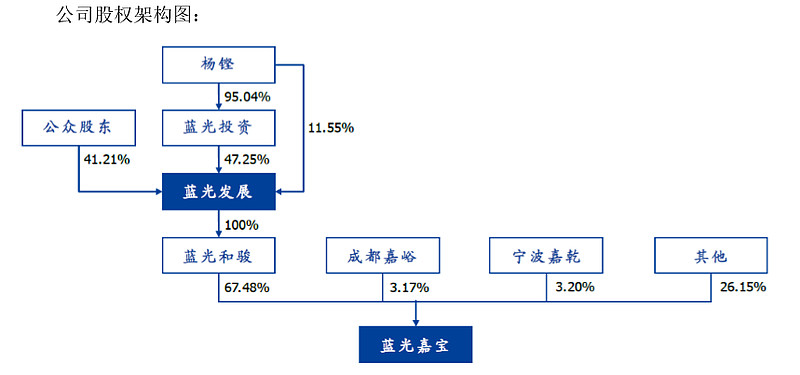

接下来再讲一下公司的股权结构和管理层公司架构。蓝光发展是公司的母公司,通过蓝光和骏来持有公司67.8%的股份。

3、管理层

第四部分:估值分析

最后我再来讲一下公司的估值水平。根据公司的指引,2019年业绩指引是4.3亿,2020年指引是6亿。我这边假设2021年净利润增长率是30%,达到7.8亿,按照2021年15倍的市盈率计算,将会达到117亿的市值。跟目前的市值相比,大概有50%的涨幅,年化收益大概约为23%左右。

我也使用第二种计算方法,根据公司指引上市后每年预计增加的一个在管面积大概2000-3000万方,其中某公司蓝光发展每年预计贡献500万方,均价是2块4,第三方这均价是1块6,考虑到公司的收缴率远远低于市场平均水平,我按照它的收缴率给物业费打折就是78%,就是说我按照78%的收缴率来给公司的物业管理费进行估算。 同样咨询服务收入,我按照2019年增速50%,而后续每年30%的一个增速来计算增值服务收入。按照在管的面积从2019年开始,每平米按每年的收入按6元计算。这样算下来,2019年收入大概是23.81亿,31.52亿,2012年是38.49亿,按照公司的净利润水平20%的水平,大概2019年的净利润是4.76亿,2020年是6.3亿,2021年是7.7亿。如果按照15%的净利率,2019~2021年是3.57亿,4.73亿和5.77亿,这个增速也还是不错的。

当然我这里再说明一下,根据公司的指引,每年从母公司获得的在管面积是500万方。公司IPO的金额50%是用于收购住宅物业,另外有17%是收购一些非住宅的物业。我算了一下,这一块的收购面积至少是在5000万平方米以上。同样根据公司之前提供的中期业绩报告,上市文件和指引里面有提到,目前签约的第三方小的地产公司托管的物业面积,未来三年大概有3800万方。这三块加起来已经足够满足未来的发展需要了。

第五部分:总结

最后再总结一下蓝光嘉宝服务。蓝光嘉宝它的优点和缺点都是非常明显的。

1、优点

蓝光嘉宝的增速快,估值低。它主要是通过收并购的方式来确保未来几年的业务在管面积的不断增长;同时它不断地提高咨询服务收入和增值服务收入来,他的毛利率和净利率都是高于市场平均水平的。主要的方式包括,通过母公司的输送。增值服务收入这一块;收购一些质地较差的物业之后,输入更多的广告服务,还有裁撤相关的维护人员,引进维护人员的竞争机制等,提高公司的整体的一个利润率,降低成本。

公司的估值其实大概动态市盈率在18倍左右,同行业其他公司目前来说平均的市盈率上市公司在30倍左右。所以说公司的估值和业绩增速都是有保证的,但是整体的估值是低于市场平均水平的。这样看蓝光嘉宝服务还是有一定的机会。

2、缺点

第六部分:问答

Q1: 对于蓝光嘉宝,我的疑问其实牛总大都已经提到。嘉宝的物业费收缴率偏低,是否侧面反应他的物业服务质量不够好,将来物业费提价的难度也相应更大?

答:这个问题我是这么看的:

a. 收购价格不高,平均8-12倍市盈率,最低据说到4倍,装到上市公司就是18倍;

b. 物业费提价非常困难,各家公司在估市场规模时,基本上物业费年涨幅都在1%以下。

Q2:物业行业有个整体的风险,是不少公司的底层员工没有交社保。

Q3:蓝光嘉宝20年要把所有的钱花完

整理者: 徐海 大湾汇价投俱乐部

未经分享人和大湾汇双方一致同意,严禁转载!