分享人 王辉

分享提纲

一、卤制品行业基本介绍;

二、行业龙头和行业内主要商业模式介绍;

三、2018-2019年,同行的绝味鸭脖和煌上煌经营都很正常,为什么周黑鸭大幅暴跌?遇到了什么困境?2020年周黑鸭展望。

四、讨论。

一、卤制品行业基本介绍。

卤制品行业是中国上千年传统美食,它有一个非常大的优点,就是基本不受外资的干扰,而且有潜力走向国外,不仅仅是走向第三世界印度、非洲等发展中国家,更有可能的是走向发达国家,占据一个高点而影响全球,所以卤制品是非常宽广的赛道。卤制品在过去一直是以散卖为主,卤完以后很难保存,基本上就是要马上卖完。自己卤,自己卖,产销一体,过去几千年都是这样子的。最近这几年的发展中出现了成本比较低的包装材料,给卤味行业带来的一个变革契机。

卤制品不是一个具体的产品,可以卤任何东西,而且卤水可以放任何的调味料,口味也是可以随意调整的。比如前一两年鸭脖的新口味藤椒鸭脖,吃着就很不一样。2017年周黑鸭出了小龙虾,刚开始口味和以前鸭脖是一样的,大家吐槽后,2018年就把这个口味变了,用藤椒来做就非常特别、非常好吃。所以卤制品的可扩容性是非常广泛,想怎么做就怎么做,想出什么系列就出什么系列,将来产品线可是非常宽广的。

卤味就像其他的口味一样,都有味觉记忆,味觉记忆不太好,会吃腻。宽广的产品线的就会有助于卤制品形成更多的口味,更多的系列和更多的新鲜感,这种差异化的味觉体验能够大幅度的延长一个消费者消费卤制品总量,可以大幅度的延长消费寿命。

二、行业龙头和行业内主要的商业模式介绍

目前已经上市的公司有三个:绝味鸭脖、周黑鸭、煌上煌,主要的龙头是绝味鸭脖和周黑鸭。绝味鸭脖是由长沙起步,老板以前是千金药业的销售经理,有一次他在长沙出差,发现了这个东西,觉得这个东西好做,所以他创办了绝味鸭脖,而周黑鸭的老板以前摆摊的。

卤味行业主要采用自己卤自己卖的方式,绝味发展加盟,做中央厨房。绝味产品做完以后,会用真空包装直接配送到加盟店。加盟店把包装打开,放到冷藏展示柜里面,然后进行销售。

周黑鸭原本是自己卤,自己卖,后来开到20多家店,尝试放开加盟。放开加盟以后,它遇到了问题:它发货给加盟商,货过期了,加盟商依然在卖。食品过期以后细菌滋生,超过一定的量吃了会拉肚子。另外一点是加盟商如果利润不大,就会从其他的渠道进些散装卤制品,混在一起进行销售。当遇到这两大问题后,周黑鸭的老板认定加盟形式迟早要出大问题,所以他不愿意再放开加盟,一直自己开直营店。周黑鸭开直营店一直比较顺风顺水,它发现交通枢纽店,就是所谓高铁店、机场店,以前没有鸭脖子在里面卖,他当时就用气调包做成预包装食品,在高铁店、机场店卖。其他的像绝味鸭、煌上煌,散装在机场里面就不太好带,形象也不好,所以周黑鸭一马当先,在交通枢纽店吃了几年的红利。

总体而言,卤味行业两大商业模式,第一个是直营店,第二个是加盟店。这个行业还有另外一个模式就是便利店,周黑鸭、绝味都没有做,但是有一些小的玩家们一直在做,比如北京的哈哈镜就一直在做便利店,他售货渠道以便利店为主,包装是90克或100克,售价大概15块左右,它的售价比绝味、周黑鸭都要贵的。

三、周黑鸭为什么暴跌

1、周黑鸭遇到的困境

2018-2019年,同行很正常的时候周黑鸭遇到了困境。首先周黑鸭是个体困境,不是行业困境。那么周黑鸭的困境主要来自于哪里呢?

(1)周黑鸭率先探索出来交通枢纽店,在发展的几年以后,绝味、煌上煌开始进军交通枢纽,也开始出气调包,渗透到这个市场里,和他争抢门店,使得门店的租金大幅上升。同时开的店多了,客流量必然受到影响,分散了。周黑鸭当年率先探索出来的渠道,在吃了几年的红利后,竞争对手就赶上来了。

(2)周黑鸭在2018年开始面临新型零食品种之间的竞争。比如鲍师傅,虽然不是卤味,但是它仍然是有果腹功能。具有果腹功能的零食都是卤制品的竞争对手,因为他们的相互替代性很强。就像口渴想喝饮料,给你绿茶,冰红茶,还是王老吉,你不是那么在意,只要能解渴就行了。所以只要能解馋,能有一些果腹功能,都是周黑鸭的潜在竞争对手,也是整个卤味的潜在对手。像鲍师傅的崛起、良品铺子的崛起,使得消费者的选择会增加了,分散了客流。

(3)周黑鸭原先坚持直营模式,在湖北是非常成功的。成功后他延伸到了其他的区域,像上海、华南,就不是非常成功,原因在哪儿呢?第一鸭脖在武汉属于特产,武汉的年轻人流行吃鸭脖;外地人到武汉也要带鸭脖,就跟名片一样——小吃美食。在武汉卖的特别火,单店的销售额做得非常高,湖北是一个重度消费区域。而这个模式发展到其他地方,是一个非特产了,只是一个具有果腹功能的零食,没有特产光环。比如说到了上海、北京,就是一个最基本日常消费,单店销售额大幅下降,平均单店只有150万到200万的销售额。而在湖北武汉,在密集的开店的情况下,能做到平均单店500万到600万的销售额,所以差距非常大。北京,上海这些地方,房租更贵,人工工资更贵,单店销售额只有原本的三分之一左右。所以直营模式在湖北之外的地方就遇到了挑战,销售额不足以能够覆盖掉成本。

直营模式和加盟模式,从盈亏平衡点上来讲,直营模式更难盈利,同样的销售额,可能加盟已经能盈利了,但直营模式可能还是亏损。原因有几个,第一直营模式开店,需要有专门的团队,中间不排除还有一些回扣,会抬高周黑鸭的销售费用;开了以后还有管理费用,所以开店成本比加盟店高。加盟店的夫妻店基本上就是一个人看着店从早到晚,直营店没有员工这么干,直营店一般需要两个员工,早一班,晚一班,人工成本也非常高。同时直营店还有一个最大的弊端是纳税完全按流程走,直营店的税都是实打实交的17%,而加盟店可以注册为个体工商户,个体工商户按国家规定月销售额在几万块以下不用交税,直营店的税费成本就比加盟成本大幅提高了。同时加盟点动用了全社会的资源去找好的店,公司只需要审核就行了,而直营店必须亲自去跑,还不一定能找到那么多的好店,因为公司的资源在当地是有限的。所以直营店在资源条件不充分、开张后费用高、税费又高的情况下,整体的盈亏平衡点非常高。同样一个店绝味鸭脖营业额80万就能赚钱,同样的地理位置,周黑鸭如果没有120到150万营业额,是根本就赚不到钱。

周黑鸭一直不愿意开放加盟,就是因为当年受到了伤害,但是现在直营又做不下去了,等到2018年的时候,数据就开始不好了。这个问题之前没有真正思考,所以风险一爆发,市场就懵了,开始快速的下跌。

2018年周黑鸭从九块钱一直跌到三块多一点,这么大的跌幅,主要是两大原因导致:第一是存量门店利润下滑;第二是直营模式走不通了,增量问题。2017年报表,当时的净利润率在25%左右,2018年下半年到2019年上半年,两个加起来大概只有12%的净利润率了。

2、为什么行业对手没有遇到同样问题

周黑鸭客流分散,租金提高,导致利润大幅下滑,而绝味利润在增长,两个完全不同的节奏。同期绝味鸭脖、煌上煌的城市商圈店,面对新零食的竞争,为什么在绝味鸭脖身上就不显现出来问题,而且周黑鸭市场就显现出来了?因为周黑鸭增量遇到了瓶颈,它的直营模式基本上走不动了,同时存量出了问题,整个利润就会下来。而绝味也有这个问题,只是他一直在增长,快速的扩张门店,增长掩盖了新零食品种对于卤制品竞争关系。它的问题隐匿在成长中,很多问题都被掩盖掉了。而周黑鸭成长遇到的问题,问题就爆发出来了。

3、周黑鸭新的转机

今年九月份,周黑鸭更换了CEO,新的团队来了三个高管,负责加盟。周富裕以前开股东会基本上都是他在说话,当时的CEO就是个废人,属于老板的跑腿儿。今年中期业绩会,周黑鸭老板没有再去,而是由新的CEO去开,公司上市以来第一次,所以这个变化引起了我的注意。公司对外公开说正在研究放开特许加盟,细则在制定中,周黑鸭确定走这个方向也引起了我的注意。当时中期业绩会上,新的CEO展开谈了一下未来周黑鸭的规划。

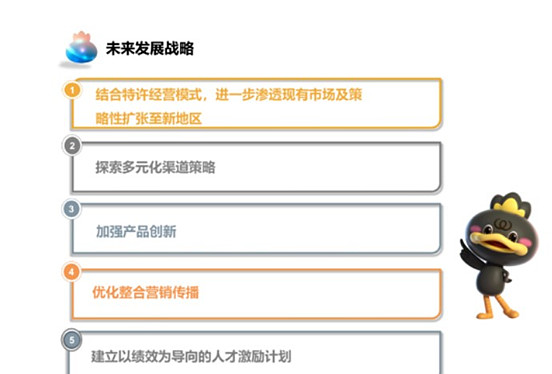

从这张图可以看到,新CEO宣布未来战略将有五个关键点。

(1)结合特许经营模式,进一步渗透现有市场以及新的地区。

周黑鸭要放开加盟,但是这个不是绝味夫妻老婆店,夫妻老婆店他觉得很low,食品安全没有保证。周黑鸭是诸侯式加盟,当地找一家两家合作,然后可以直接管理,还注册为个体工商,但是必须是公司化的运作,保证不能有假货,不能卖过期货,不能有损于周黑鸭的品牌形象。

周黑鸭老板属于产品型的人才,他对产品的研究比较在行,他天天研究口味,所以周黑鸭的口味在业界还是比较独特的。但老板的文化水平有限,企业经营方面有所欠缺。总结出来的办法,慢慢的就行不通了,他当时吃了两波红利,第一波红利就是原产地重度消费,第二个红利就是机场店、高铁店。当这两个红利吃完后,周黑鸭老板他以前的经验和对未来认知就让周黑鸭陷入到发展的瓶颈。

(2)探索多元化渠道

探索多元化渠道策略是什么意思呢?就是探索在便利店出新的包装,100到120克的小包装,价格便宜一点。现在基本上是230克,大概23到25块钱。现在在便利店里面,哈哈镜基本上90克卖14块钱。周黑鸭出便利店的小包装,保质期也能做到九天左右,可能克数降低,但利润会更高。

我们不要小看便利店模式,便利店模式比开店模式出货量更大,是更具有前景的。这种商品一旦做成预包装食品,拿来就能卖,不需要有其他的动作。而像绝味现在散装,拿过来以后还要梳理,还有关注过期不过期,都是人工操作的。但预包装食品保质期很明确的,就是七天,九天,同时不需要你再开店,大家可以方便的买到,那么房租和人工就省下来了。

我一直认为便利店渠道比绝味鸭脖开一万家店要大的多,因为中国便利店有几十万家,相对核心商圈最起码便利店也有五六万家,这个量是非常大的。通过一些特许经营、直营店,在密度比较高,消费比较重的地方,比如高铁,机场,然后再配上便利店,未来非常有空间。关于保质期短的问题,哈哈镜九天的保质期,几年了一直卖;桃李面包,保质期更短,也就三到五天,也做到了。

(3)加强产品创新

卤制品不是一个具体的产品,只要能找到新口味,产品可以无限扩张。比如下一个阶段的产品就是藤椒味的卤鸭脖,相关的一系列都可以出来,横向产品的扩张还很丰富。

(4)优化整合,营销传播

鸭脖通过包装营销,品牌就会慢慢变为次潮流。所以营销传播就必须要知道该怎么做,永远要站到聚光灯下。这方面我不是专家,只能点到为止。

(5)建立绩效为导向的人才积累计划

周黑鸭在股价低迷的时候,三块多钱回购,目前还在计划以三元的股票准备做股权激励,未来观察怎么激励。

4、明年对周黑鸭关注点

周黑鸭11月22号第一个加盟发布会落地,一个星期之后涨了百分之三四十。上涨就是市场对放开加盟模式的肯定和正面的反馈。明年的之后还可能要关注二点:

(1)加盟到底放开的进度如何?放开加盟第一批门店质量怎么样?

现在是新CEO张宇晨操刀,以前是宝洁公司的销售经理,干到销售总监。他在宝洁干了十几年,保洁是产品的一个品牌公司,策略就是扩展渠道,管理渠道。张宇晨进入周黑鸭是非常好的结合点,周黑鸭就需要这样的人。今年年底放开加盟消息出来,现在属于汇集信息的阶段,需观察明年的上半年进展。

周黑鸭业绩的确定性,主要是看门店的数量和加盟店的销售额贡献的利润。高质量店为2020年业绩增加了安全垫,另外如果放开加盟,想加盟周黑鸭的人很多,因为大家都知道这个东西能赚钱。现在全国山寨周黑鸭都有上千家,为什么山寨周黑鸭,不山寨别的,就是因为山寨周黑鸭销量能提升,老板都很聪明。山寨店越多就说明周黑鸭品牌是被需要的,这些店才愿意去山寨周黑鸭,不愿意去山寨别人。

明年看点就是加盟的落地进展速度以及质量。

(2)第二个看点就是探索便利店渠道,新包装现在已经设计了,正在武汉上线。因为新包装规格小一点,需要新设备,基本在2020年三四月份,工厂就可以开始生产了。明年春天,周黑鸭迎来便利店渠道的第一次尝试,是气调包,不是颗粒包,颗粒包保质期九个月,口感很差。如果气调包探索成功了,那么将会打开周黑鸭未来五年天花板。

5、2020年对周黑鸭的展望

现在这个价位去买周黑鸭,实际上是有风险的,现价格可上可下,往上取决于明年上述两件事情的落实情况。

四、讨论

Q1:周黑鸭的口味是不是全国统一的?

A1:周黑鸭全国产品的口味大同小异,根据当地人的口味有微调,但大体上是类似。现在针对不辣的人群推出了不辣系列,所以说周黑鸭的系列是超预期的。

Q2:便利店模式消费潜力很大,但也有疑问,一是产品保质期短,从生产、配送到上架就耗费不少时间,由于便利店不像门店会有高辨识度,同时便利店也没有推销员,产品是否能在保质期能全部售完或者说整体形成稳定盈利有疑问,这块有没有类似成功或者可类比的例子?二是竞争对手煌上煌现在门店选址不少是在商超出入口,这和直接做便利店产品也存在异曲同工的情况,同时煌上煌门店的布局半径较绝味小很多,绝味基本在1公里,而煌上煌的布局半径有些地方只有500米,这么大的密度加上门店的辨识度,是不是也会对便利店产品造成冲击?

A2:现在便利店模式比较成功的没有,经过充分的验证就是加盟模式。便利店模式侧面验证已经有了两个,第一个是北京的哈哈镜,现在北京之外的区也在进了不少便利店,卖了好几年了,但是规模不够大。第二个侧面的验证是桃李面包,桃李面包保质期夏天三天,冬天四天到五天。周黑鸭CEO说便利店的包装能做到九天,但是周黑鸭不同于桃李面包,桃李面包是一个果腹的东西,消费者基本上天天要吃,比如说当早餐吃,人群相比较固定。而周黑鸭有味觉记忆,你今天买了不可能明天再买,因为你会吃腻,它需要间隔,销量就没有像桃李面包有客群每天都去买,所以回头频率相对低一点。对于这个模式也只能算是一个侧面的验证。我不能说得到了高度确定性验证,只能说一个中度的确定性的验证。

为什么说他依然有中度的确定性,因为便利店符合未来社会发展分工趋势,门店会越来越贵,人工工资越来越贵,所以社会的发展到后期,它就会是一个深度分工的状态,像开加盟店的,你再过20年等人均GDP到2万美元的时候,你就知道问题在哪儿。代价可能就会变得非常大,那个时候可能就会是以便利店为主,当然前提条件是便利店也能行得通。但便利店能不能行得通取决于自身的管理以及冷链等因素,随着人均收入提高,我未来更看好便利店的模式。

第二个问题是绝味还有煌上煌店的密度,我刚才也算是间接的回答了。肯定是有影响,你如果便利店门口或者商场门口开店,拿到便利店里面卖对周黑鸭肯定是有影响的,但是问题在于先影响到了谁?比如说你成本比较高,店面成本和人工成本高,我这边是没什么成本的就进去摆,买的多就买多点,买的少就少买点。所以这种情况下受打击的应该是开店的,而不是便利店。

Q3:便利店模式,价格受控于便利店,利润率不会太高,你怎么看?

A3:我觉得这个逻辑不成立。如果这个逻辑成立的话,所有进便利店的产品都会面临这个问题,包括海天酱油、方便面、康师傅、农夫山泉。目前看来,并没有受到这个问题的困扰。

便利店卖过期产品管理难度比加盟店更高,加盟店对过期产品管理的挺好,基本上很少有过期的。便利店过期产品的量比较大,像桃李面包7%的退货率。便利店的退货率肯定是要比加盟店高,这是毫无疑问的。但是便利店由于给用户带来的方便购买,你把价格加到里面,比如说7%的退货率加7%的价格,这就是消费者想要在便利店买东西付出的代价。当然我变规格,比如说是加盟店或者直营店是200多克25块,而便利店销售100克就卖15块,所以你想买哪个随便你,就是各有利弊吧。

Q4:对小龙虾产品前景怎么看?

A4:小龙虾产品归属于创新一类,研发这一块是有空间的,但是至于怎么走,这个暂时不好说。估计两年以后可能会有些变化,周黑鸭现在已经不做小龙虾口味了。总体来讲就是一个创新产品的是横向扩展方向。

整理人:逝去的记忆 大湾汇价投俱乐部

未经分享人和大湾汇双方一致同意,严禁转载!