分享人:胡加生教授 大湾区俱乐部

提纲:

一、投资中的人性百态

二、投资行为的认知与研究

三、投资高手的人性弱点

四、克服人性、专注投资

第一部分:投资中的人性百态

这个投资中的人生百态,人性百态,这个我不多讲,我们简单提下。股民有各种各样的人性,轻信,贪婪。股民在股市中把这些人性给放大了。

第二部分、投资行为的认知与研究

古人对人性是有一些思考的。比如说我们古代著名的思想家孟子有一句话,叫做:人之初,性本善。跟他同时代的荀子,说的是:人性本无善恶。古人对于人性有许多思考、但有不足的,主要的不足就是:不够细、颗粒度太大,同时深度也不够。

当代对人性的研究就进入了一个比较科学的体系,比如说行为金融学,2017年理查德•泰勒获得诺贝尔经济学奖,让行为经济学、行为金融学再次回到了人们的视野当中。

行为经济学的研究、行为金融学的研究是一个比较年轻的学科,大概也就40年左右。在这个领域里面,有许多大咖,比如说1999年克拉克奖的得主马修•拉宾,2002年两位诺贝尔经济学奖的得主丹尼尔•卡里曼和福隆•史密斯,2013年诺贝尔经济学奖的得主罗伯特•希勒,以及2017年经济学奖得主理查德•泰勒,都是行为金融学领域的大咖。

对人性的思考,以前是定性思考,现在用定量的方法、用科学的方法来研究它,把它细化,用概率来研究。我上面贴出的这张图,是对禀赋效应的一个实证的研究,是1990年做的一组实验,观测禀赋效应对人的心理的影响程度。

行为金融学的研究,有一本书就是丹尼尔•卡里曼写的《思考,快与慢》。这本书记录了丹尼尔•卡里曼和他的合作者阿莫斯•特沃斯基两个人多年来的研究,是一个综合经济学与心理学、社会学、行为学的边缘学科,是一个里程碑的作品。

上面的这张图,就是丹尼尔•卡里曼在《快与慢》这本书里描述的一个实验,这个实验是由马修•拉宾做的。这个实验分两个,实验一和实验二。实验一分两步,第一步就先给你100美元,然后第二步问你赌不赌(掷硬币),不赌就再给你50美元,如果你要赌,你就有两种情况,一种是赌赢,一种是赌输,赌赢给你100美元,赌输一分钱都不给。

实验二是这样,你一进来先给你200美元,然后问你赌不赌,你不赌,就向你要回50美元;如果你要赌也分两种情况,赌赢那就不向你要,你就照样200美元,赌输了,向你要100美元。

实际上实验一和实验二两种情况、最终结果是一致的,但是人们的选择却不一样。

在实验一里面,大部分人选择不赌,你给我100美元,我不赌,你再给50美元,总共150美元,拿走、不谢。但是在实验二,大部分人却选择了赌,为什么呢,因为你给我200美元,如果不赌,你就得给我要回去50美元,这个钱到我手里,我怎么可能再拿出来呢,不行,我得赌。

这个实验是对人性的一种测量,是一种量化的实验。通过这样的实验,丹尼尔•卡里曼和他的合作者阿莫斯就得出了一个理论,叫做前景理论。

前景理论说的是,人们总是愿意得到、不愿意失去。这好像说的有点像废话。进一步讲,当人们面临可能失去的时候,他的风险偏好就上升。用股市上的语言来讲,股票下跌了,在这只股票上有盈利的话,他就会选择卖出;而同样是下跌,而如果是套牢的,就选择不卖,会装死,换句话说就是风险偏好就上升了。

还有一个和前景理论有点类似的、但不完全一样的,叫心理账户。什么叫心理账户呢,就是同样是钱,但是我已经把它分成不一样的——钱跟钱不一样。钱里面分为本金、盈余,对本金我们看得很重,对盈余我们相对来说比较豁达。比如说我经常听到有一些人讲,说这支股票我已经本金都收回来了、剩下的就爱涨就涨,爱跌就跌,我不怕。所以,这个跟我们刚才讲的前景理论一样,盈余的钱,风险偏好提高了。

前景理论是对股民心理影响的一个比较著名的一个理论。我觉得可以很好的解释人的心理,包括许多高手的心理。

我记得我们群里头曾经讨论过一个问题,就是持有跟买入一样吗?这个问题很有争议,我印象里面大部分人认为是不一样的。其实用心理账户来解释,就解释的通了,就是持有跟买入实际上只是一种心理作用。我认为持有跟买入是一样的。

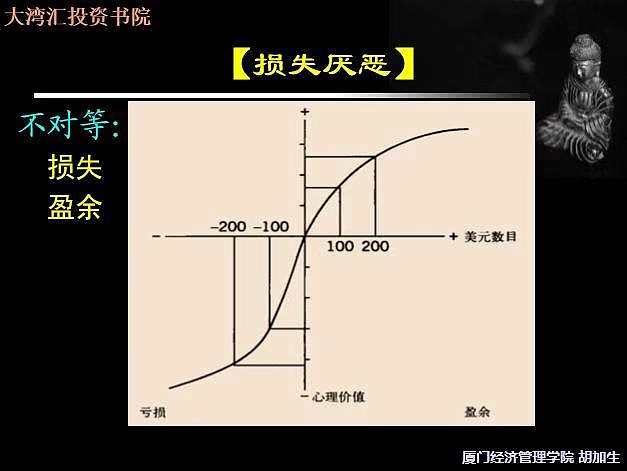

行为金融学里面还有一个研究,是丹尼尔•卡尼曼在《思考快与慢》这本书写的,叫做损失厌恶。他有一个实验,比如说赌博、掷骰子,概率各50%的情况下,赢了拿走100,输了留下100,结果大部分人都不愿意赌,其实从概率来说,它是一样的。

那么大部分人要求在什么情况下才赌呢,赢了拿走200元,输了留下100元。换句话说,亏损100要用获得200才能对等,也就是亏损跟获得是不对等的。丹尼尔•卡里曼给了它一个名字叫损失厌恶。

与损失厌恶相关的一个效应,叫处置效应。处置效益说的是,股民在处置股票的时候,倾向于卖出赚钱的股票,对套牢的股票则倾向于继续持有。这个研究,不仅有定性的研究,也有定量的研究。在《快与慢》这本书里头记载了特里•奥登的实验,特里•奥登是丹尼尔•卡里曼的学生、加州伯克利分校的教授,他在1998年通过统计分析得出一个实验结果:60%的人会把赚钱的股票卖掉、把套牢的股票留下。在1998年到2000年,中国有两位学者赵学军和王永宏也做了一个统计,我们A股的股民,把亏钱的留下、盈利的卖掉,比美国更严重一点,达66%。

丹尼尔•卡里曼还研究了一个心理,就是自信,他把这个写成叫【过分自信】,这个也是他的学生特里•奥登的统计。特里•奥登在美国对7年16.3万笔的交易进行了分析,分析的结果就是这16.3万笔的交易总体是亏损的,也就是以买入股为基准,卖出的其实反而涨了3.2%,假如买入的没涨的话,卖出股市涨了3.2%。换句话说,这些操作整体是有问题的。

行为金融学有一个比较常见的效应,叫做锚定效应,这个锚定效应不仅在股市里,在人们的生活中处处可见。比如说到菜市场买菜,大部分人根本不知道真实的价格是多少,那怎么办呢?在对方出价的基础上,打八折、打七折或者拦腰砍一刀。不管你是打八折、打七折,还是拦腰砍一刀,本质上都是以对方的出价作为一个锚。

在股市上,很多人往往把买入价作为锚,这是一个比较负面的效应。

刚才讲到的这些效应,我或多或少都有。我有一个比较明显符合行为金融学的行为,叫做强迫症,这个为什么每次股票到整数关口就会震荡,像今天就是这样,冲上3000点。然后震荡、最后跌下来了,为什么呢?因为有很多的获利盘都是在整数位想获利了结。比如说3000点减仓。

我的强迫症是喜欢整数,由于分红送股,手上的股票难免会有一些非整数、零碎的股票,我看到这些总不舒服,总惦记着要把它卖掉。比较典型的是,哪怕对这支股票看好,我也会择机把这些零碎股卖掉,然后再整数买回来,想搞一把高抛低吸,自己鄙视自己一下。

上面这张图是著名的哈佛大学心理学家斯金纳的一个实验。这个实验就是对鸽子进行观察,然后发现过了一段时间以后,这些鸽子都变成神经病了,有的不断地转圈;有的不断的摇头;有的不断的跳舞,为什么呢?因为斯金纳用一个食品箱,叫做斯金纳箱,这个斯金纳箱会自动地掉下食物,每15秒、食物就掉下来。刚好食物掉下来前,有的鸽子刚好在点头,鸽子就感觉到是因为自己点头、食物才掉下来的,所以它就继续点头,过了15秒,食物又掉下来了。所以鸽子的认知就得到强化,认为只要自己点头、食物就会掉下来,最后八支实验鸽有六只都得了神经病。

人类这种迷信的情况层出不穷,比如说我们有句话叫“走路踩到狗屎”,这个叫狗屎运,我记得我们股市上有很多的迷信,比如说穿红裤子会涨。虽然我完全不信、但是有时候早上起来挑哪只内裤穿,我还真的会犹豫一下:我今天要不要穿红内裤。我也太low了吧。

最后讲一讲,机器有没有情绪?

大家都知道美国的主流是量化对冲,就是机器按照一定的策略进行交易,看起来冷冰冰的,没有情绪。是的,每一台机器都没有情绪,但是整个市场是有情绪的。2007年的时候,由于股市的下跌,每个量化策略都设置了一个止损线,A基金的下跌导致B基金的止损线被跌破,然后B基金的股票按照量化的策略卖出去了,这又触发了C基金的止损线,瞬间雪崩!

第三部分:投资高手的人性弱点及克服

第三部分是投资高手的人性弱点,这个其实我主要做自我的检讨,第四部分是克服人性、专注投资。这两部分我合在一起讲。

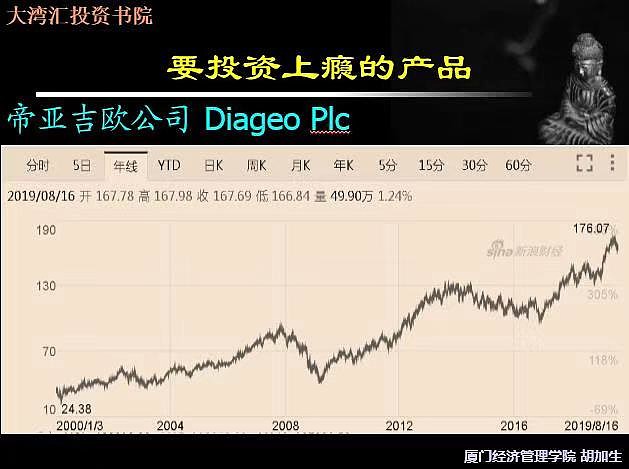

首先,投资这个角度,我们要顺应人性,比如说投资让人上瘾的产品,上面的这张图,是美国的酒饮料公司帝亚吉欧,从2000年到2019年,它是一个长牛股。A股也一样,2015年上证到了5178点,到现在3000点。而同时期,白酒的指数从3486点涨到了7800点左右,上证指数跌了40-45%,而白酒的指数涨了120%。所以,投资要顺着人性,也就是说,要投让人上瘾的产品。

但是,作为高手,也要克服自己的人性。比如说,行为金融学里有个效应叫禀赋效应,用我们股市的语言来讲,叫做仓位思维,屁股指挥脑袋——因为我持有这只股票,我就不断的看好。我自己有太明显的这样的弱点,所以投资很难,要反人性。记得以前有位高手分享时提到过——空仓的时候要多听一听多头的观点,反过来当我们建仓以后,做多头后要多听一听空头的观点。

除了禀赋效应,我们还有很多很多的弱点,以前我们有句话叫耳听为虚、眼见为实,我想郑重的告诉大家,眼见也不一定为实,我们这个社会骗局太多了,总有一款骗局适合你。我记得乐视网崩了以后,曾李青曾经发过一个朋友圈,说看不出乐视网旁氏骗局的人不配在投资圈混,你们自觉把我给拉黑了,我不想跟你们为伍。曾李青的这个话太过分了,引起了公愤。但是换句话说,确实这几年我们A股好多坑啊,除了乐视网、大白马康美药业、康得新,王亚伟踩雷的三聚环保。所以,我们要小心要谨慎,人是有弱点的,我们很容易受骗。

这里说一个案例,叫做800亿魔咒, 2014年6月18日,上海证券报就刊登了这篇文章,叫做《800亿魔咒,公司股价受阻于此》。这篇文章里提了伊利、格力、海康、长城汽车,来说明这个800亿到1000亿是一个不好逾越的关口,我记得当时的主流观点是25亿看主题(只要有概念就行了),200亿看业绩,400亿看创新,800亿对标国际。

所以我感觉到2013、2014那两年真的是太爽了,2013年是价值投资者的灾难,但是同时也是太爽太爽的年份,因为到处都是便宜的优质股票。2013年,大家都在炒小股票,按照巴菲特的说法,是进了女儿国。我的海康威视就是在2013、2014买入的。当时在它800市值左右,大家都认为它涨不上去了,我在那个时候建仓的。很想念那个年代。

现在茅台呢,有一种观点,认为它不好的多了,即使认为它好的也觉得太贵了。我在这里提个不同的观点、大家尽管砸砖。

我认为,觉得茅台太贵的说法,只不过是800亿魔咒的一个翻版,而在我看来,对茅台的认知是有局限的。

我经常听到一种说法,就是“树不可能长到天上去”,听起来很有道理,我觉得逻辑没问题,但是要认识到:人的认知是有局限的,树不能长到天上去,但实际上你根本没看过树可以长多高,这个问题我等一下再来讲。

我讲一个我们经常容易犯的错误,就是过度自信,我经常听到的就是“十年十倍”这样的说法,我有点担心,我觉得期望太高了。我们过去的成功,是因为我们有一个背景:就是中国经济的高速发展。但是、这个背景在当下已经有点变化了,我们要有足够的心理准备,这两年经济下行(GDP增速马上要跌破6%了);跟美国的贸易摩擦;还有人口红利等我们需要面对的诸多困境,我觉得我们要降低自己的期望。

下面讲一个过度自信的案例。经常听到有人说要控制回撤,说真的,我不是很敢认同。上面这张图是但斌的案例。但斌在茅台上是一个旗手,他是我的老师。印象中,12年、13年、14年,但斌不断地给大家鼓气,号称“上甘岭”,是一个经典战例。

但是在2016年的7月份,但斌受到了舆论的质疑——茅台这么涨,怎么你的基金净值怎么不涨呢?后来,但斌承认,因为他经历了2008年和2013年,当时茅台都下跌了61%,所以见势不妙,就把茅台的仓位一直减、减到了只剩5%。所以,不涨就是因为他想控制一下回撤。

我估计他当时卖出去的茅台大概是200到220之间,也就是我图中画红框的这个位置,后来,被迫低抛高吸。

后来是茅台涨到370的时候,但斌才透露了,说他是280到290期间补回茅台的。所以,我觉得要控制回撤不容易。在这方面,我从来都不敢对自己有任何的奢望,我觉得我完全没办法预测它的涨跌。

欲戴皇冠,必承其重。杨天南先生说,下跌的时候你不在,上涨的时候凭什么有你。所以我们高手群流传了一句话——闪电打下来的时候,你必须在场。

下面讲一讲波段操作,我完全没办法摆脱它的诱惑。刚才我就在讲,我这个强迫症一发作,总想把零碎的股换成整数,怎么换呢,就想搞一把高抛低吸,结果发现每次都是低抛高吸。

除了波段操作之外,我们还有一种做法叫做“做T”,弄一点底仓,甚至做日内T。还有种做法叫“搬砖”,在两支股票之间搬来搬去,我就在美的、格力,兴业、招商,茅台、五粮液之间搬过。但是,我最后发现往往是得不偿失。

查尔斯·艾里斯写了一本书,叫《投资艺术》。在这本书里,艾里斯引用了一份报告,这份报告对美国的100家退休基金进行研究,发现这100家里面有89家,也就是绝大多数,都有做过波段的操作,但是这些操作总体是失败的,5年之内这些波段操作的平均亏损是4.5%。

好,下面讲一个问题:市场有没有效。这个问题争议很大,没有定论。《漫步华尔街》作者马尔基尔是市场有效论的坚定支持者——他为市场是有效的。所以在他的书中,他举了几个例子证明你蒙着眼睛选股票都不会比基金经理差。

我们刚才讲到。2013年诺贝尔经济学奖是颁给美国经济学家罗伯特•希勒。他写过一本书,就是《非理性繁荣》,他是行为经济学的奠基人之一,但是很诡异的是,2013年的诺贝尔经济学奖不是颁给他一个人,是同时颁给三个人,而其中一个正是他的死对头,美国经济学家尤金•法玛。尤金•法玛在70年代写了一本书,提出了有效市场假设,也就是尤金•法玛认为市场是有效的,罗伯特•希勒认为市场是无效的。

有个段子是这么说的,说学生跟这个尤金•法玛教授出去,看看地上有100美元,这个学生说,你看老师那边有100美元。尤金•法玛说,别去捡,如果是真的,早被别人捡走了。这个案例用来反映尤金•法玛的观点我觉得是非常切贴的。按照尤金•法玛的说法,市场无数眼睛盯着、它很有效。

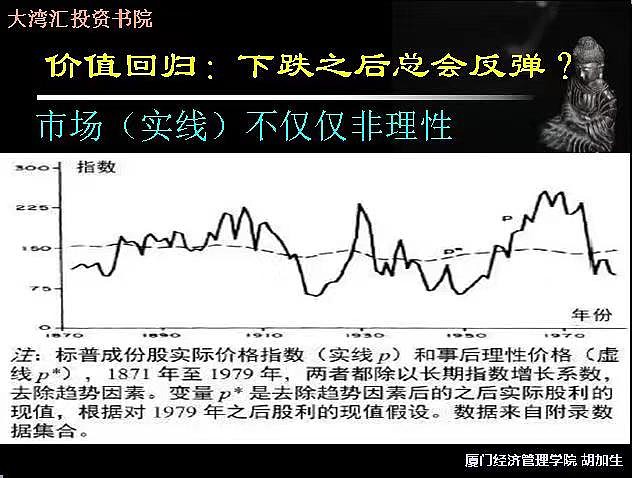

罗伯特•希勒在《非理性繁荣》里给了一张图(上图),在这张图里,虚线是实际的标普成份股的理性价值,实线是市场的价格。我们看到,虽然实线围绕虚线在上下波动,但是这个波动的幅度非常的大,所以罗伯特希勒认为市场是非理性的,他这本书写的就叫《非理性繁荣》,“非理性繁荣”这几个字,他是借用了前美联储主席格林斯潘对于美国纳斯达克繁荣非理性的形容。

早在1996年,美联储主席就认为纳斯达克已经陷入非理性,涨得太高了。但是,一直过了将近5年,到2001年纳斯达克才崩盘。罗伯特•希勒大概在2014年就认为美国有可能会再来一次大的调整,类似2007年那样的调整。但是,他再次失望了,从2014年到现在2019年又涨了5年了。所以,罗伯特希勒认为市场是非理性的。

我对市场的认知有个过程,在开始的时候,对市场是从完全不认识到一点点认识。第二阶段,我认为市场是长期有效、短期失效。现在,我的认知又有点变化,我认为:

市场大部分时间有效、偶尔失效;

市场对大部分股票有效、对个别股票失效。

我们有些人的问题是——大部分时间都想找市场的失效,我觉得有点难。

这几天大家可以看到一个消息,就是中石油亏损了大概217亿,在第三季度财报出来之前,实际上市场早就嗅到了什么,所以,今年以来,中石油又从七块多跌到六块多。当初的48块跌到三十几块,三十几块到十几块,大概在11块左右,横着两三年跌到七八块,现在跌到六块多。中国移动,2013年9月份的时候,中国移动在香港上市,它的股价86块,到了现在,65块。中国移动从2013年到2018、2019年,为什么长期不涨甚至下跌呢?实际上,资本市场早就嗅到了一丝令人不安的味道,那就是微信对移动的冲击。从这个角度讲,市场是极其有效的,这是一个角度。

另外一个角度,我们大家都听过蝴蝶效应这个说法,整个资本市场的变量太多。所以要去把握市场太难,我倾向于敬畏市场,不跟市场对着干。要超越市场非常难。

有一个著名的事件,就是巴菲特百万赌局。2005年的时候,巴菲特开下了十年的赌局,拿出50万美金,打赌说,主动基金打不败指数基金。巴菲特开的这个赌局,3年内没人应战,一直到2008年,华尔街的泰勒•西德斯才接受了这个赌局,那么从2008年到2017年、才九年的时间,泰勒就认输了,为什么认输呢?因为在这将近十年的时间里面,标普500的年化复合收益是7.1%。泰勒的FOF主动基金,年化复合收益只有2.2%,差距巨大!所以无奈之下他只能认输。

所以,巴菲特告诫人们,投资最简单的就是投资指数基金。我们要超越指数,何其难也,大家要有一种敬畏的心态,不要觉得超越指数很简单。

下面,我讲讲董宝珍的案例。我是董宝珍的粉丝,前段时间看他转发了一个排行榜。这个他的否极泰基金是五年期的私募冠军,非常牛逼。董宝珍在茅台上坚守、加杠杆、裸奔赌局成就了一段传奇。但是很可惜,这个传奇没有坚持到底。

从2016年开始,董宝珍就开始转战银行,他什么时候卖掉茅台,我们不知道,但是我们可以查到的他对银行看好是2016年的9月17号,《中国经营报》采访了董宝珍,他眼睛已经开始盯着银行。上面这张图可以看到银行里面的一个典型:兴业银行跟茅台的比较。我们只能说很遗憾的讲,董宝珍错失了一个更大的传奇,虽然银行也在涨,但是很明显跟茅台的涨幅差距巨大。

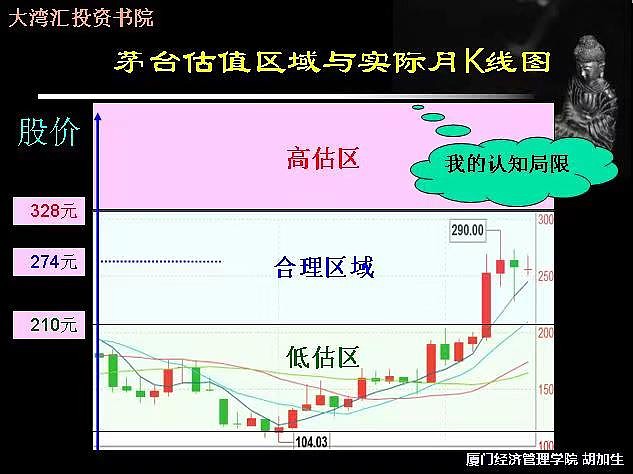

我也是有误区的,我在2015年7月2号。写了一篇文章,叫做《茅台估值的三个区域》,在这篇文章里面,我认为茅台的估值中枢是274元,超过328元就进入高估期了。很显然我的认知是有局限的,我的优点就是没有那么坚信自己。

实际上,茅台一再的突破我们的认知,有几个认识的角度。

第一,随着国债收益率的下滑,有确定性收益的资产得到了溢价,茅台就是这样的资产;

第二,我们这几年面临着消费升级,茅台作为消费升级的一个标的,受到人们的追捧;

第三,这几年的白酒实际上是有分化的,行业集中度在不断的提升,同样是高端白酒、中高端白酒,洋河就明显被落下;

第四,北上资金改变了中国A股的生态,可以用一个字“抢”来形容,争抢核心资产;

第五,茅台本身的市场竞争力,它是有定价权的,而且它的价格还没有完全释放出来,大量的利润落到了渠道之中,这些利润只要弄一些回到茅台本身,它的市盈率马上就会降下来。

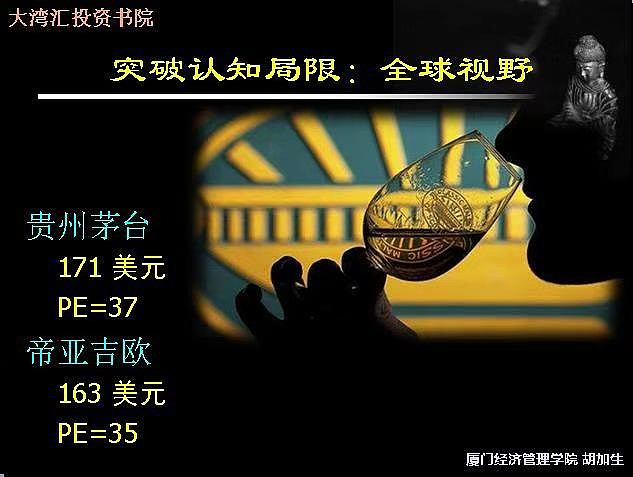

再一个角度,突破对茅台认知的极限,要有全球的视野。现在茅台1200块,折合成美元大概170亿美元。我跟帝亚吉欧比了一下,价格差不多,帝亚吉欧163美元。估值也差不多,茅台37倍,帝亚吉欧35倍。但是你要知道茅台的增长远远超过帝亚吉欧。

我们再来看跟这个白酒相关的一个事件,就是帝亚吉欧收购水井坊,这个事件是2018年6月25号。帝亚吉欧当时给出的要约价是62块。按照当时水井坊的业绩,它的静态市盈率是90倍,动态市盈率是52倍,并不便宜。所以,对茅台的认知要从这个多个角度来进行观察。

当然,我不是说茅台接下去还会涨,我根本不知道。我只是想表明一个观点,就是要认识到我们的认知是有极限的,我们的认知是不断在向前突破的。所以,不要轻易下定论,更不要轻易跟市场对赌。

下面讲讲我犯过的两个错误。第一个错误就是我曾经开了一门课叫“投资中国”。在这个课程里,我分析了中国的消费升级,按照这个分析就认为中国的电影、中国的旅游都大有作为。2018年的二月份,也是去年的春节期间,当时一个月之内,第一季度票房就达到202亿,那么按照这样的逻辑,我就买了一支股票,叫做光线传媒。但是很可惜,我买完不久,电影传媒行业就遭遇了寒冬,崔永元举报影视行业阴阳合同、偷税漏税,以及这个宣传部对电影尺度的严控。在传媒这个行业,我做错了,我也认错啦。

下面讲讲另外一个错误,同样是在“投资中国”这门课里,这个课认为说。家电是我们全球有竞争力的行业,格力是我的重仓。那么下一个家电行业在哪里呢,看来看去,就觉得汽车行业有可能是。那我在备课的过程中就发现汽车产业链以及后市场也就是维修这个市场总共有5万亿的规模,包括有三个机会,一个是进口替代,一个是新能源,第三个是自动驾驶。机会很多,所以我开始买入上汽集团。很遗憾的是,逻辑只是逻辑、它不能当饭吃。我买入上汽集团后不久,它就跌跌不休,从30块一路跌到20块。到了去年的四季度,它为什么跌也终于有了答案,因为它的业绩开始下降。所以这个投资,我做错了,我也认错啦。

那么做错怎么办呢,毫无疑问就是认错。

上面这张图,为但斌低抛高吸点赞、鼓掌。大家不要认为我在讽刺,没有那种意思,我对于但斌很敬重,而且就这一件事我非常的钦佩,为什么呢,错了就是错了,他抛了,那怎么办呢?

改正。我觉得这个太难了。大部分人,如果一旦踏空,一般就是不看,不给自己添堵,另外找一个地方重起炉灶。但是但斌不能重起炉灶,他是茅台的棋手,所以我猜想他是硬着脖子买进去,但是大家可以看到,哪怕他低抛高吸,事后看,也没什么了不起的,每股少赚了几十块钱而已。所以,我觉得但斌这算是一个经典案例,认错、改错,值得我们学习,这是我们大部分人的人性弱点。

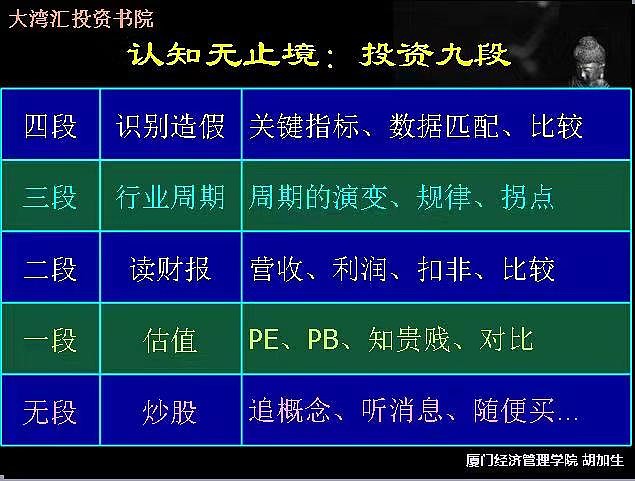

对投资的认识,我总结了一个所谓的投资九段,如上图,敬请大家指正,这是我的阶段性的认知,过不了多久,我肯定又有新的认识。我们每个人都是有认知的局限,要不断的学习。

整理人:添兜爸 大湾区俱乐部

未经分享人和大湾汇双方一致同意,严禁转载。