分享人:毛毛虫 大湾汇价投俱乐部

大家晚上好,感谢金鹏鸟的邀请,今天分析的公司是中国生物制药。首先自我介绍,我是2016年毕业的,在南京上大学,毕业之后就在一家私募工作,。刚开始是公司做定增的,因此了解了很多行业,2017年之后全面转向二级市场,主要医疗跟保险行业。

今天主讲的内容分几个个部分,1公司基本情况;2行业分析;3公司管理和竞争力;4估值;5目前的风险;6 总结。

一、公司基本情况

首先简单介绍一下中国生物制药,我在南京上大学,专业是制药工程。实验室有很多师兄师姐都会去找工作,所以了解到正大天晴这家公司。当时对投资没有什么概念,所以只是知道这家公司很厉害,但具体有多厉害就没什么概念了。

我是2017年开始开始关注医药行业,当时参加了券商组织的调研。以前公司是做定增,没有对这个公司进行研究,只是走马观花地看一下。调研的过程中觉得正大天晴挺厉害的,后面就开始研究。

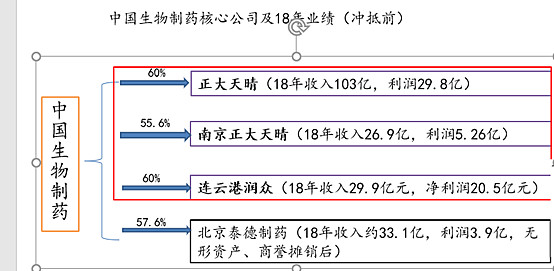

中国生物制药的核心子公司有4家,分别是正大天晴、南京正大天晴、连云港润众,北京泰德制药(去年3月份开始并表)。

中国生物制药由谢氏家族控制,谢炳、郑翔玲、谢其润是实际控制人,总持股49%。

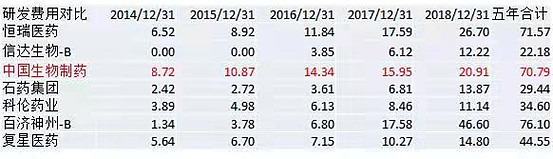

关于正大天晴的历史,因为中国生物制药的一半收入来自正大天晴,同时创新药也集中在正大天晴。最开始正大天晴致力于肝病用药的研发和产业化,1988年研发出甘草甜素,逐步发展成为中国最大的肝病药生产基地,近七八年其在中国肝病市场的占有率均为第一。以前正大天晴被称为首仿之王,注意力集中在仿制药。07、08年才开始进入创新药领域,在2010年发力肿瘤药物的研发,13、14年开始其研发投入与恒瑞医药持平,今年上半年研发投入为16亿,超过恒瑞医药的14亿。去年年中自主研发的第一个创新药上市,即安罗替尼,销售额12亿多,今年管理层预计销售额28亿,近期调整到30亿。明年预计销售额50亿,管理层对其销售极其乐观。

下表是2014年到2018年的研发投入统计,中国生物制药累计的研发投入与恒瑞医药是相当的,如果加上今年上半年的投入金额,中国生物制药的研发投入比恒瑞医药还多。目前正大天晴一半的研发管线集中在肿瘤领域。

药智网每年都会评选医药工业研发实力排行榜,今年正大天晴仅次于恒瑞医药,近几年正大天晴在化药领域都是排名第一的。

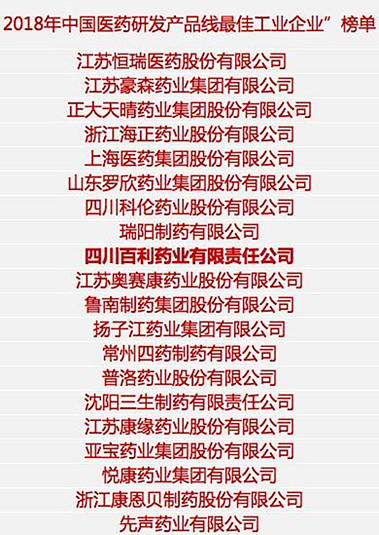

另外工信部评选的2018研发产品线最佳工业企业,正大天晴仅次于恒瑞医药和江苏豪森,因为恒瑞医药和江苏豪森在化药领域的研发投入较早,两家公司临床二期、三期的产品已经很多了。

中国生物制药2018年营业收入210亿,归属母公司净利润22亿,归属净利润低的原因是中国生物制药只持有正大天晴60%的股权。

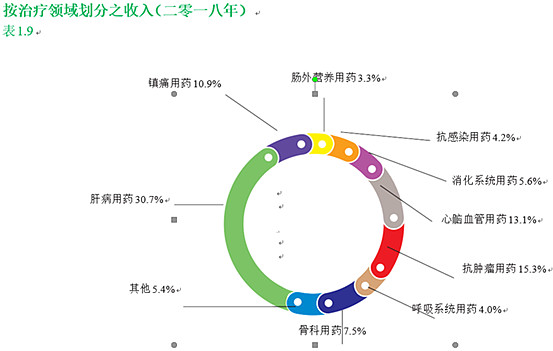

中国生物制药是以肝病用药起家的,去年的年报还有今年上半年的半年报中,肝病药物还是他收入贡献最大的板块,最近几年肿瘤药发展比较快。根据去年年报和今年上半年的半年报,肿瘤板块的营业收入跃居第二。2018年肝病药物收入占总收入的30%,肿瘤占到15%,心脑血管占了13%,剩下的都比较分散,相对来说它的产品比较广比较多。

去年中国医院药品市场的20强里面,正大天晴排名内资企业第四,市场份额是1.6%,最大的是扬子江,第二是恒瑞医药,第三是齐鲁制药,从终端的数据来看还是能看到正大天晴的。

南京正大天晴就是做仿制药的,基本没有创新药,之前也去跟他们的管理层聊过,以后也不打算做创新药,中国生物制药创新药主要集中在正大天晴。

二、行业分析

医药行业是由经济跟人口驱动的。60岁以后医疗消费要占整个人生百分之七八十,大部分的医疗支出都在老年阶段。所以医药行业跟人口结构的相关性比较大。中国到2033年左右,60岁以上的老人会突破四亿,2018年六十岁以上的仅有2亿多一点。老年人人口数量有翻倍的空间。

医药和普通的消费品不一样,病人是最终消费者,但是最终买单的不是病人,国家医保支出占了很大一部分,决策者是医生/医院,信息非常不对称。

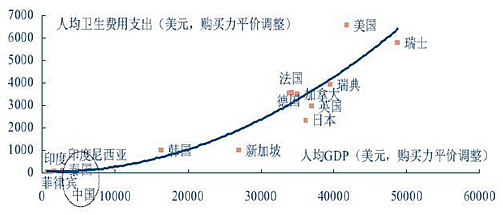

同时药品又事关生死,如果出现问题,会造成很大的舆论压力,所以这个行业注定是强监管的。因为它的需要是社会承担的,所以从国内外对比来看,人均GDP越高,即经济越发达,它的医疗支出越大。医药行业的实际需求是由经济和人口驱动的,人口结构变迁带来实际需求,经济的发展使实际需求转化为有效需求。医药研发前期投入大,一旦研发成功,往后的边际成本极低,能够为公司带来巨大的利润。所以药企销售额特别大的单品数量多的话会给药企带来很高的利润。正大天晴和北京泰德拥都有大单品,肝病恩替卡韦去年35亿销售额,由于4+7集采的影响,今年上半年销售额-8%增长。还有去年有4个10亿以上的产品;北京泰德的两个镇痛药凯时和凯纷体量也较大,大十几个亿每年销售额,今年也开始负增长了;

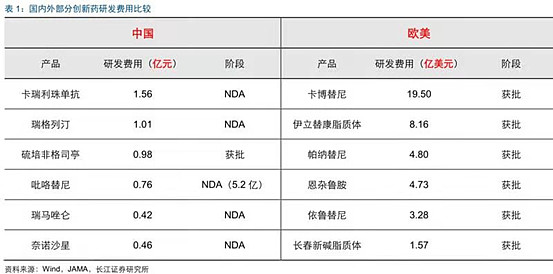

中国创新药的研发成本比国外低,基本上只针对国外已经发现的靶点进行研究,所以成功率高,研发费用低。

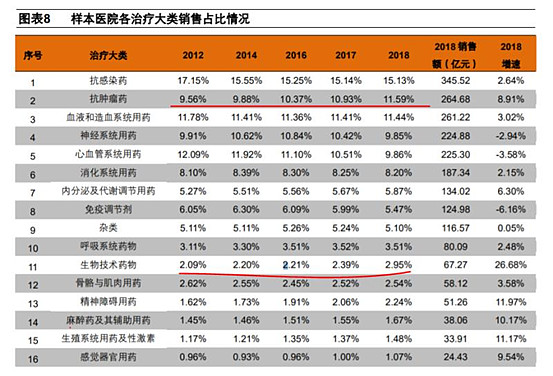

正大天晴一半的产品管线在肿瘤领域。如下图是券商统计的国内样本医院各治疗大类销售占比情况前20大类,肿瘤药的最近几年销售额逐年提高。

我不大看好慢性病的治疗领域,如糖尿病、高血压。因为慢性病领域中国外很多专利到期了,有很多便宜的仿制药可以用,并且患者和医生对更换药物的需求没那么大,新药的临床价值相应没那么迫切,所以即使新药出来价格也不会高。同时慢性病用药的价值不如肿瘤用药的价值,肿瘤事关生死,病人对肿瘤药的需求更迫切。

从目前所有癌种中来看,中国癌症患者5年生存率低于美国,说明肿瘤药物对于一般人来说可及性较低,药钱太高没有支付能力,或者审批问题进不了国内使得死亡率提升,这也是各大药企做肿瘤药的原因。

接下来我着重介绍肿瘤和肝病两个细分市场。

乙肝用药市场不是很好的赛道。从05年开始,新生儿就会注射乙肝疫苗,乙肝患者的存量逐年降低。

正大天晴是国内最大的肝病用药生产厂家,去年样本医院中占了20.4%。据卫计委统计国内有9000多万乙肝病毒携带者,有2800万慢性乙肝患者。乙肝这种疾病不是很好的赛道,因为2005,2006年国家给新生儿注射乙肝疫苗,存量患者越来越少,2017、18年行业市场空间500多亿,去年受带量采购的影响,我认为未来的市场空间会下滑。代表性用药恩替卡韦降价90%,其他相关的肝病用药很难挺住价不讲价。所以肝病行业这个板块,虽然还有很多乙肝病毒携带者或者需要治疗但还没有治疗的,但短期来看还是扛不住降价的压力。

中国肿瘤用药市场1500亿人民币左右。最大的是肺癌,市场份额大概200亿左右,占国内癌症领域12%~14%。剩下的是胃癌、食道癌、消化道癌,可能与中国的饮食习惯有关。正大天晴的安罗替尼(针对非小细胞肺癌)是三线用药,即患者在接受放疗和化疗后仍无效后才会使用。该药相比于安慰剂有效果,因此在某种程度上正大天晴走了捷径。阿斯利康在肺癌领域是佼佼者,研发出第一代肺癌用药吉非替尼。新研发的第三代肺癌用药奥西替尼去年全球销售额19亿美元。可以说肺癌用药市场的理论空间是无限的,只要有相应的购买力,当然最终还是看竞争,如果白菜价,量起来市场还是很小。

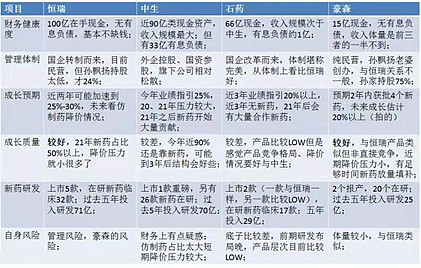

二、公司管理和竞争力

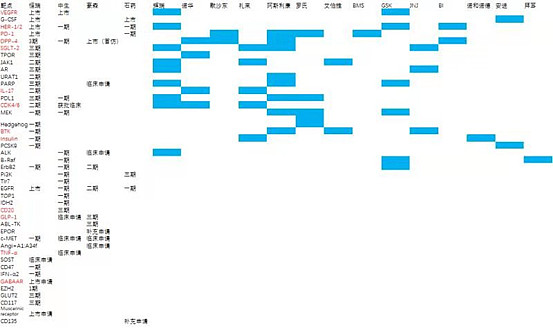

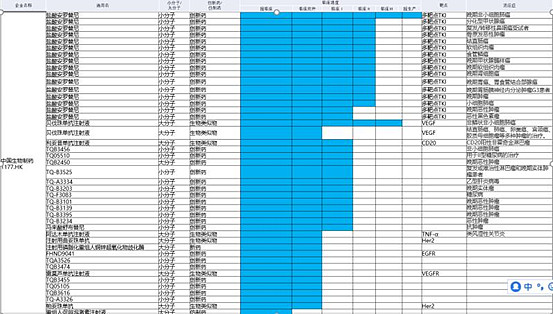

1.两者的研发投入近几年差不多,第三方测评研发实力差距不大。研发管线对比从产品中可以看出有优势。

2.从对比看,恒瑞数量是最多的,进度比较快,5个上市的,三期的有7、8个。中国生物制药50多个新药大部分在一期。恒瑞有30多个热门靶点和国外热门的靶点重合,这里的热门靶点是指全球销售额前50的要点,正大天晴是18个。

3.不同公司重磅产品的对比。这里国内外重磅产品的定义不一样,国外是销售额10亿美金以上的,而国内是10亿人民币以上的。中生超过10亿的有4个,5~10亿的有8个;而恒瑞超过10亿的有7个,5~10亿的2个。

3.主要产品情况及销售额

恒瑞医药走的是精品路线,销售额超过10亿的药品有7个,销售额5-10亿的2个。

中国生物制药的定位是全科室药品的提供商,销售额超过10亿的药品有4个,销售

5-10亿的药品有8个。

二、估值

我认为仿制药企业适合用PE估值。中国生物制药最近几年如果能保持15%的增长,35 X PE算低估,动态40~50PEX算高估,当然还要跟恒瑞比,我觉得估值的锚应该盯着恒瑞。

很多人用自由现金流对恒瑞的在研管线进行估值,我个人不是太认同,主要是我觉得还没有出来的产品假设因素太多,对后续的定价、销量、市场份额、销售峰值进行预测,很难,券商的预测我觉得大概参考一下就行了。中国生物制药与恒瑞医药的估值在14年后开始大幅度拉开。恒瑞的阿帕替尼上市后两者的估值才拉开。另外一个恒瑞估值高的原因在于后面不断地有3期产品上市,从14,15,16年开始他的创新药往二期、三期推得比较快,给大家了一个最近几年创新药大量上市的预期,实际上也有点晚于预期,18年才开始大量兑现。

医药行业一直存在估值溢价,07-13年那段时间是医保红利期,医保大扩容导致整个行业业绩的高增长。近几年医保红利逐渐消失,整个行业的估值有所下降。这也是一个风险。

去年公立医院的药品销售额只有不到5%的增长,增速下降后行业的整体估值可能下降。

中国生物制药未来3年计划上市的重磅品种,大部分还是仿制药,但我觉得仿制药如果能大卖依然能贡献不错的业绩,在我心中仿制药和创新药本质上没有区别,都是赚钱的嘛,看谁赚得多、预期以后赚得多而已;

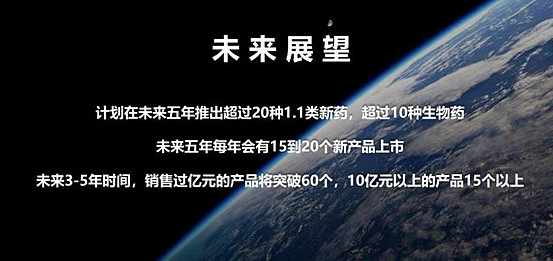

中国生物制药未来展望

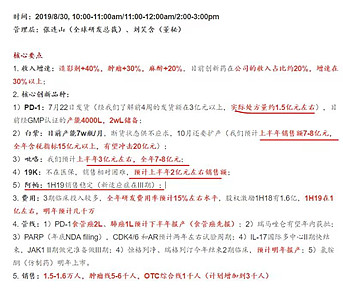

中国生物制药肿瘤板块对标恒瑞,今年肿瘤板块目标是50亿,明年要超过恒瑞去年的水平,达80亿(去年恒瑞是74亿)。肝病板块去年是65亿,今年5%的负增长,明年大概销售额降到50亿多亿。不出意外,明年开始肿瘤业务变为第一主力。

中国生物制药属于制造业,有较高的净利率,有20%以上。由于下游的医院比较强势所以高销售费用,同时研发投入高。中国生物制药有70多亿的固定资产,每年折旧6-7亿,这对现金流没什么影响,但影响利润。17年年报之前我认为其资产负债表比较健康,很低的负债,资产较轻,无形资产和研发费用资本化没有,也没有商誉。去年并表泰德之后多出200多亿的无形资产还有商誉,每年摊销4亿。去年和今年上半年北京泰德的利润表不好看。并表之前北京泰德一年能挣8/9亿,今年上半年只有2个亿的净利润。现金方面资产负债表上有100多亿的现金,同时有30多亿的有息负债,而恒瑞医药没有有息负债。中国生物制药销售费用和净利润率和恒瑞医药无明显差异。我喜欢快速折旧的公司,短期看利润表难看,但是实际是会计处理的问题。中生和恒瑞的销售费用和净利率差别不大,都是37%左右,净利率在20%以上,当然归属净利率没有这么高。

竞争力分析,即商业模式。我觉得药企因为强监管,对于新药来说,20年的专利保护,时间成本高,试错成本高,结果无非是0或1,如果别人对了抢先一步上市,就没机会了。因此护城河只能用产品线去表征,研发费用投入较高只是产品线好的原因。研发费用高对以后的产品可能有利,但从结果看就是看产品线。

中国生物制药和恒瑞医药的产品线如下图。我认为中国生物制药会在2022-2023大量兑现其在13、14年开始持续高额的研发投入。

另外分享一下我平时跟的行业数据,

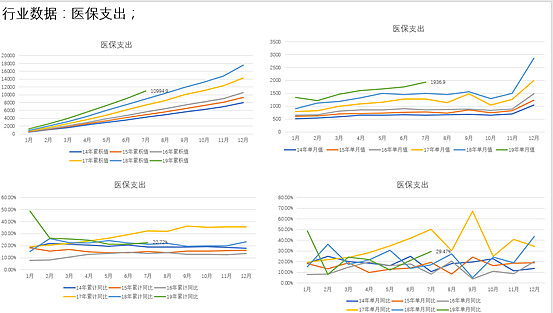

下图是医保收入和医保支出,这个数据原来在社会保障部的网站上,去年医保局成立后就迁入到医保局网站了。医保基金的特点是当年的收入决定次年的支出。今年累计到七月份,医保收入同比只有14%的增长,而支出有19%,今年行业的总支出还是有支撑,但是明年就有点压力了。

二、风险

1.二次集采中国生物制药有6、7个品种竞争激烈,降价压力还是蛮大的。

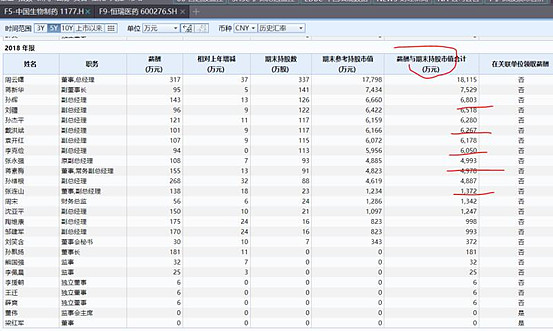

2.其管理层没有股权,只有正大天晴的股权,谢氏家族的薪酬是远远高于管理层的。恒瑞的股权激励做得不错,虽然他们的薪酬不高,但持股数量还是很可观的。

二、总结

从财务、管理、成长质量、新药研发等方面来看,恒瑞是最好的,市场也已经投票了,70多倍的估值,当然也是有风险的。中国生物制药的成长性仅次于恒瑞医药,近几年不断推出的仿制药很有可能对冲掉集采的影响,或许还有两位数以上的增长。恒瑞有5个创新药已经上市,51个再研药品,如果有40个药品成功上市的话,每个药品销售额15亿,则可获得45*15=675亿的销售收入。中国生物制药去年创新药安罗替尼销售收入12亿,仿制药收入200亿,如果仿制药每年保持10%的增长,同时2022-2023年创新药大量获批,到2027-2028年,也有可能有20款的创新药上市销售,同时仿制药的销售规模很有可能超过恒瑞医药。到时中国生物制药或许可以用创新药公司来估值。虽然目前恒瑞医药80%的收入来自仿制药,但市场已经按创新药公司对其进行估值。虽然中生从去年4+7集采从底部上来翻倍还多,但是拉长时间还是有投资价值的。

二、问答环节

Q: 中生的研发投入确实大,和恒瑞有的一拼,但是我看到中生的几个大品增长非常缓慢,甚至负增长,未来成长性请问你是怎么思考的?

A: 是的,泰德的2个镇痛的,天晴的天晴甘美,天晴的恩替卡韦,都负增长,以后估计会继续负增长,我觉得是正常的,产品的更新换代是必然的,特别是仿制药,我觉得以后仿制药、首仿药随着国内制药企业仿制药水平的提高竞争加剧是必然的,只能推陈出新;

Q: 能不能评价一下恒瑞和中生在研发方向、方式和策略上各有什么特点?

A: 恒瑞我觉得是精品路线,就是更fast 的follow外企的fic药物;天晴自身研发能力我觉得现在还是比恒瑞差不少,说实话,研发中心在南京,有点滞后了,只能在化药、仿制药领域能不落后,而在生物药领域,苏州、北京、上海才是产业集群地。天晴的生物药基本都是买的别人的。

Q: 中生跟恒瑞的差距除了在研发外,在别的方面上有没有差距?

A: 有啊,管理上我觉得也有,恒瑞我觉得是中央集权式,孙太强大了;中生我觉得对下属的正大天晴、南京天晴、泰德,更多的是财务控股股东,对下面业务很少干预,以至于南京天晴和江苏天晴有些产品重合直接竞争。还有股权结构,恒瑞的下属公司基本都是100%控股,而中生正大天晴60%,南京天晴56%,泰德57%,少数股东太多也是一个弊端

Q: 恒瑞中生石药 谢谢分享!请问中生有30亿的有息负债,其资金成本是多少?它的钱投出去搞研发等,最终带来的收益率? 不是理财收益。

A: 18年付了1.5亿利息,33亿长短期负债,大概是5%的成本

我觉得研发是长期的投入,产品能不能出来很难说,也很难去测投资收益;之前测过恒瑞的所谓研发产出率,后来发现很不靠谱,其实就是因为他研发费率和净利率一直保持稳定造成的。如果大神有测研发回报率的方法,可以指导指导;在国内只能看他一款产品花了多少钱从临床到上市,我比较笨,用的笨方法。

Q: 恒瑞的研发平台的转化率是比较高的,就是大家都花1亿的研发,可能有东西出来,而别的企业可能要花30亿才有东西出来。从这个角度恒瑞贵确实有贵的道理

A: 这个比较高,我觉得很难量化,确实存在同样投入10亿,出来的产品完全不一样;恒瑞确实好,大家已经用钱投票了

Q: 能不能谈一下豪森对恒瑞是什么影响?业内怎么看?

A: 我觉得化药方面,天晴和恒瑞研发效率差别估计不大,以前天晴被称为首仿之王,并且天晴、恒瑞、豪森同样出身连云港,主力研发人员、管理层都是中国药科大学毕业的,人员流动性也挺大的;豪森我觉得就是孙家的,但是孙家持股75%,而恒瑞孙只持股20%多,理论上他是有很强诉求做大豪森的;但是恒瑞作为公众企业,我觉得现阶段孙更多的在于名而非利了,也问过亲近孙的人,说孙还是有很强诉求做大恒瑞的。明面上豪森和恒瑞还是隔离得很开的,毕竟都是上市公司,不过我觉得现在买豪森不如买中生。

Q: 其实恒瑞再往上面发展,他的竞争对手不是国内的企业,是跨国大型药企,按恒瑞目前的规模去与这些大公司竞争确实比较吃力,恒瑞是有做大的内在诉求。

A: 是的,它现在就跟外企竞争了,国内的所谓创新药,其实都是metoo meworse,能me better的少之又少,即便恒瑞也是如此,恒瑞的产品除非早期的,基本外企都有产品上市,很少有外企在临床、恒瑞刚开始临床的。国外大药企都是五六百亿人民币的研发,国内恒瑞才二三十亿,当然不能直接用数量对比,毕竟国外新药研发贵很多。随着metoo的产品生存空间越来越小(进口药大开闸)和竞争越来越激烈(国内五六百个新药过分集中在热门的几十个靶点),以后metoo药大概率就是白菜价。

Q: biotech里有哪个是你比较看好的吗?

A: 我比较看好信达百济;百济的btk还是很有潜力的

Q: 请问一下恒瑞现在净利润占比创新药能占到20%吗?,之前听一家药企说中国未来10年仿制药还是主要利润来源,针对目前仿制药剧烈杀估值,有创新药的估值猛涨,大家怎么看,当然创新药肯是趋势

A: 这个单个品种净利润,我觉得很难界定,因为销售费用、研发、管理、高管薪酬都是总部摊销的,看收入就好了,之前跟董秘沟通说是20、21年要占到50%以上.仿制药和创新药我觉得,区别不大,还是看竞争,以及潜在竞争,创新药竞争激烈一样会降价

Q: 恒瑞创新药收入占比超过20%么?

A:毛估估恒瑞上半年创新药收入占比25%

Q: 单抗会不会打价格战

A:我觉得会,标准化的产品以后免不了降价,metoo这么多,对医保来说就是标准品

整理人: 陈斌 大湾汇价投俱乐部

校对人: jeff 大湾汇价投俱乐部