分享者: 慢跑者(雪球ID :@慢跑者397 )

这个文档主是根据在大湾汇报告的内容关于投资逻辑的整理,因为不满意,又补充了一些内容资料。在讨论开始,我应该感谢@无智名2018 和@PARKvilla @Larry_H,@提阿啦,@不畏浮云遮眼,@酸奶师傅。和他们大量而持续的讨论,对我重新梳理浙江美大的投资逻辑有很大帮助。主要是对这一年半来对浙江美大投资逻辑的重新梳理和反思。让我意识到应该从产业发展趋势和集成灶的定制安装特征来对投资逻辑进行重新梳理,而不是仅仅把目光停留在靓丽的财务数据和渗透率上。

一 主要结论:

经过一年半的跟踪和积累,关于浙江美大的投资逻辑更新为以下两个逻辑支点:

① 集成灶对分体灶的替代式渗透。

这种替代式渗透的可持续是基于:

--集约化、模块化的家电消费趋势

--空间的节省: 带来产品成本控制和用户体验的提升

② 美大市场竞争力的不断提升。

美大市场竞争力之所以能在未来一段时间内持续提升,是基于:线下渠道建设和产能储备的前瞻性。

另外,我个人理解,考察美大的成长也应该包括伴随着企业的规模扩张,管理团队的成长,尤其是小夏总和董秘夏兰的成长。很大程度上,他们兄妹俩的成长决定了美大未来的高度,也同时是美大的X因素。

二 成长股投资中存在的认知误区

翻看我一年半前刚刚开始建仓浙江美大时的投资逻辑 (3月建仓时)备忘,那时我看好浙江美大的逻辑基石主要是以下四点:

1 低渗透率(5%,2017年 )

2 高成长( 2017营收和净利: 50%+)

3 优秀的财务状况和分红记录

4 集成灶更好的用户体验(高吸净率+ 省空间+炒辣椒)

但是花无千日红,在经历了老夏减持和三季度增长不达预期后,浙江美大出现了单边下跌, 这时候除市场和美大群内更多是密集的质疑和批评,归纳起来如下:

1 护城河在哪里:技术壁垒,渠道服务网络,定价权

2 高增长是否具有可持续性: 高分红,线上渠道扩展

3 管理层是否优秀: 老夏的格局,小夏的业务能力

4 品牌宣传不得力, 线上渠道拓展落后.

正是在浙江美大经历小幅双杀的过程中,论坛和群里的密集质疑和批评,促使我重新用理性的态度对浙江美大的投资逻辑进行重新梳理。发现自己在建仓美大的时候存在以下几个误区:

1 低渗透率 ≠ 高成长

比如奥佳华的渗透率比集成灶还低。低渗透率只是成长的一个充分条件,在沪深上市公司中,有很多企业所在的行业渗透率都很低,但企业的成长表现却是差异化。

2 成长股 ≠ 高成长

我们投资成长股时,一定要知道如何去面对这些企业在相对低迷时候。这算是一种风控。

3 高成长≠ 高确定性

中小企业在高速成长的过程中往往会伴随着种种外部质疑,成长的确定性其实是这些质疑的长期沉淀。

4没有技术门槛 ≠ 没有护城河≠ 没有持久的竞争优势

我个人理解,为什么我们关注护城河,是因为护城河是企业长期高额利润的保证。我们希望找到护城河的背后,是希望能够给投资提供未来更大的确定性。技术门槛是未来长期高额利润的一个重要保证,比技术门槛更加具有一般性的是在空间和时间上具有某种形式的垄断。各种形式的门槛、垄断和护城河最终落脚在某种排他性的竞争优势上。基于这个逻辑,我可以说,没有技术门槛并不意味着没有护城河,即某种形式的排他性竞争优势。技术门槛只是其中排他性竞争优势的一张,但不是全部。(顺便指出根据@无智名2018 的分享,美大在集成灶内部构造上是具专利保护优势的,正是这种简单高效的设计专利,保证了不会像竞争对手--火星人出现集成灶那种积油问题)。

集成灶和烟灶的定制属性,使得集成灶和烟灶厂商都是自己构建自己的线下渠道网络,所以线下渠道网络就构成集成灶(也包括传统三件套)的隐形护城河。美大能成为集成灶行业的龙头,很大程度上得益于他在线下渠道网络的提前布局,这些线下渠道网络不仅成为他相对于火星人、帅丰、亿田等竞争对手的核心竞争优势。美大在线下渠道网络和产能储备上,对现有的集成灶企业构成具有可持续性的竞争优势,这种产能上的竞争优势表现导致了,美大完全不需要通过代工,更好的保证了产品质量,扎扎实实通过用户体验来积蓄美大的口碑。让我意识到线下渠道的重要性,很大程度上偶然读到一个关于毛竹的寓言,意识到美大的线下渠道就像是毛竹埋在土里的根一样。正是长期默默无闻的线下渠道建设,在三四线城市扎下了根,才有了今天美大的细分龙头地位。

总而言之,虽然集成灶不是一个高技术门槛的行业,但是美大对于三个不同领域的竞争者,拥有三个差异化的竞争优势

1相对于分体灶,美大的竞争优势在于集成灶吸净率高,声音小,省空间。

2相对于其他集成灶企业,美大在渠道网络和产能储备是火星人、帅丰,亿田在未来很长时间内难以追赶的。

3 相对于定制家居给出厨房解决方案, 美大所提出的厨房解决方案(鼎厨)核心优势在于烟灶是厨房解决方案的核心地位。这意味着同样都是定制,厨电制造业向定制家具制造业扩张渗透具有先天的优势。

三 投资逻辑的重建

经过这一年的学习、讨论和不断的反思,我慢慢的意识到投资逻辑的重要性,一个好的投资逻辑应该在时间和空间上具有一般性。

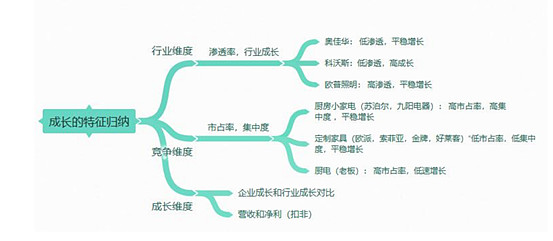

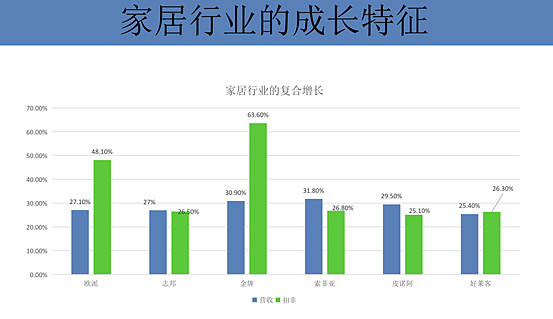

为了使对美大的投资逻辑具有这样这样的一般性,我尝试从三个维度对家电家居上市公司的成长特征进行总结归纳,用类比启发的方法对浙江美大的投资逻辑进行反思 。(参见下面的心智地图))

行业维度: 渗透率,行业成长

竞争维度 :市占率,集成度

成长维度: 主营和扣非净利润YOY

这三个维度的依据,主要来自关于美大的质疑,也许只有在连续阴跌的时候,才能大浪淘沙,让投资者意识到那些真正重要的维度。

基于这个出发点,我们逐一考察具有不同成长特征的三个低渗透率行业,来看看除了渗透率,还有哪些能影响企业的成长特征,然后同样是厨电行业,我们比较厨房小家电,和定制家居,传统三件套的企业成长特征,看看能不能通过对比找到一些有价值的启发。

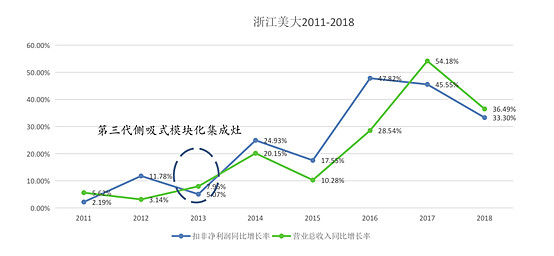

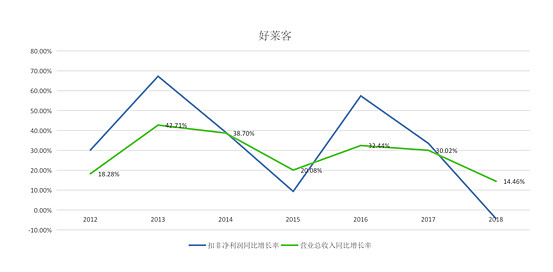

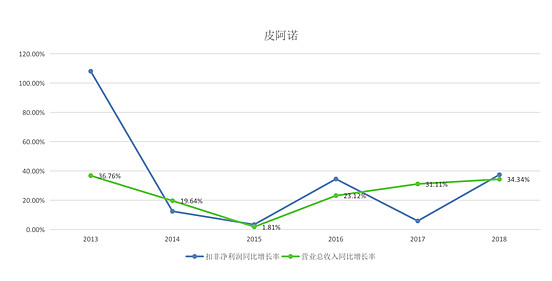

浙江美大

如图所示浙江美大的主营和扣非增长的历史数据。集成灶行业零售额和零售量2015-2018三年复合增速分别达38.34%/36.32%,传统油烟机行业增速(同期CAGR:+5%),浙江美大营收增速(同期CAGR 39.3%)。虽然2013年推出了第三代集成灶,但是业绩的单边上涨出现在2015-2017年,这三年是地产调控放松,房地产销售进入一个景气阶段。正因为在过去几年内集成灶和烟灶表现出来和地产销售的强相关性,这也使得现在市场担心持续的地产调控会影响浙江美大的需求。

事实上,浙江美大的市场基础盘是来自于三四线城市和农村,从长期看,未来这个地区恰恰是下一阶段中国城镇化的目标。另外,中国经过十五年快速的城镇化所积累起来的大量存量房也逐渐进入耐用品的更新期,所以旧房更新对集成灶需求正变得越来越重要。

最后,在成长维度上,美大的特征是营收成长和扣非净利成长基本同步,这是一种相对健康平衡的成长特征。 在市场维度上,美大虽然是细分龙头,但品牌认知度和市场占有率(大致在20%以内)并不是非常高,整个市场竞争格局高度分散,是一个数星星的阶段。

家电/家居行业个股对比

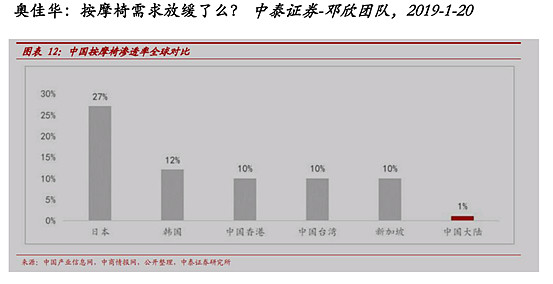

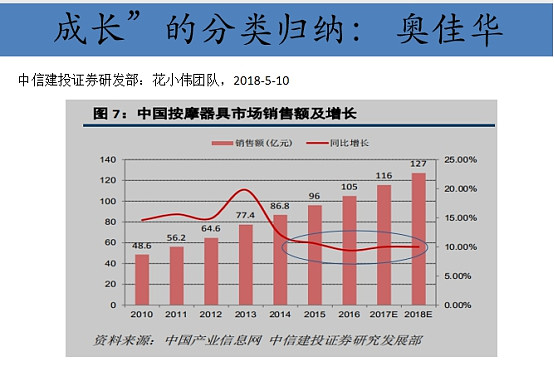

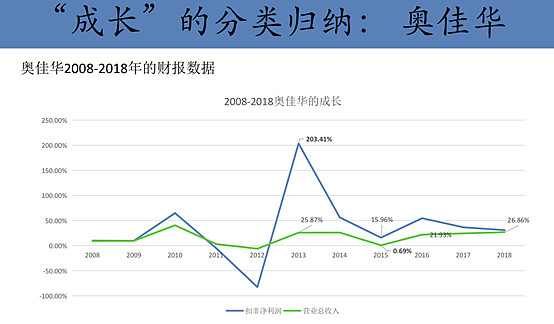

奥佳华

从这两份年报能够看出来,未来按摩椅行业的增量空间是比较稳定的,但非快速增长的特征。

• 低渗透率:(1%)VS 集成灶 (5%+)

• 行业成长特征: 平稳(8%--10%) VS 快速 (38%)

• 龙头企业市占率: 领导地位不明显( 14.62% ) VS (15%~20%)

• 企业近三年复合成长特征:

奥佳华:净利增长回归营收增长( 营收24.4%,净利34.4%) 快于行业成长

浙江美大: 三年复合增长39.3%

奥佳华有一个显著的成长特征,就是在2012到2013年之间,扣非净利大幅偏离主营增长后,在2014年后开始逐步回归。

启发:低渗透率并不代表着快速成长。低渗透率意味着更广阔的成长空间和更低的用户认知度和消费意愿。一个理想的雪道意味着更低的认知度和更强的消费意愿和消费人群。

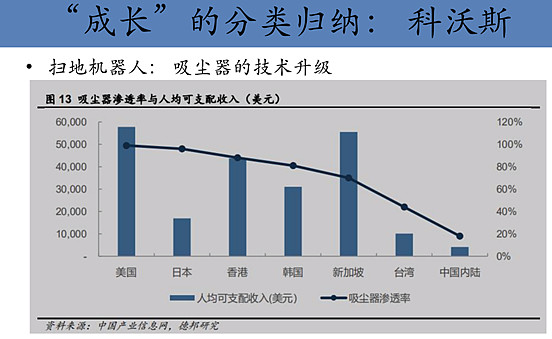

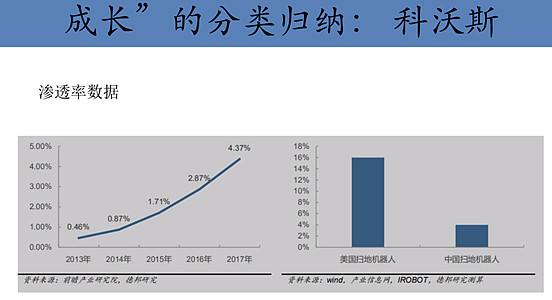

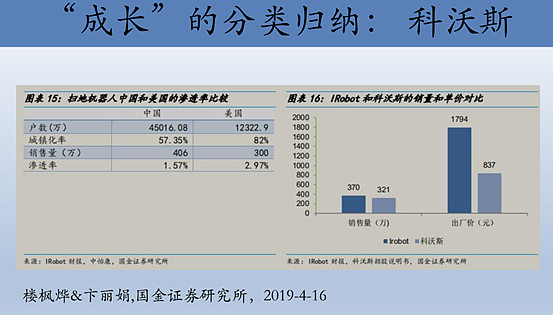

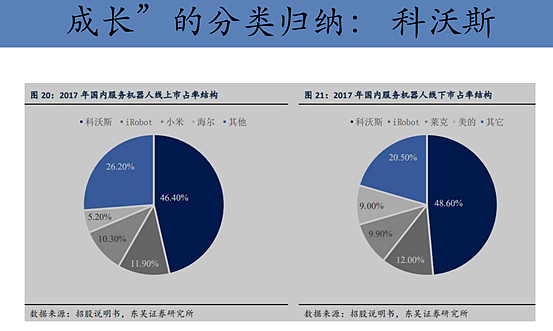

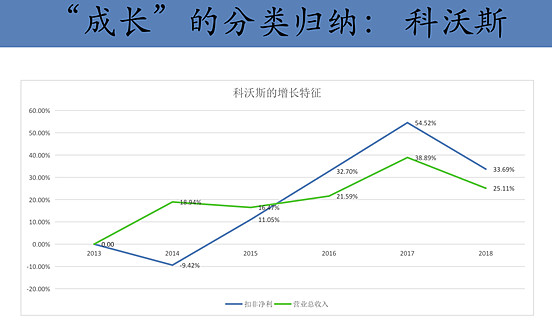

科沃斯

1 低渗透率:1.57% VS 美大 5%-8%

2 高市占率:线上46.8% ,线下48.6% VS 低市占率15%~20%

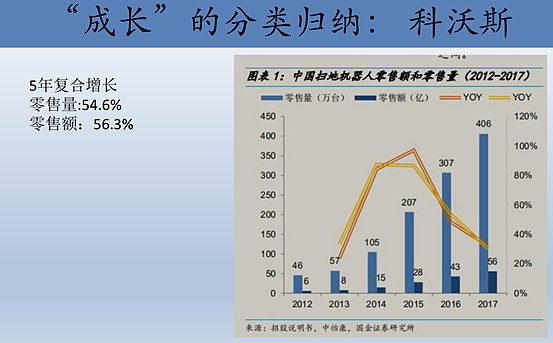

3 行业高成长:零售量:54.6%,零售额:56.3% VS 集成灶 38%

4 企业高成长(三年复合):营收35.1%,净利39.4% VS 浙江美大 39%

科沃斯的成长特征和美大非常接近,就是主营收入和扣非净利高度同步。

通过考察科沃斯以及扫地机器人细分行业的成长特征,我们会有这样的启发:

行业成长(技术更新和市场扩展)太快,不利于龙头企业建立护城河, 但利于追赶企业弯道超车

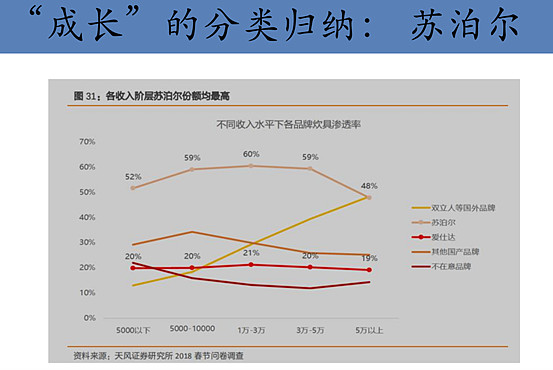

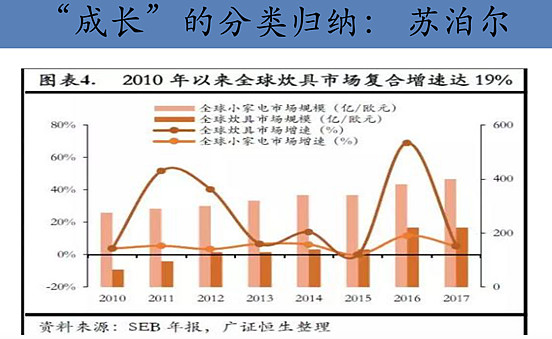

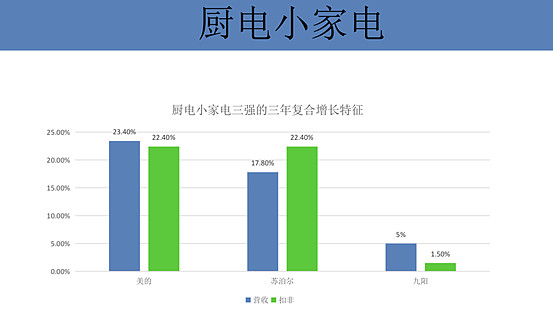

苏泊尔

从行业维度看,小厨电行业是一个高渗透率行业:

行业平稳增长:

国内 13.5%(12-17年);全球9%(10-17年)

• 市场整体比较平稳

1.2005到2010年,全球小家电和炊具市场总规模的复合增速为1.33%,(小家电市场占比约为80%)

2.2010年到2017年,受益于炊具材质技术的革新与智能厨具的推动作用,全球小家电和炊具市场总规模复合增速高达 9.0%。

3.截至2017年,全球小家电市场和炊具市场的规模分别达到400亿欧元和220亿欧元。

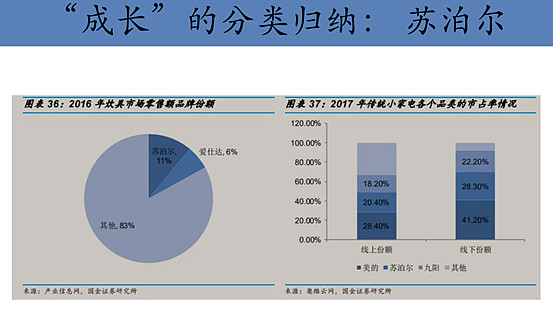

从竞争维度看:

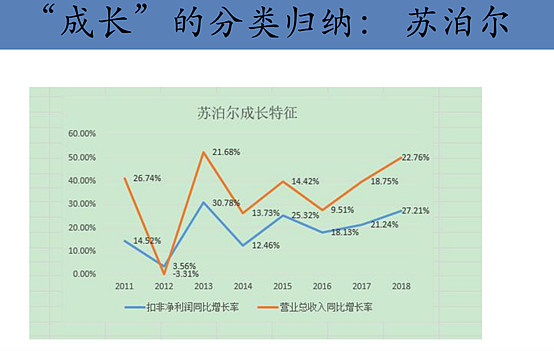

炊具:11%(第一),灶具 :线上20.4% (第二),线下28.3%(第二) 到目前为止,小厨电行业的竞争格局是比较稳定的,从它的市占率就能看得出来。而且它的行业增长也是保持着平稳的态势。苏泊尔作为企业龙头稳定快速增长:三年复合增长:营收 17.8%,扣非净利 22.2%

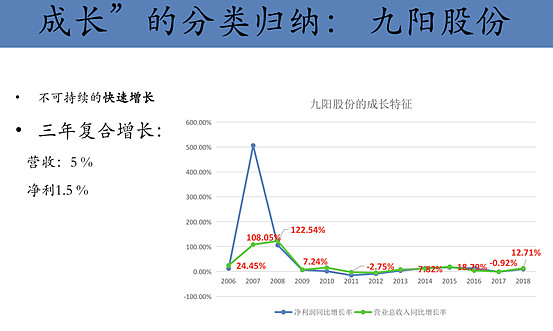

九阳股份

从三年复合增长特征对比可以看出,厨电领域基本上是一个双寡头的市场。

• 对浙江美大的担心:老板、方太,华帝,这些厨电巨头进入集成灶行业后,会改变细分市场的竞争格局,冲击浙江美大的市场龙头地位,并进而冲击浙江美大的盈利能力。这些企业能快速提高行业的渗透率。

• 启发: 厨电小家电的双寡头格局以及空调、冰洗的寡头对于评估老板,方太进入集成灶行业威胁下,浙江美大的盈利能力和投资价值有参考价值。

市场现在担心的是浙江美大成为九阳模式。其实集成灶这种厨电行业跟小厨电还是有差别的。小厨店基本上是进卖场进KA的,而集成灶是需要得到经销商的门店的支持。小厨店的市场空间不如厨电和定制家具融合的市场更加广阔。更广阔的市场可能意味着多寡头格局。而下面要讲的定制家居行业就是多寡头行业。

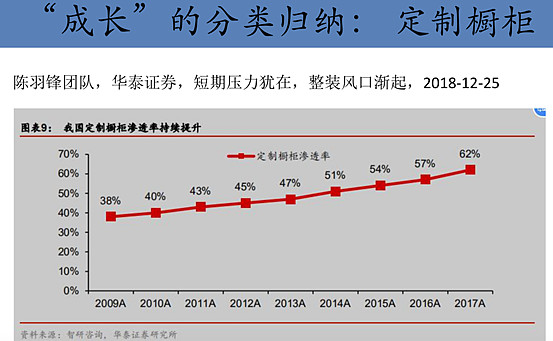

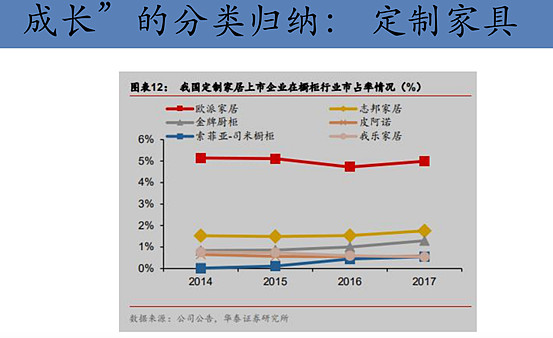

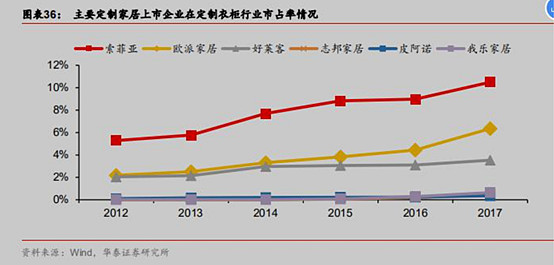

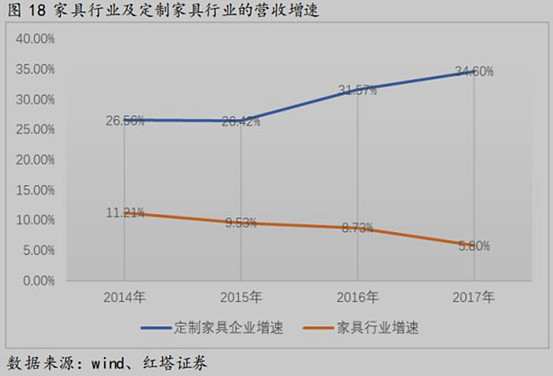

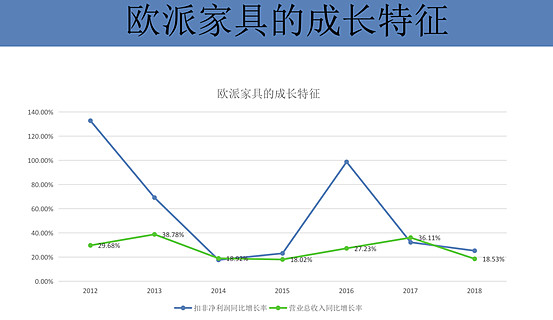

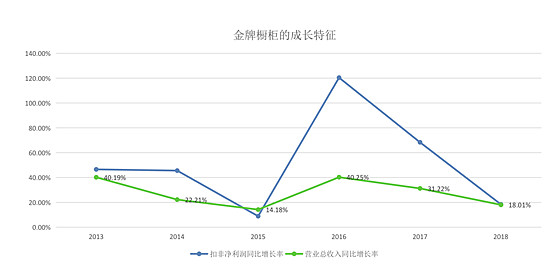

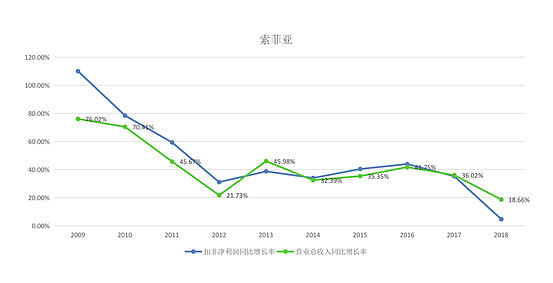

定制橱柜、定制家居

定制家具的渗透率已经超过60%,相当的高。从市占率可以看出没有真正意义上的龙头企业。因为一个行业真正的龙头企业是需要市占率超过15%。在这个格局下,企业的盈利能力如何?

从以上两个数据可以看出来行业更接近于多寡头的格局,而且行业成长速度还是相当快的。

• 定制家具的渗透率基本趋于稳定60%

• 定制衣柜的头部聚集效应刚刚开始(CR8 20.35%)

• 定制橱柜的头部聚集效应还不是很明显(CR7 仅为 8.10%)

• 定制家具的行业增长

从上图这些公司的复合增长对比图可以看出,定制家居的这些企业的业绩成长都不错。

厨电属于双寡头格局。定制家具属于多寡头格局。为什么同样是高渗透率行业,两个行业差别这么大呢?因为订制家居有自建的网络渠道,增加了企业的生存能力,同时也增加了企业的市场竞争力。同样集成灶行业也有自己的渠道网络,所以浙江美大凭借先款后货的商业模式和强大的渠道网络能够在未来有不错的成长。

所以通过比较小厨电行业和定制家具行业,我们可以看出集成灶未来的竞争格局可能更接近于定制家具,即便未来在一二线城市重点依赖KA,厨电的定制属性,也使得他相对于小家电有更强的议价能力,例如美大和苏宁之间的合作模式,这也能够保证他能保持较高的毛利率水平(参考老板、方太)。

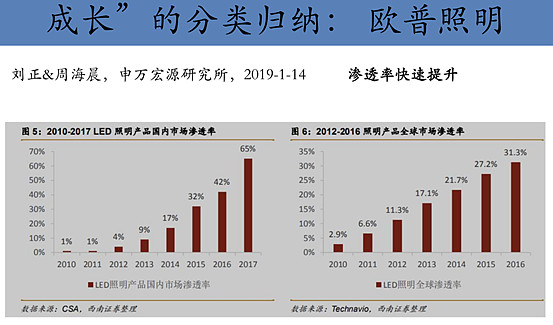

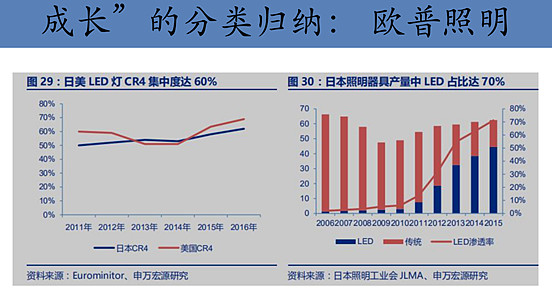

渗透率: 快速提升

行业成长: 快速成长 (三年复合增长: 30.6%)

市占率:高度分散(3.28%)

龙头企业成长: 显著低于行业成长速度(三年复合增长:21.4%)

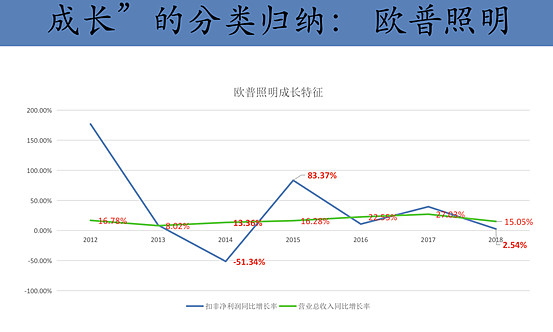

通过考察欧普照明的成长特征和行业成长特征,我们可以发现两个重要启发:

1高度分散,快速成长的行业,龙头企业成长速度往往会落后于行业整体

2低市占率下的市场格局,渗透率快速提升,不利于行业龙头扩大竞争优势

四 浙江美大投资逻辑的再认识

通过以上的对比和梳理,我们发现浙江美大能否作为一个长期投资机会的逻辑在于:

1 集成灶顺应了厨电集成化,模块化和集约化的发展趋势,这使得集成灶相对于传统三件套在用户体验上具有显著的竞争力,在这个基础上低渗透率和未来超过15年的城镇化进程和存量更新所带来的流量空间使得美大的集成灶成为一个长且富有粘性的雪坡。

2 美大在产品生产线上的不断技术改良,线下渠道网络和产能储备充裕上不断扩展为巩固美大在集成灶行业的竞争力起到了固本培元的作用。

3 传统三件套和集成灶在技术路线上(上排式VS下排式) 不存在调和的中间路线。所以传统三件套企业主要是老板、方太和华帝在渠道网络上的数量优势,在左右互搏的权衡中,大大延迟和抵消了美大直面传统三件套进入的威胁。另外依靠贴牌生产的产品质量很难与拥有行业内最好技术水平的美大相竞争,在这个前提下,没有产能和渠道的大力投入,传统三件套即便进入也是争夺二线品牌的市场空间。

4 在渗透率不到10% 的市场认知水平下,对于需要定制甚至整套解决方案的耐用厨电产品,线下仍然是增强用户认知的基础设施,这也成为美大和苏宁达成合作的主要逻辑基础。

5 对于一年前,关于线上市场的质疑,现在有一个可以参考的”辩护”和”反辩护”:

辩护:在市场渗透率低的阶段,对于集成灶这样的耐用厨电大件,线下渠道网络的支撑更像是一个基础设施,而线上渠道网络的重要性取决于用户对集成灶以及品牌认知度的成熟,从销售费用投放的长远效率看(不考虑线下和线上之间通过刷单来提升线上销售数据),线下渠道门店的建设应该具有更高的优先权。

反辩护: 随着美大市场进入一二线城市,三四线获得成功的渠道销售方式,需要做相应的调整,在一二线城市,即要考虑昂贵的门店租金,也要考虑一二线城市消费者的行为偏好(工作节奏快,更加依赖网络平台),这些都使得线上渠道的重要性大大提升,而传统的线下渠道运营成本远远高于三四线,这也削弱了经销商参与积极性和产品在性价比山的竞争力。

五 QA部分

Q1:集成灶的销量里,一二线城市与三四线乡镇市场的比例多少?

A1:就美大来说,基本上一二线城市vs三四线城市在3:7的样子。这是去年美大董秘在回答投资者问答是给出的参考数据。当时美大认为地产调控对公司业绩影响不大,因为主要是公司的基本盘是在三四线。但是今年开始,美大和苏宁签了战略合作协议,意味着美大开始在一二线城市发力了。依托苏宁在一二线城市的ka网络。

Q2:听了你的介绍,我觉得主要要确认的逻辑是美大从三四线发展起来的路线,方太、老板走高端路线,未来在三四线美大有多大的空间?美大能占领三四线多大的比例?

A2:肯定一二线的潜在空间更大。而且从油烟机的演化,中式、欧式、侧吸,离灶越来越近,集成灶最具备优势。就是一二线对集成灶的接受度不高,还处于产品导入期,需要加强消费者教育。我个人觉得集成灶在一二线的未来空间是可以参照三四线城市的。因为决定市场空间的,是哪一种产品的用户体验更好。

Q3:美大集成灶与火星人,有哪些区别?

A3:功能设计上其实基本差别不大,可能稳定性有差距,但更大的差距在渠道,火星人管理上有点混乱。美大的设计更好更简洁高效。但火星人在营销上有优势,美大需要学习和追赶。

Q4:集成灶细分行业空间还有多大,目前和将来几年成长速度大概多少?

A4:这个成长速度,我先说我的理解框架:一方面看企业营销,另一方面看需求增量。需求增量未来不会比过去一年更差,过去一年地产调控,企业去杠杆,中美贸易战超预期。未来一二线城市的存量更新会放大和三四线城市的现房销售会在国家信托紧缩的引导下,降价销售。所以未来需求不会比过去的2018年和2019年上半年更差。过去一年相当于一个企业业绩弹性的压力测试。所以我未来在地产关联家电行业的需求大概率会保持平稳增长。在营销层面,未来美大依托苏宁来打开一二线城市的市场,是一个X因素。我觉得不仅仅是集成灶的市场需求能保持平稳,地产相关的家电需求都会保持平稳,市场对他们的估值歧视,反而让这些行业的投资具有了安全边际。这会带来整个板块的整体估值修复。未来的空间对于一个市值不足百亿,营收不到20的企业来说还是很高。未来增速可以参考美大管理层给出的预期,营收保证25+的增速,并且保证净利率不会下降太多,基本和营收同步 。未来可以参考管理层给出的参考数据,未来几年,美大的净利率即便回落也不会低于老板和方太,能够维持在20+ 样子的。

六 自由讨论

季振宇(leon):

一二线和三四线的营销方式可能会有不同。三四线城市是熟人经济,而一二线城市是广告经济。所以口碑的作用力可能不一样。

慢跑者:

油烟机是一个实用电器,实用性对用户体验的决定性更大。营销方式是一种说服方式,会对客户短期行为有影响,但是长期看还是用户体验。而且渗透率越高,集成灶和分体灶的差异越容易被认知。我觉得营销方式对集成灶行业内的企业竞争地位是重要的。

季振宇(leon):

一二线城市精装修比例高,渠道主要是ka和专业装修公司,对集成灶的推广会增加难度

季振宇(leon):

我觉得集成灶产品本身挺好的,但是在中国做市场,除了产品之外,渠道也很重要。

我买的3台集成灶是帅康,用下来她们的用户体验是很不错的。

季振宇(leon):

火星人主要是电商做的好,但是它的数据存疑,最近一年感觉问题更大了

慢跑者:

我从一个经销商朋友曾经和说过这个事情。

季振宇(leon):

怎么说的?我只是侧面推测。

慢跑者:

火星人在线上的销量主要是线下引过去的。

季振宇(leon):

那就类似网批了

慢跑者:

客户在线下看了,觉得要买,他可以在线上下单,火星人可以给经销商更多的折扣优惠啥的。

季振宇(leon):

所以它的利润率不高

慢跑者:

山西的美大经销商其实也搞过,总部希望当地的经销商配合一下线上的销售,希望经销商能引一些流量,但是线下经销商积极性不高,后来也就不了了之了,

季振宇(leon):

这种重安装的产品,线上销量高,我是持怀疑态度的。

慢跑者:

是啊,我之前也纠结,后来慢慢想到一个解释看,火星人自己的线下渠道网络有限,所以就打通线上线下,来用线上销量做宣传。美大之所以不用这种方式恰恰是因为他的渠道网络更完备,打通线上的同时,线下渠道经销商的利益不太好平衡。毕竟三四线是美大的基本盘。

慢跑者:那么和苏宁签约,就是因为苏宁自己的线下线上是打通了的,通过苏宁来进入一二线城市,而苏宁ka在家电销售上的份额是超过京东加天猫的。有了苏宁,京东和天猫对美大的重要性降低了。有一个观察,可以支持这个猜测。

网页链接。

成效shen:

帅康,最早的油烟机品牌之一,竞争中落后了!现在一年半进入集成灶,风口?

慢跑者:

集成灶对帅康来说,机会更大。集成灶还是一个数星星的阶段。集成灶与分体式烟灶竞争,星星有可能成长为月亮的。

慢跑者:

我觉得未来美大的对手还是老板,因为老板已经有产能投入了,方太目前还没有。

慢跑者:

从投资额上推测,金帝的新增产能加上金帝现有产能,也就是现在美的一半出头的样子

慢跑者:

金地和老板的渠道是分开的。然而美大在产能和渠道上的优势,在2022年(金帝扩产的一期产能投放),是难以撼动的。

整理者:chen 大湾区价投俱乐部