分享人:@上帝是个小孩 大湾区投资俱乐部

大家晚上好,教育群高手云集,我之所以写新高教,也是本着人人有分享的大湾区精神,在这里抛砖引玉,探讨一下新高教到底成色如何。

现在新高教已经有7所大学,其中5所已经并表,还有2所已经通过了教育部的审批,但是还未通过省级教育厅的审批。每个学校的具体情况我大概讲一下。

各所学校简介

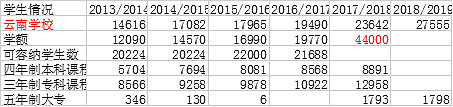

云南工商学院(二本+专科):公司于2005年自建而成,是集团的第一所学校,持股比例100%。占地面积达到了535800平方米。2018/2019学年已有在校学生27555人,2017年学生达到了44000人,较2016年翻了一倍多,现在这两年云南学校的招生人数增速非常快,预计大概在50%以上相对于扩招之前。

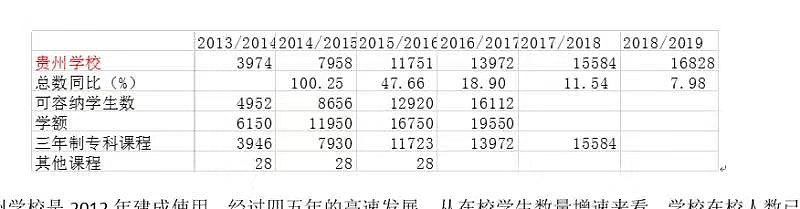

贵州工商职业学院:公司于2012年自建成立,持股比例100%。目前占地面积284850平方米,规划占地面积1000亩。2018/2019学年已有在校学生16828人。贵州这个学校是一个大专,我觉得比较有潜力,它的发展已经达到了评估本科学校的水平,现在办学已经有七年,已经初步达到了专升本的条件,个人认为这所学校未来的发展肯定是专升本,应该也就在这两年能发生。

哈尔滨华德学院(二本):公司于2016年1月与学校举办者订立合作协议,出资3.819亿作为合作对价,公司持股73.91%,已于2018年12月并表。该学校成立于2004年,占地面积约623000平方米。2018/2019学年已有在校学生9261人。哈尔滨华德学院,其实这所学校挺牛的,它以前是哈工大的附属二本学校。虽然说人数这两年有减少的趋势,但是他的招生计划今年还在扩招,在校人数会恢复正增长的。这里给大家看一下,就是招生的学费和人数情况。哈尔滨华德学院2018年招生计划是2529人,2019年招生计划是2700人。2019/2020学年在校生人数大概率会恢复正增长。

这里贴了两张招生计划的图,同样是黑龙江,2018年的时候最低学费是18000,最高学费是24000,但是到了2019年最低学费是19800,最高学费是25200。这个学校的学费涨幅是非常可观的。

洛阳科技职业技术学院(大专):公司于2018年1月与学校举办者订立合作协议,花费1.015亿收购学校55%股权,并支付2.23亿用于学校二期建设,7100万用于学校后续发展。该学校成立于2013年,占地面积2200亩,已于2018年10月并表。2018/2019学年已有在校人数21167人。

广西学校(一所大专,一所中专和一所高中,共3所学校):广西英华国际职业学院于2005年成立,广西钦州英华国际职业技术学校于2008年成立,广西英华国际职业校附属中学于2006年成立。公司于2018年9月与学校举办者签订协议,1.165亿获得45%股权,3546万获得另外6%股权,合计花费1.519亿。学校占地面积1503亩。学校已于2019年1月并表。2018/2019学年在校人数总和为9953人。

湖北民族学院科技学院(三本+专科):公司于2014年4月与学校举办者签订协议,花费6.27亿成为华中学校的联合学校举办者,投资新建校园,新建校园招收的学生学费的5%归原举办者,其他全部归新高教集团所有。新校区已于2016年建成,规划占地1239.6亩,总建筑面积59.2万平方米。目前已运营三年,2018/2019学年在校人数为8584人,有教育部已经同意更改华中学校举办者为恩常公司,目前仍需向省级民政主管部门登记,尚未并表。

兰州理工大学技术工程学院(三本):2018年7月签订协议,公司享有新建校园的权益。公司预计新校园将于2019年9月启用,总占比面积1026亩,可容纳15000名师生。总投资2亿,其中土地成本为1.6567亿。2018/2019学年在校人数8200人。该事项仍有待教育部门批准,尚未并表。

以上就是新高教的七所学校,大家可以对比一下收购价格,其实相对于现在的价格都很便宜的。比如哈尔滨华德学院,总计才花了3.819亿,持股了73.91%,而且学费收费也比较高,涨幅也比较可观,学费的收费水平已经和北上广这边很多高等院校差不多了。兰州理工大学的信息并不是特别多,所以写的也就没有前面几个学校那么详细。各位有渠道或者联系人联系到公司,或者跟学校有接触的,可以去咨询一下兰州理工大学的具体收入情况,还有一些分成情况,这个披露的比较少。具体的行业供需情况这里就不作累述。

新高教问题新解读

大家都在诟病新高教的学校比较偏,和房地产来做对比就相当于是三四线的房地产公司一样,其实个人觉得新高教这样的布局也有他的好处,并不全是缺点。落后地区的高等院校入学率比较低,国家现在有一个目标,高等学校入学率大概2020年会达到50%,就相当于它的需求会增长比较快。当然学校分布在相对落后省份的话有一个缺点,就是提价能力肯定是没有广东等沿海城市那么强。

公司目前收入全是全靠学费和寄宿费,其中学费占比在91%左右,寄宿费占比在9%左右。总体来讲这个收入其实就是学生人数乘以(人均学费+人均住宿费)。这里可以拆分看公司人数变化、学生学费变化,还有住宿费变化,就大概能推断出公司收入的变化。

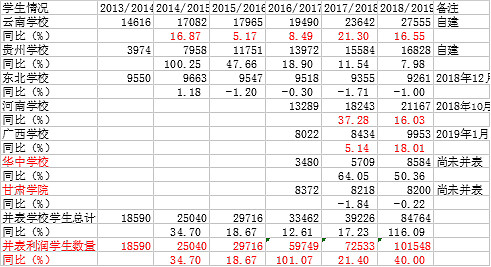

这张表相信很多跟踪新高教的朋友都做了,我自己加了一个并表学生总数和并表利润学生数量。我觉得这两个是要区分开的。因为收购的那些学校大部分是在2018年年底和2019年年初并表的,其实在2017年以前的学生都只是云南学校和贵州学校,其他学校学生虽然说在公司报表里有体现,但是并没有贡献收入,他的利润是以其他收入的形式并进来的。

所以这里就出现了一个误区,师生比可能相对其他公司不正常。但是其实并不是不正常,因为你把学生人数并进来了,但是老师没有进来,所以就出现了一个很大的误差。这里还要讲一下,早些时候说老师的费用占比比较高,这是因为营业收入不正常,因为营业收入只包含了云南和贵州两所学校,没有包含其他的五所学校,所以说算出来的数据肯定是有问题的。再说到学生人数情况,人数最多的云南学校和河南学校,人数都是2万以上,增速都不差,云南学校2005年开始办学,但是到2018年,学生人数增速还有16.55%,相当于现在进来的学生人数,比四年前或者三年前学校的人数增速是快非常多的,粗略估算一下大概在50%左右。河南学校2013年开始办学,也进入了一定的成熟期,但是学生人数增速还是非常快。相当于还在扩建学校,招生还在扩大。收购的广西学校是2019年1月并表的,包含了一所大专,一所中专和一所高中,人数增速也非常快,2018年底有18.01%,相当于招生人数也是在加快的。

再把这些学校的具体数据拆分一下,大家可以看到,云南学校的学额情况,从2016年的19770人一下子激增到2017年的44000人,2017年在校生人数增长就保持了21.3%的增速,2018年保持了16.55%的增速,内生增长数据十分突出。

因为云南学校还没有公布招生计划,所以很难统计招生人数的具体变化,但是可以估算一下,云南学校现在每年比几年前净招生人数大概增长了至少3000人,到2020年学校在校人数大概能达到3.5万,内生性增长是非常良好的。

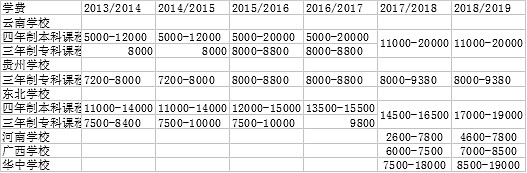

云南学校的学费水平每年都会调一部分价格,因为招股说明书里面有具体的数据,所以可以统计2014年和2015年的增速一个是8.78%一个是15.15%。然后在2016年到2017全年整体学费区间没有变化,但是2017年到2018学年,最低收费从8000到11000。2018年到2019年学年学费也没有增长。

这个是贵州学校的情况,因为是在2012年开始办学的,所以在2013年第一届招生的时候就是3974人,每年大概招生4000人,2016年之后一点点扩招到5500人左右,相当于一年的人数在5500人左右。根据公司的招生计划,2019年到2020年学年的招生人数是5374人,可以推算出贵州学校已经到达一定瓶颈了,增速在未来看得见的两年应该是会放缓的。

贵州学校学费刚刚开始两年可能因为专业的增长,收费有点下滑,但是在2017到2018学年学费有所上调,反映到报表上面应该是会有增长的。

这个是东北学校,是一个二本加一部分专科,在校生人数至2015年开始有点下滑,但是根据学校的招生计划,在2019到2020学年在校生人数会恢复正增长。

这张表是我根据公布的学费还有学生人数推算出来的数据,学费在2015年增速非常快,2017年稍微放缓,2018年学费是估算出来的,因为并表了两所学校,一个是10月份并表的,一个是12月份并表的,这里有一定的误差。整体来看学费每年的增速比较稳定。

这张图是公司自己披露的数据,这个数据要比我自己统计得好,因为我是按照九个月算的,会有一些误差,可以看出公司比我统计的数据要更加乐观。学校的住宿费同比增速也比较快,根据公司的解释就是有些宿舍以前没有住满人,就改成了双人间,然后进行住宿费提价,整体来说住宿费也是提高的。

这个是公司公布的学费区间情况,可以看出云南学校和贵州学校这两年学费是没有变动的,但是其他四所学校学费都在变化,特别是东北学校每年都能提价格一两千块钱。河南学校的最低价从2600提到4600,广西学校的增幅有1000块钱左右,华中学校增幅也在1000块钱左右,整体的提价能力还是非常可以的。

新高教的误区就在这里,因为大部分学校都是2018年底和2019年初并表的,所以在统计数据的时候就会出现学生人数非常多,或者营业收入很少,还有毛利率等等都有一定的变形,其实主要是因为大部分学校都是以服务费的形式来并表的。这个表格中的服务收入,从2016年开始公司签协议的学校比较多,2017年翻倍增长,2018年增速达到50%,这是托管一些学校的利润分成收入。

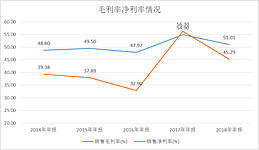

还有一个担心的点是政府补贴比较少,如果以后政府因为资金问题,削减补助导致公司盈利的下滑,这个大家不用担心,其实没有什么太大影响,这个学校还是比较扎实的学校。公司从2018年年底到2019年年初并表了三所学校,所以公司的报表在2019年中报应该会得到一个比较大的一个修正,越来越接近还原公司的一个情况。公司的毛利率和净利率都有一个比较大的一个变动,到时候才是公司真实的盈利情况。

这个是公司毛利润率和净利率的情况,可以看出有几个比较比较明显的奇怪的地方,一个是2016年,在毛利率下降不是特别大的情况下,净利率有个比较大的下滑,因为当年为了上市花费了将近2000万的上市费用,导致净利率下滑;2017年上升的话主要原因就是上面讲的,很多托管的学校以其他收入的形式并表,导致了净利率比毛利率高的情况,2018年毛利率和净利率相差不大,是比较特殊的情况。

这是公司的流动资产表,可以看出现金及现金等价物占比较小,主要是货币资金占比最大,但是总占比较小,只有7.51%。可以推算出这是一个重资产行业,主要资产就是学校等一些固定资产。

公司2015年较2014年货币资金绝对值下降了2.16亿,主要是2014年4月公司与华中学校举办者签订协议,花费6.27亿成为华中学校的联合学校举办者,投资新建校园所致。

2017年公司上市募集7.028亿港币,但是账上货币资金却没有明显增长,主要是2017年投资支出10.2亿港币所致。其中包括3.32亿收购东北学校的首期款,5.88亿投资华中学校首期款以及1亿收购新疆学校的首期款。

这里是解释公司为什么上了市货币资金都没有太多变化的原因,主要是公司前期签订的协议太多了,资金一到账基本上都要出去付首付款还有建校什么的,其实在2016年到现在资金是相当紧张的。

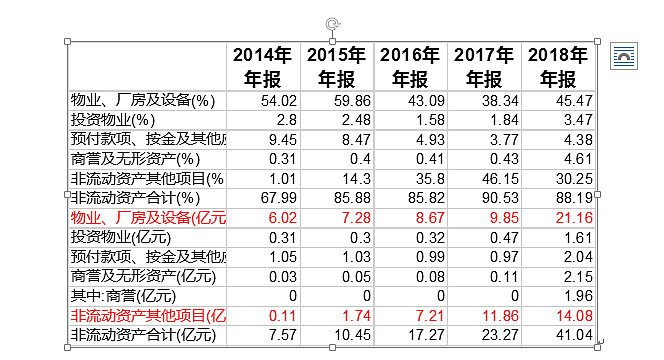

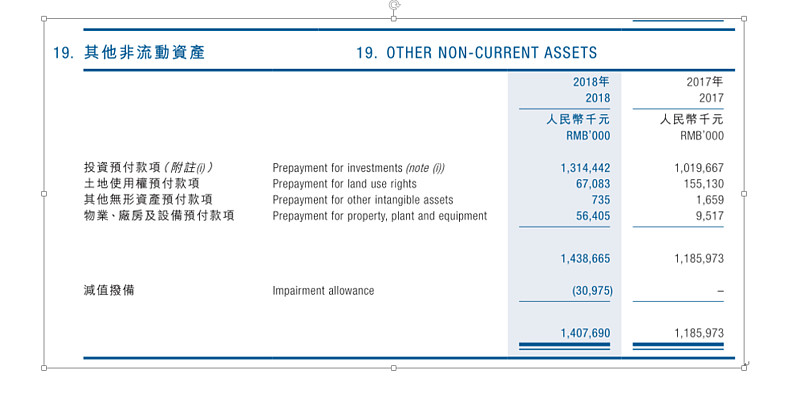

这张表是公司非流动资产的情况,占比都非常高,基本上88%的资产都是非流动资产。其中又以物业和厂房设备占比最高,达到了45.47%,这真的是一个重资产的行业。还有一个就是其他流动资产的变动非常大,从2014年的占比1.01%,上升到了2018年的30.25%,绝对值的话从0.11亿上到2018年的14.08亿,主要就是公司的预付款情况。

这里面有一个拨备减值,主要是新疆学校的拨备减值。收购的时候可能因为资金紧张吧,两边没有谈拢,所以2018年出了一个将近3100万的减值。根据公司年报当时一共是给新疆学校支付了1.48亿港币,但是现在已经减值了3100万,相当于还有1.17亿,现在是有减值的可能性。

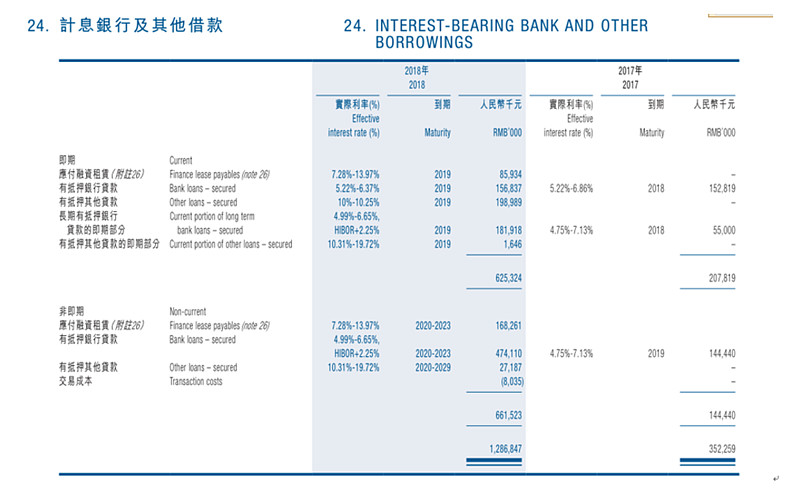

这个是公司流动负债的情况,公司流动负债占比一共是35.08%,绝对值在16.32亿,中间又以短期借款为主,短期借款有6.25亿。大家不要小看这短期借款,利率非常高,下面会截图给大家看一下。短期借款在2017年只有2.08亿,2018年有6.25亿,这两年公司虽然上市了,但是因为前期并购学校太多,还有修建新学校,还有支付收购一些费用,资金是相当紧张的,从这些表可以看出。

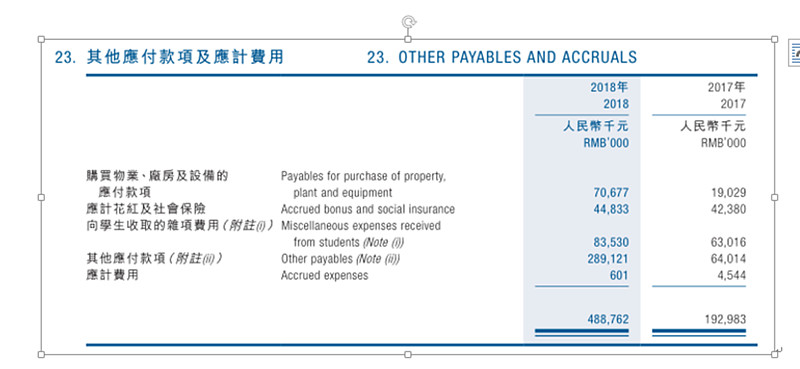

上面的流动负债里面还有一个比较大额的其他应付款及应计费用,主要是向学校举办者需要支付的资金以及需要向学校注入的资金。相当于还欠了学校举办者大概有2.8至2.9亿的资金。

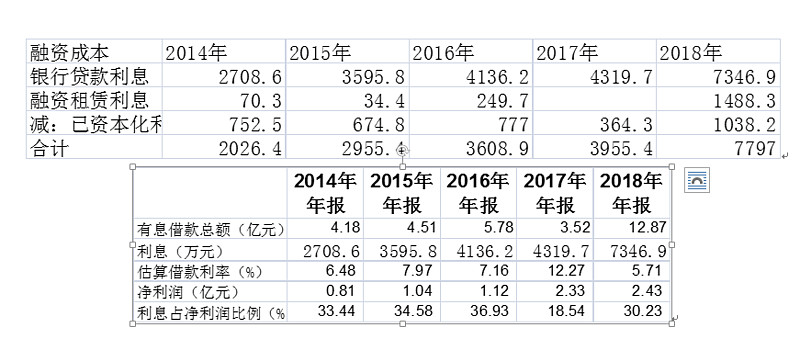

这个是公司的长期借款情况,长期借款比较多增速非常快,就是2017年1.4亿到2018年6.62亿,这两年的资金压力非常大。结合长短期借款,公司2018年年底的有息负债为12.87亿,有息负债率为27.66%。在上市高教股中相对较高。

这个是我估算的负债情况,可以看出利息其实非常多,一年的利润才两个多亿,利息就有7000多万,还资本化了1000多万,对应利息占净利润比例常年都在30%以上。从这里可以看出公司如果能降低负债,减少一些支出,体现在公司的股东回报上也是一个内生增长。

从利息占净利润比例来看,一直比较高,长期在30%以上,2017年下降主要是由于公司在2016年募集7亿港币支付了一些学校账款以及偿还一部分银行贷款所致。整体而言,主要是由于新高教前期前期扩展较快所致。到目前而言,我认为新高教应更加注重内生增长,先修复好资产负债表再做外延打算。

这是公司披露的负债利息情况,利息非常高,短期负债里面6.25亿中有一个1.98亿的利率是10%到10.25%,还有一个8000多万的利率是7.28%到13.97%。长期借款里面也有1.68亿,利率也是7.28%到13.97%相对较高,还有一个2000多万的是10.31%到19.72%。为了降低负债,2019年4月17日,公司完成了一轮配股,3.57元配售了1.1亿股,公司净募集3.88亿港币。其中1亿将用来偿还贷款,2.885亿用于运营资金及一般企业用途。其实相当于这3.88亿就是为了解决公司债务问题的,这三个多亿如果能把那些高息资金还掉的话,对于公司的利息节省都能达到将近3000万,对应2018年的利润都有12%左右的增长。

在2019年九月份开学,公司现在人数已经有101,000多人,今年下半年还要扩招,很多学校增速比较快,学费方面根据公司统计大概有9900多元每人,学校还会涨学费,所以2019年9月公司的学费收入预计是会超过十个亿的,在十个亿里面也肯定也会拿出一部分资金来偿还贷款,这里是通过降低负债,减少利息支出,来刺激公司的内生性增长。

这是公司费用的情况,可以看出来销售和分销成本占比越来越低,这也是被机构做空的一个原因,还有一个行政开支的增长占比在下降。但是财务成本一直在增长,还有一个所得税。财务成本上面已经讲到了,就是因为这两年的资本投入非常大,导致了一个非常大的增长,还有一个其他支出变动,在2017年以前占比只有1%-3%左右,然后到2018年有6.87%,主要是因为新疆学校的减值。公司所得税的情况是这样的,分红的话需要交红利税,上市之前这部分需求比较少,但是上市之后就需要分红,还有一些资金往来,就会导致一些所得税的增收。

根据公司公告,所得税的优惠到2022年左右在新疆那边能达到15%左右吧。

这个是公司的现金流情况,经营活动产生的净现金流比净利润的比值一直在2%左右,就说明公司的真实盈利能力是被掩盖的,因为公司财务情况还有一些减值的情况,导致这个数据有点偏差,公司的真实盈利能力应该是被低估了。

投资活动产生的净现金流,这两年因为要建华中学校,2017年还有甘肃学校,投资非常大,每个学校的投资大概都在10个亿以上,收购学校的时候可以参考一下学校的价格,价格非常高。

公司自己经营活动产生的现金流无法覆盖投资活动现金流的话公司就需要融资,大部分时间公司主要通过银行借款,2017年公司IPO募了7.77个亿,然后2019年又要配股3.88亿,主要还是通过借款,公司的负债率会提升得比较高。通过公司这几年的快速扩张,还有公司的财务状况可以看出公司这几年的投资非常大,资金压力也非常大。看高教股的时候,公司手里可能有十个二十个亿,其实可能不够真正的开发或者运营收购一个学校。

通过对公司业务和财务的分析,可以得出一个比较确定的结论,就是公司由于自2014年以来的扩张,虽然通过上市募集了7亿资金,但是仍然被迫不断加大杠杆。但是通过整理这些学校的收购的时间我们可以知道,当时学校的价格相对现在而言非常便宜。未来两年我认为新高教集团将更加注重内生的增长,这也是未来两年新高教的看点。

比如说收购得比较早的哈尔滨华德学院,一个二本是哈工大的附属独立院校,收购了73%的股权只花了3.8亿的资金。现在独立学院的牌照都得几个亿,还要购买土地,土地的成本大概在20万到30万左右一亩地,加上学校的一个建设成本,总的大概都在十多亿以上,就相当于新高教是以一个非常便宜的价格拿下这些资产的。

新高教股权变动

上市以前:创始人拥有69.18%的股权。Advance Vision是中国平安,持股达到了15.53%;Design Time是中国建设银行,持股为9.15%。

接着谈一下公司的股权变动。

2017年年底,公司创始人拥有股权变成了55.34%,中国平安持股为12.42%,中国建设银行完全退出,景林资产持股变成了5%。

2018年年底,公司创始人拥有股权为55.39%(其中21.06%已经抵押给了民生银行),而中国平安持股减少至6.83%,景林资产仍然持股5%。

2017年年底,中国平安没有减持仍是12.42%,中国建设银行完全退出,然后景林估计接了建设银行的盘,接了5%。2018年中国平安就减持到了6.83%,景林依然持股5%。

公司最近收购并表的广西学校就是和景林联手收购的,现在景林仍然还持有广西学校的一部分股权。

2019年四月份的公司完成了1.1亿股配股。预计上述股份会有所稀释。

新高教估值情况

接下来讲一下公司的估值情况。

今年中报的利润增长情况可以看出,今年的在校生人数相较去年人数增长了40%,人数增长,学费增长,在不出现其他意外的情况下,公司的收入增长肯定是50%以上的增速。今年上半年,学生人数较去年同期增长了40%,根据公司的数据,学费同比增长5%,相当于2019年上半年收入至少同比增长47%。今年四月份配股,降低负债的利息对公司的业绩也是有一定的正向影响的,影响范围应该在1000万左右。

根据学生的变动,今年年底公司的收入增长至少也在30%以上。利润的话这里暂时先不好评论,因为中间还有1.17亿的减值。如果按照原有的净利率,公司的增值利润增速肯定是和收入增速差不多,通过降低负债,净利率应该会得到一个非常大的改善。

长期来看的话,新高教的内生性增长也是非常可以的,从现在的学额规划,还有一些学校的规划,大概可以计算下,在未来五年在不再新增并购的前提下,学生总人数会达到16万左右。学费保守按照每年增长5%左右,平均下来复合增长5%左右,相当于学费和学生人数会让收入增长一倍,未来五年在不并购学校也不新建校区的前提下,投资会下降,负债率也会下降,利润就会提高,就整体来说,利润肯定会不止翻一倍。

利润增速会更快,利润增长会更多,保守估计未来每年保持一个15%的增速,这个复合增速的概率是非常大的,这里还不包括公司的大专升级成本科的影响,这几所学校升级本科的可能性非常大,因为条件都是具备的。

从长期来看,公司未来五年左右的盈利至少在8亿以上,如果公司能稳定增长,估值如果能回升到15到20倍的话,相当于公司最多的市值能达到180亿到200亿左右,相较于现在40来亿的市值,其实是有五倍空间的。

讨论环节

等着蚂蚁变大象:从强劲的经营现金流净额看,公司盈利质量还是很高的,和你分析的情况差不多。

上帝是个小孩:以前都是借债经营,现在有自己的资金了,我理解是在资金压力大的情况下,运营资金也是极可能是借的,还有可能是继承来的高息债务,兼并后也要承担债务,马上开学这十多亿是救济的,应该两年左右,只要公司不再扩张,建设现有的学校,资产结构就会变好。新高教还有一个优势是专升本空间大,专科学生多,主要是贵州和河南学校,贵州学校已经达到7年要求,河南学校还差1年,新高教收购的这些学校真的便宜。我觉得新高教区位优势有利有弊,利在于未来学生需求多,弊就是目前来看学费提价能力没有一些沿海的好

等着蚂蚁变大象:他有自己的本科,专科招生时也可以宣传系统内就有升本科的机会,好招生,一旦专升本学费就高一两倍了

@老渔2014:这几年,港股上市了很多高教公司,应该是国内不让非盈利性学校上市,而学校们普遍有投资压力

Q1:财务总监辞职,是因为这个资金安排出了问题?

A1:财务总监丁总去年家里父亲去世,母亲身体不好,他要回上海照顾家人,无法继续在北京工作

老渔2014:财务总监辞职,平安减持,股价走倒U型,需要排除一下财务方面的风险,因为不符合逻辑的地方比较多。

Q2:公司对于做空报告有做过什么样的回应吗?

A2:有好几篇澄清公告

Q3:配售增持的是什么机构?

A3:老股东加新股东

雾风:据说配售的有对冲基金,因为配售是有折价的,对冲可以做空老股,配售新股获利。2019年4月17日,公司公告完成配股1.1亿股每股3.57港元(相比当日收盘价3.82港元折价7%)

上帝是个小孩:但是相对于目前的价格也是套了将近30%,上市第一年进的,景林特爱教育股,估计是接的建行的盘,股价这么低迷。老板和公司都没钱,既不增持也不回购,应该是中报静默期吧,如果到明年三月份还这样,就要踢出港股通了。我觉得公司还是有动力把市值维持在50亿以上,而且也是有条件的。

Q4:中报什么时候披露?确定日期了吗

A4:没看到信息,应该都是八月初吧

老渔2014:@上帝是个小孩 ,因为我并不持有该股,但是我关心教育行业。我觉得公司只有7个学校,那么等学校开学后,至少实地考察其中一所比较重要的学校,看看公司财报与学校的具体情况是否有出入。现在的信息(比如平安减持,景林增持),还有财务总监因母亲需要陪伴需要离职,都不足以支持公司是否可信

上帝是个小孩:走访的确有必要,但是我认为学校这种学生人数造不了假吧,学费也是公布的,也造不了假。相当于收入端是确定的,我也想过这个问题,唯一有可能出问题就是当年收购学校有桌底协议,有问题也是成本端这里。

风林火山:人数造假不太合理,人头很容易数,不是牛羊扇贝,可以随便跑。招不招满是学校的事有学额就有招生的指标,可以最多招满多少

Q5:单校招生是可以无限招的?

A5:取决于学额,上面下发的学额

Q6:学额是有公布的吗?有可预测性吗?

A6:公司学校少的时候是公布的,这两年没有公布了。这几年,一般都是增长的,这种学校和政府关系都不错的。

贵州和云南学校目前都没有达到几年前的学额。

每个学校招生有计划公布得。不是可以随便招人数,要找教育厅批得。也受制于学校校区容量的,所以学校利用率高低也能看出是否有潜力。不过招生其实不用担心上次云南教育局就生师比也只是点了一下新高教云南学校,这里面有很多政府和学校关系在的。政府一般都照顾,学额都给足的,关系好的,给的更多一些,比如希望教育。毕业就业拉动这些都是很深的政府关系,隐形壁垒在。高等学校透明度还是很高的,主要是受管制厉害,属于特许经营行业。长远就业拉动其实和学校的根源很深。最有名的,比如科大合肥的少年班,科大帮在硅谷的实力是有目共睹的。往小了看,拉动就业是很强的指引。云南学校和贵州学校都有比较多的储备土地,云南学校前两年就在扩建,的确是要符合标准才能增加学额,上周看了一个自建学校的项目,当地政府引导基金,给的福利,都是助力性的,是政府政绩的一部分。影响不大除非做的太差这些当地政府和教育局主导的,提前会通气的,做好相关扩建等工作的。中央的,就要看具体执行了。杭州有一所非常好的独立学院,直接政府回收了。

Q7:后续还有配股需求吗?

A7:感觉应该没有了。配股要继续摊薄了。李孝先应该不愿意。而且学费的钱马上入袋了。只要新高教不再买学校,收的学费两年就能把负债还完,还能维持正常的资本开支,现在主要是缺钱。

马元飞:高校有点类似于高速。

@等着蚂蚁变大象:公司说大股东不会降到50%以下

@进入击球区:数据精准

@风林火山:新高教的核心逻辑,还是缺钱!

击球区:马上就有了。

等着蚂蚁变大象:高速没有涨价逻辑

击球区:最不差钱看宇华,次不差钱看新华,再不差钱看科培,最差钱莫过于新高教

等着蚂蚁变大象:学费经常上调

风林火山:还有希望教育,钱也很多

击球区:教育局也管控的要批的不过确实有抗通胀的学费平均增速。

等着蚂蚁变大象:新高教属于吃撑了

风林火山:希望教育并购还要挑性价比高得

等着蚂蚁变大象:好处是在低价时吃的

Q8:希望30亿现金?

A8:希望教育有30亿现金。

击球区:步子太大。。扯着了。。我感觉要再有钱李孝先还可能搞。不过暂时要先停一阵了。

风林火山:@击球区 ,9月份收学费,钱会宽裕一些。

击球区:希望偏好自建慢哈!

等着蚂蚁变大象:是,说了,要先消化下

击球区:不过最稳,综合性很不错。

击球区:是的上次电话会议提来的。原话是: 还没有可用于公告的项目。

击球区:新华老板其实长远眼光可以。

击球区:宇华这两笔并购搞的666

击球区:炒菜也牛

风林火山:宇华两笔并购,从K12摇身变成了高教股

击球区:啥逻辑也架不住哥有钱。。30亿搂住好学校。

马元飞:宇华面子大啊,专买好学校

击球区:并购逻辑从独立学院独立开始就在酝酿了,现在是兑现了一部分。

过眼云烟:宇华决心大,年初花了巨大代价发了可转债

击球区:接着走。到时候学费下来还有钱。

过眼云烟:对于宇华这么抠门的企业,低位发转债,资金闲置大半年,真是下了大狠心的

老渔2014:民营高等学校有一把双刃剑,越稳健越有人来,越不稳越有人担心。

老渔2014:所以学校好不好,看现场就知道。如果名牌大学独立学院可以并购,还有一些原来的大学可以改为职业学院,那整个行业非常有前途

上帝是个小孩:就拿新高教来说,云南学校的质量是非常不错的,然后它还有收购的三所独立院校,一所是哈工大的华德学院,一所是湖北民族学院科技学院,一所兰州理工大学技术工程学院。这三所也是相当于有品牌背书的。

老温:我理解,高教股并购是不是跟地产开发一样,先借钱圈下学校,然后收学费,再慢慢还钱。

Q9:总结的新高教的核心竞争力是什么?

A9:收购资产的时间早,便宜。

Q10:只要资金链不断,拥有越多(土储)学校将来挣钱是不是越多啊?

A10:没这么好,因为高校的投资大,但是回款还是相对地产慢很多,比如华中学校,现在投资了7亿,在校人数才8000人,生均学费是1万,一年也就8000万。

Q11:投资回报率比地产低吗?我看净利润率都很高啊

A11:资产周转率低高教平均ROA才8%

Q12:那投资教育股的核心主要逻辑是啥呢?对比其它行业,比如地产。

A12:稳定,抗通胀,还有外延并购和内生增长

老温:哦,从投资性价比上看呢?

风林火山:投资性价比,这个问题太个性化。

马元飞:感觉更类似于机场高速了

老渔2014:好的学校是现金奶牛,好的学校集团就是现金奶牛场[憨笑]

马元飞:买下来收租

风林火山:跟机场高速不一样

马元飞:好的学校为什么便宜卖给你

风林火山:高教股第一逻辑是并购,第二逻辑是学校扩建,第三逻辑是学费增长,第四逻辑是政策误杀估值差。

老渔2014:所以,要想通逻辑,多问问卖方为什么卖。

风林火山:宇华就是收购了两个好学校。

马元飞:飞机场也可以扩建,也涨价吧

老渔2014:十来家港股高等教育股未来一定有大牛股。因为目标市场太大

AIRWENTU :财务成本大于ROE的并购多研究研究

风林火山:好的学校,差的财务,是并购好标的。

老渔2014:全部买了,可以做一个基金指数么?

马元飞:自由市场的并购,如何做到超额收益呢

风林火山:机场建设费多年没有涨了吧?

上帝是个小孩:趁着还没火起来做

风林火山:再说机场的需求是基本稳定得。学校可以建设的地方太多了。

风林火山:集中度差得太远了。

老渔2014:买只有一个理由,卖有各种理由,那么主要弄清楚卖方的理由。买方的理由也相应找到了

马元飞:那卖方的理由是什么,尤其是好学校,本身就很成功,未来发展也清晰,为什么还卖?

老渔2014:有的学校赚钱慢,并到上市公司可以变成股票,套现简单。有的学校很好(交通地理位置,土地产权清晰),但是管理系统不佳,合并可以增强管理系统。有的学校什么都好,就是老板其他方面的财务不好,而且现在集团就学校好卖……反正要找到合理的解释才行,卖的理由可以很多了。。比如纯粹就是想套现退休,不想拼搏了。。。

老渔2014:一级市场二级市场可以联动。希望教育名为希望,其实陈育新(刘永美)只是财务投资者。

老温:高教股第一逻辑是并购,第二逻辑是学校扩建,第三逻辑是学费增长,第四逻辑是政策误杀估值差。@风林火山 ,这几个投资理由逻辑很强,认可。

老温:福力之前说的教育市场的雪很厚,坡道很长,看来得继续跟各位大咖好好学习研究下了。

马元飞:并购是要花钱的,都是15pe并购,钱很快就花完了。

上帝是个小孩:并购也要看资产质量的

老温:买地不也要花钱吗?

老温:投入产出能算得过来,划算有钱就买没错吧

马元飞:买地到销售很快现金流就回正了,碧桂园六个月回正,并购学校要多久?因为是收租行业,类似于商场,银行能搞到大量贷款也行

老温:嗯,是了,成本能把控好,规模能上去,最后绝对利润总会越来越大吧?一个学校一年赚1亿,10个就赚10亿,那20个就20亿,可以是连锁的概念呢,只是得确保每一家新开的学校都要赚钱才行,不要有拖后腿的。

南海飞鹰2012:高教可以统一品牌,连锁经营吗?

老温 :@南海飞鹰2012 ,哈哈,我只是打个比方。

远方:高校的固定资产重估收益,牌照增值收益市场未进行估值,并购交易却需对此定价,二级市场忽略了隐形收益

老渔2014:高教的非营利性定义,还是会吓倒很多投资人的。

老渔2014:其实国家在高等职业教育这块很早就出现了问题。一是按照分数线分层,二是不准盈利。

远方:@老渔2014 ,民办高教可以盈利啊

老渔2014:如果很早就分为应用工程师,和理论工程师,并且把应用工程师分为职业教育,蓝翔技校和东方烹饪学校提高到本科水平,现在就不会有如此窘境。

老温:是啊,高教为啥不能盈利啊?是K12不让盈利吧。

老渔2014:@老温 ,非营利性学校

上帝是个小孩:高教可以盈利的

老温:其实现在很多公立大学收的学费都不便宜,也是很赚钱的,否则那么多大学都在拼命的扩招是为啥?

上帝是个小孩:公立学费肯定是没有私立贵的,国家都快补贴百分之七十了,民办补贴百分之十都不到

老温:嗯,现在公立本科一年学费大概是多少?

潮起潮落:5000-6000吧

上帝是个小孩:刚刚我查了一下我母校的学费,09年理工科4950元,现在还是4950,十年了都没涨价

潮起潮落:艺术类的,贵点

老温:哦,5000块,那是不贵了。

整理人:大湾区投资俱乐部 - J3fzho