分享人:王辉 大湾区价投俱乐部

初稿写于2018年10月8日

最后一次修改于2019年6月9日

第一部分 投资逻辑

逻辑一:提价红利

2018年7月洽洽食品宣布全系列产品提价7~12%。由于洽洽食品2017年度的扣费净利润率只有6.2%,归属净利润率只有8.8%,所以此次提价将会给净利润带来翻倍的增长,即使考虑到增值税的增长,销售费用率的略微增长,此次提价至少会使得扣费净利率从6%提高到10%。

逻辑二:每日坚果的成功

目前每日坚果的成功预期并未包含在股价里,可以说目前股价反映的是每日坚果的失败。每日坚果是洽洽食品在2017年推出的重磅新品,主打每日一小袋,满足一天所需多种坚果营养。2018年年度销售额已达5亿元【公司2018年总营收42亿元】,未来3年有望成为洽洽食品的下一个支柱产品。

洽洽未来5年百亿计划,每日坚果做到50亿,瓜子业务做到50亿营收。

逻辑三:包装瓜子逐步替代散装瓜子的市场份额

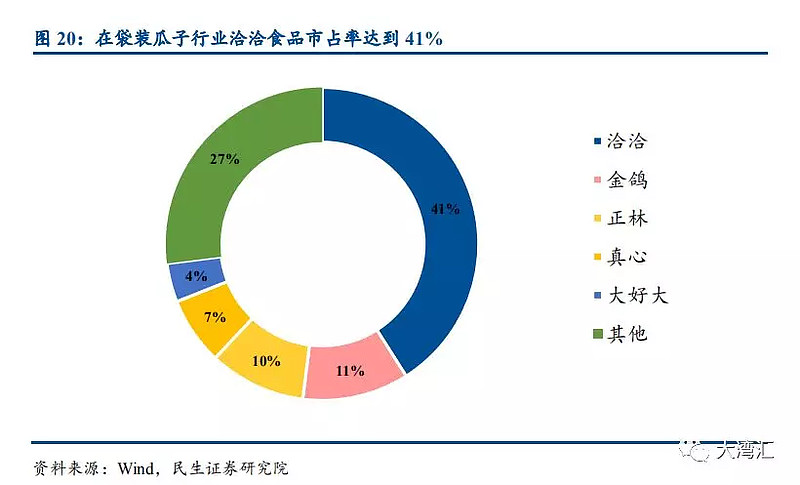

洽洽瓜子在中国占据【包装瓜子】品类的41%市场份额,未来的看点在于【包装瓜子】蚕食【散装瓜子】的份额,以及扩大瓜子的消费场景。

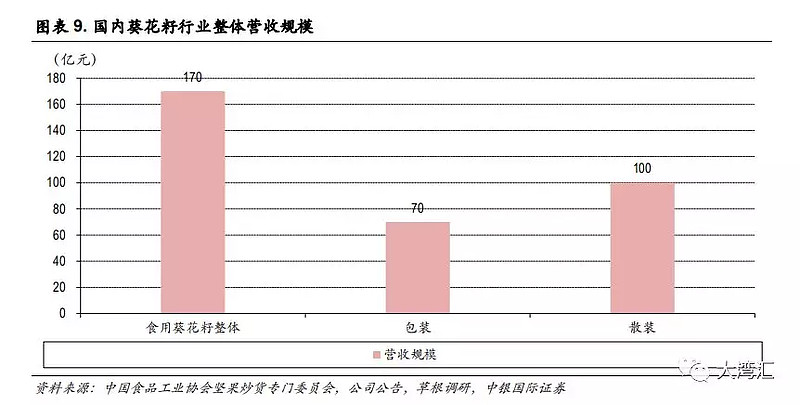

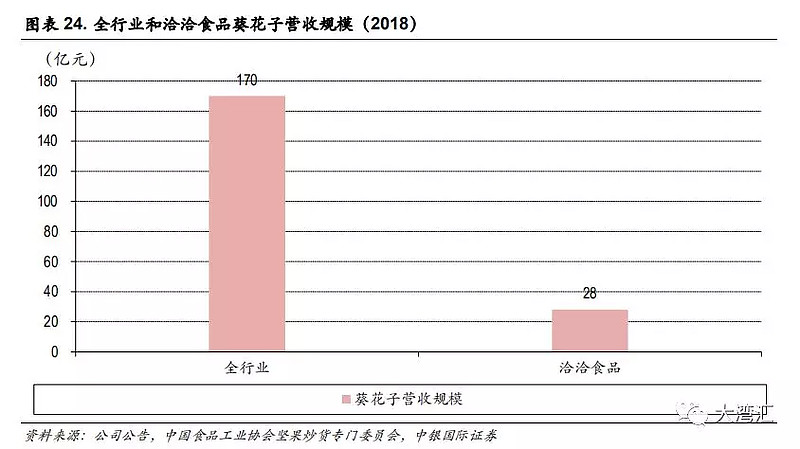

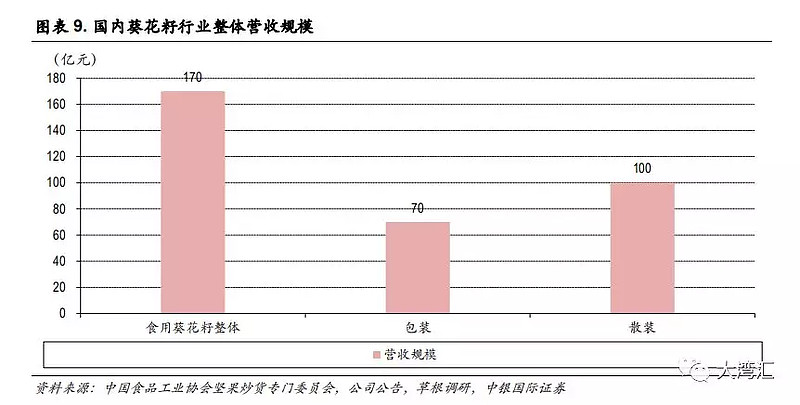

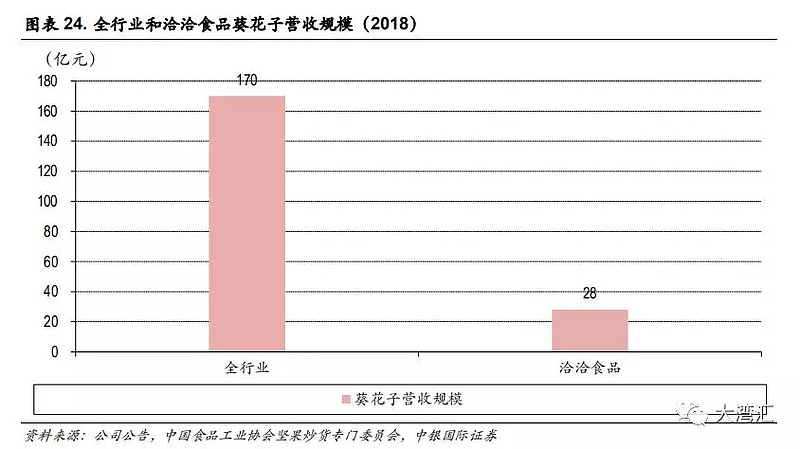

由于目前我国瓜子主流仍是散装炒货,2018年瓜子消费总金额170亿元,其中散装占比100亿元,预包装瓜子占比仅70亿元,其中洽洽瓜子业务营收28亿元,占比预包装瓜子的41%市场份额。

随着消费者收入的提升,社会化分工的发展,便利店的发展,炒货店租金的上涨,人工成本的上涨,传统散装炒货店将逐渐退出历史舞台。预包装坚果替代散装坚果是重要趋势。

主要结论:

1.洽洽食品是绝对的弱周期性【弱周期中的弱周期】,同时是一个进可攻,退可守的理想标的。尤其适合对投资收益要求稳健的投资者。是一笔几乎亏不了钱的投资【代价是弹性也相对较小,建议做防守策略来配置】!

2.品牌消费品的现金流非常好,资本开支很小,赚到的是真金白银。洽洽食品分红率50%,股息率约2~3%.

3.每隔几年都可以小幅提价,抗通胀,由于产品单价很低,消费者对提价的敏感性很低!每袋提价0.3元消费者几乎不会察觉,也划不来去重新做决策。如果因为提价0.3元而需要重新做一个选择,还需要考察竞品,在时间越来越贵的背景下,消费者对低单价食品的小幅提价完全不敏感。

4.如果判断错了,赔不了钱。如果任意一个成功,这笔投资就可以赚钱。

5.瓜子业务非常牢靠,只要人们吃瓜子的消费场景不改变,洽洽瓜子就会一直很稳固。瓜子业务稳定发展所需要的假设条件非常少。

第二部分 行业分析

洽洽食品所属【休闲食品】中的【坚果炒货行业】,由于过去坚果炒货中瓜子和花生是核心产品,洽洽成功占据了【洽洽瓜子】的垄断份额。但由于近年来消费升级和电商的快速发展,消费者不再仅仅满足于瓜子和花生组合,洽洽错失品类分化趋势,被三只松鼠抓住了【进口坚果】的机会,三只松鼠从电商渠道作为原点渠道突破,获得了非常快速的发展。

行业空间分析

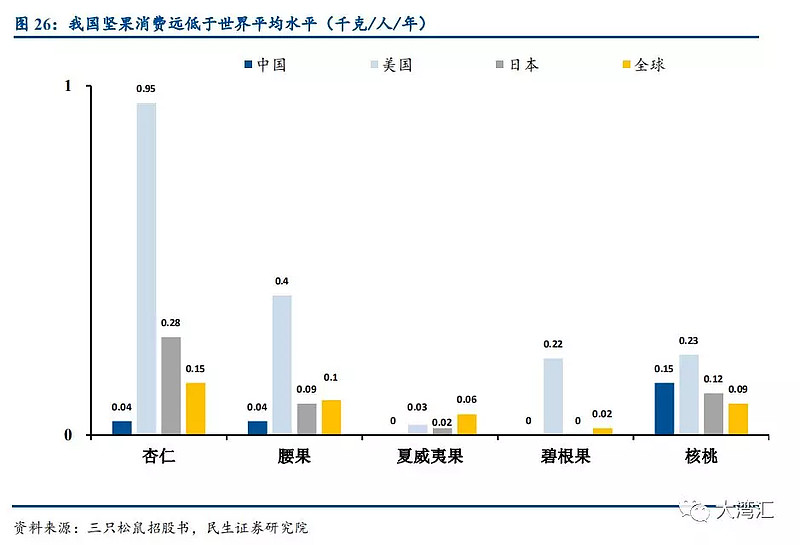

我国坚果人均消费总量与发达国家人均消费量差很大。

我国树坚果市场正处于成长阶段,符合消费升级大方向。坚果具有健康属性,英敏特 2016年研究表明,我国 61%的消费者认识到坚果的高营养价值,基于其健康性,其属于一种高频率、周期性甚至接近刚需的消费品。目前我国的人均坚果消费量远低于发达国家及全球平均水平。

同时,2017 年我国居民人均坚果消费量为 3.53kg/年,换算成每天的消费量为 9.67g,距离 《中国居民膳食指南》建议的我国居民每日摄入大豆及坚果 25-35g 仍有很大差距。

人均坚果消费量既远低于发达国家(2-3倍空间)及全球平均水平(50%空间)又远低于膳食指南建议值,因此我国坚果市场仍有很大提升空间。至 19 年,我国坚果炒货(除去瓜子)市场空间将达 1150 亿,增速有望保持在 10%以上。

预包装坚果V.S.散装坚果的替代关系

由于目前我国瓜子主流仍是散装炒货,2018年瓜子消费总金额170亿元,其中散装占比100亿元,预包装瓜子占比仅70亿元,其中洽洽瓜子业务营收28亿元,占比预包装瓜子的41%市场份额,是第二名金鸽瓜子的4倍。

随着消费者收入的提升,社会化分工的发展,便利店的发展,炒货店租金的上涨,人工成本的上涨,传统散装炒货店将逐渐退出历史舞台。预包装坚果替代散装坚果是重要趋势。

坚果炒货行业发展的不利因素

虽然坚果炒货的脂肪属于不饱和脂肪酸,是人体不可或缺的重要元素。

无论如何,营养成分表上显示脂肪含量高达50%,至于到底是哪种脂肪?关注细节的人一定会少很多,怕胖的人群的消费量可能受到抑制。

行业是否快速发展?背后关键的驱动要素是什么?

消费总量:瓜子目前缓慢增长,坚果炒货目前属于中速增长期,

预包装量:预包装坚果有望逐步替代散装坚果。

行业所处的周期?(成长期阶段,成熟期,衰退期)

目前处于稳健成长期。与发达国家的人均消费量仍有2-3倍的差距。

建议大家不仅仅关注洽洽食品,还可以关注正在IPO的三只松鼠。

竞争格局分析

行业竞争格局及市场化程度

我国坚果炒货行业属于完全竞争的市场,国内共有规模不等的生产企业近500家,并已形成了若干全国性品牌和区域品牌主导市场的销售局面。

按照销售规模大小分类,本行业企业可以划分为销售收入超20亿元、5-19亿元、 5亿元以下三大梯队企业。

三只松鼠:70亿元,毛利率28%,扣非净利率2.56%。

洽洽食品:42亿元,毛利率33%,扣非净利率7.8%。

百草味:21元,毛利率25.8%,扣非净利率1.85%。

三个龙头的财务数据显示,线上目前价格透明度高,竞争者们之间相互的可替代关系很强,所以一直在进行价格战。线下的独占性因素较高,加上洽洽已在消费者心中占据瓜子的代名词,故毛利率和净利率属于标准的消费品品牌。

竞争格局:整体集中度待提升,洽洽食品在线下渠道一枝独秀

整体来看,由于行业中存在着大量个体散装瓜子生产者,瓜子行业集中度不高,行业龙头洽洽食品市占率仅为 10%左右;细分来看,在袋装瓜子行业,洽洽食品一枝独秀,市占率达到 41%,是第二名金鸽的将近 4 倍。

发展趋势:产品升级+散货袋装化

一方面,国葵龙头洽洽力推蓝袋升级产品及葵珍、皇葵等高端产品有望驱动袋装国葵市场消费升级,产品价值量的提升有望驱动市场空间整体提升。另一方面,目前散货市场占据60%市场空间,袋装产品存在极大的替代空间。

注意:理论上替代的空间很大,但过去几年替代进展速度并不快。原因不明,需保持密切观察。

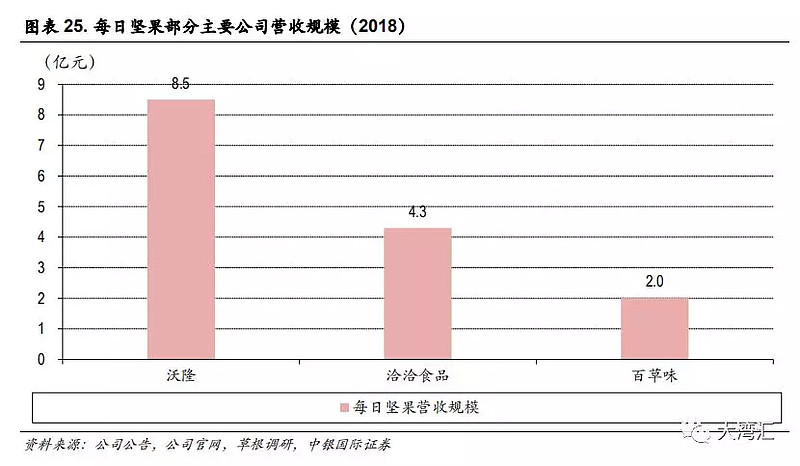

每日坚果的竞争格局

目前每日坚果中,沃隆是最早的发起者,也是目前销量最大的品牌。

沃隆每日坚果2018年营收8.5亿元左右。

洽洽每日坚果2018年营收5亿元(图的数据有误差)。

百草味每日坚果2018年营收2亿元。

在每日坚果的领域里,洽洽作为后起之秀,但借助其相对强势的渠道优势,相对强势的品牌优势,迅速崛起。目前已经逐步逼近沃隆的销量。

每日坚果目前品类规模太小,沃隆试图打造一个专业的每日坚果品牌,但估计很难。除非每日坚果这个品类能长得很大,成为重要的品类,否则依靠一个相对弱势的品类不太可能打造出一个强势的品牌。洽洽借助其强势的瓜子品牌优势,顺理成章从瓜子延伸至每日坚果。

行业内集中度的变化趋势,以及为什么会出现这种趋势?天花板有多高?

袋装集中度:近几年集中度几乎没有变化,目前尚不明确为什么集中度没有变化,可能是洽洽41%的市占率已经接近天花板,需保持密切观察。

袋装替代散装:这方面数据比较缺乏,因为散装量过于分散,很难统计。不过从身边的现象可以观察到,越是经济发达的区域,散装炒货的店铺就越少。

天花板有多高取决于洽洽的战略,以及竞争对手的战略,总体上坚果市场很大,细分品类繁多,但可能并不是一家公司能全吃到。所以,天花板虽高,但按整个坚果炒货行业空间看,市占率并不高。

不过好处是,一旦龙头地位稳固,可以慢慢渗透到其它品种,长期看会有一个长长的缓慢增长的雪道。

未来被新行业(或替代品)颠覆的可能性?

坚果炒货基本不可能被替代。由于坚果炒货的细分产品种类很多,相互替代倒是有可能,整个行业被替代几乎是不可能的。

第三部分 公司分析

竞争力分析(或护城河)

品牌壁垒

由于食品入口,消费者在有选择的条件下,一般不会把不知名的东西塞到嘴里。洽洽瓜子相比于其它瓜子品牌有明显的品牌优势,给消费者较强的保障感,所以销售量最大。这个知名度和专业度目前没有看到有谁能替代的可能性。

三只松鼠未来如果发展线下渠道,可能会对洽洽带来一定的冲击,需要保持密切的观察。

渠道优势

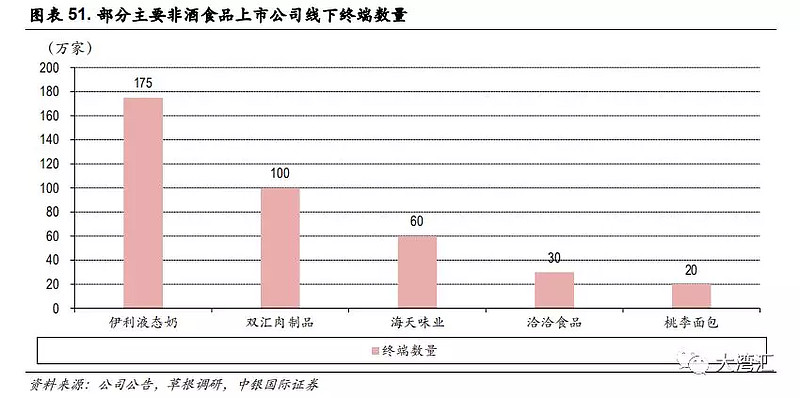

公司以通过经销商销售作为主要销售模式,渠道精耕:公司采用客户分级管理模式,优化客户结构,提升 客户质量,重点扶持优质客户,着力提高大客户的数量及经营质量,充分发挥经销商的力量 和网络,进行渠道精耕。县乡突破:公司开发扶持县级及弱势区域的经销商,帮助中小经销商做大做强,借此实现了中心城市到县乡的全范围覆盖销售网络。通过“渠道精耕+县乡突破”战略,经过十多年的市场开拓,公司建立了拥有超过 40 万线下终端的销售网络,覆盖面上到国内中大型城市下到各地县乡,终端掌控能力强,市场反应速度快,销售渠道稳定。

财务分析:该公司是否具备好公司的苗头?

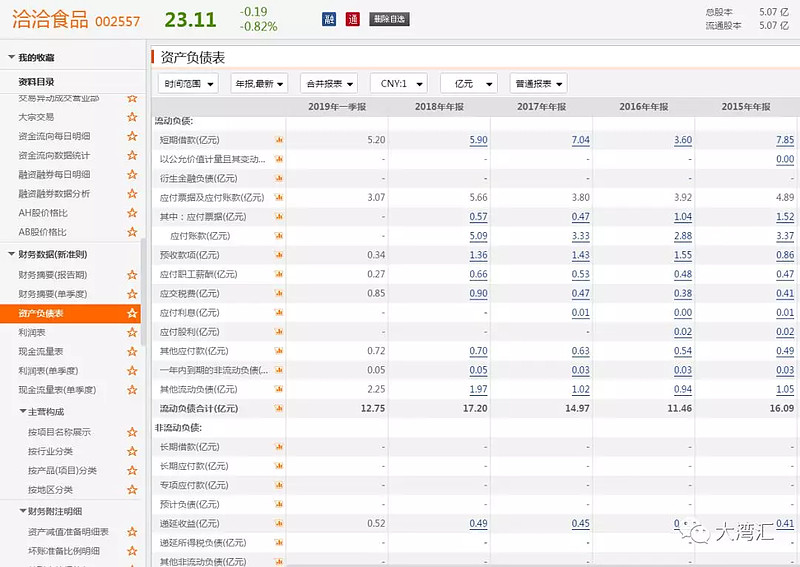

资产负债表

洽洽食品在每年分红率50%的情况下,IPO募资20亿元,8年累计分红18.5亿元,有息负债只增加了3.5亿元(5.2-1.7),而银行理财增加了15.8亿元。

累计分红+现金净增加额18.5+15.8-3.5=30.8亿元。

8年累计归母净利润才25亿元。绝对是真金白银的现金奶牛。财务上无暴雷风险。

利润表

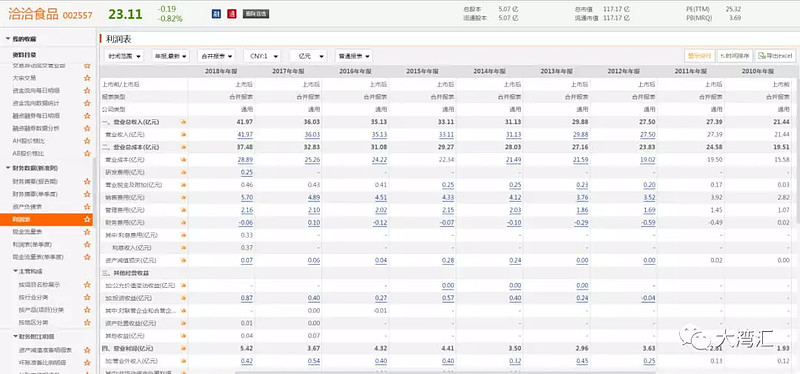

洽洽食品从2011年IPO以来,营收从21.44亿元增长至42亿元。增长96%。

扣非净利润从1.48增长至3.29亿元。增长122%。

销售费用率基本无变化,维持在13-14%之间。

管理费用率基本无变化,维持在5-6%之间。

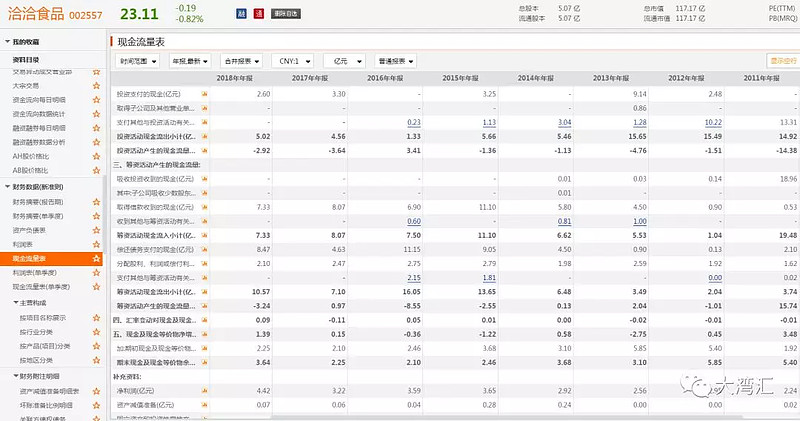

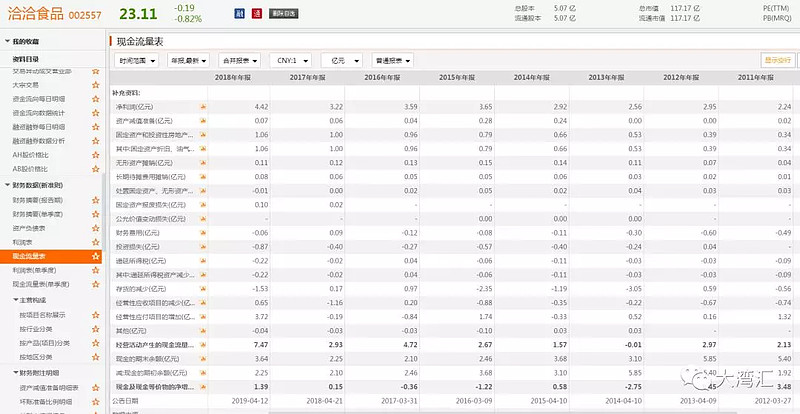

现金流量表

管理分析

股权激励

员工持股计划调动积极性

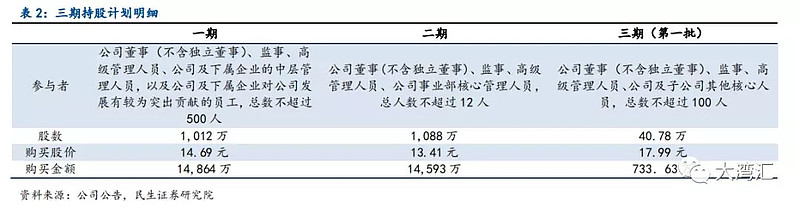

公司于 2015 年 8 月、2017 年 5 月、2018 年 8 月分别推出第一期、第二期及第三期(第一批)员工持股计划,该计划主要面对公司高管和公司中层及核心员工,建立了长效的激励机制,为公司吸引和留住优秀人才,提高员工积极性和公司竞争力起到了重大的促进作用。

三期持股计划公司通过深圳证券交易所交易系统以大宗交易及二级市场集中竞价购买的方式分别购入金额约为 14,864 万元、14,593 万元及 733.63 万元。

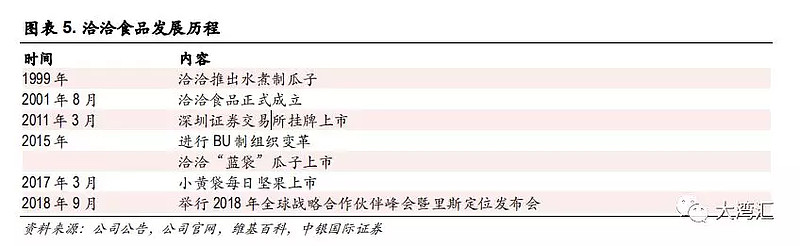

发展历程:从瓜子到坚果,未来 5 年期待成为百亿量级公司

1995 年,陈先保创立合肥华泰集团,生产和销售冷饮产品棒棒冰获得成功,积累下第一桶金。

1999 年,随着棒棒冰市场逐渐饱和,陈先保推动业务转向瓜子行业,推出洽洽水煮制瓜子,与传统炒制瓜子相比,具有不脏手的优点,获得市场青睐。

2001 年,洽洽食品正式成立。

2011 年 3 月,于深圳证券交易所挂牌上市。

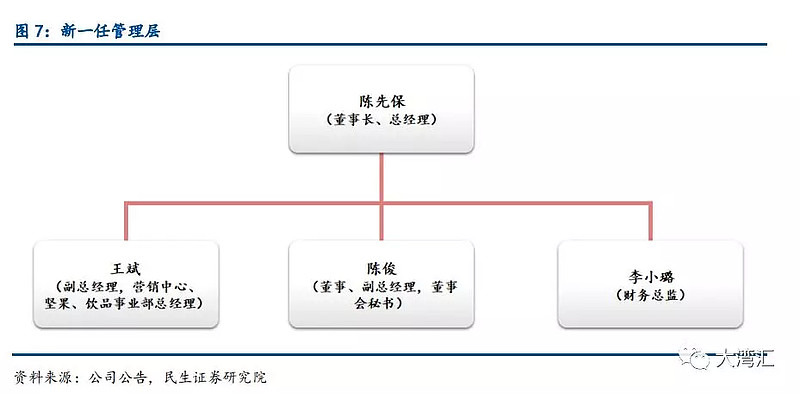

2013 年 1 月,陈先保辞去洽洽食品总经理一职,但仍为公司实际控制人和董事长。

2015 年,陈先保回归洽洽食品,重新担任总经理,随后推动 BU 制等组织架构变革,同年公司瓜子结构升级的核心产品“蓝袋”瓜子上市。

2017 年 3 月,小黄袋每日坚果上市。

2018 年 9 月,举行 2018 年全球战略合作伙伴峰会暨里斯定位发布会,会上提出夯实瓜子主干,同时用 5 年时间将每日坚果打造成公司未来的主干,瓜子做到 60 亿体量,每日坚果做到 40 亿体量,使公司成为百亿量级公司。

管理层素质和公司治理情况

内部治理改革叠加明确定位,公司重焕生机

1. 创始人回归公司,管理层焕发活力

2015 年 6 月,公司创始人陈先保重新担任总经理,回归公司后,陈先保先生通过推进并购重组、对外诉讼和员工持股等一系列措施迅速激活公司经营,并组织全新的管理层,从业务部门提升管理层,激发整个管理层活力,经过 2 年调整,在董事长的带领下公司走出多品类扩张不达预期的困境,重新展现了其在坚果炒货市场的领先力。

管理机制改革提升效率,员工持股计划调动积极性

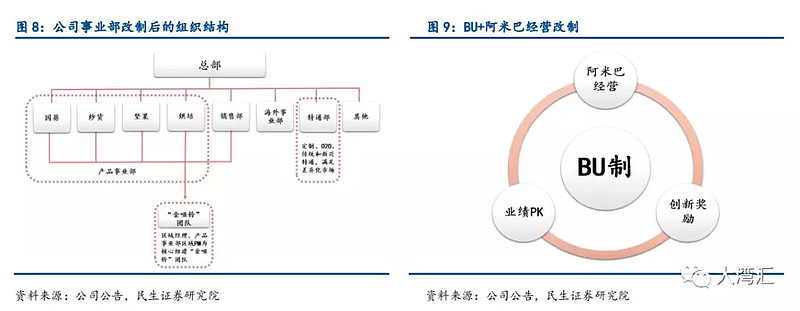

(1)管理机制改革提升效率

①14 年年底为公司产品结构的健康化发展和提升新品的推进速度和效率,公司推进了事业部改革,在经营上将组织架构划分为产品事业部和销售事业部,在产品事业部改革层面,公司将产品部门划分为国葵、炒货、坚果、烘焙等四大事业部,单独考核,充分激发员工在品类创新上的积极性,SKU 持续高增长。在销售事业部改革层面,公司以销售区域经理和产品事业部经理组成的“金哑铃”团队,加速了信息的传递与沟通。公司另外成立了特通部,以快速协调公司资源响应差异化市场需求。②2015 年底,公司在事业部下进一步划分业务单元(BU),即将公司划为若干独立核算的集体,明确奖惩机制,每两月进行考核,以内部竞

争适应外部竞争,提升组织活力。17 年下半年,公司进一步对 BU 按业务特征进行细分,将BU 领导的薪酬提升了约 10%-20%,并提拔了很多年轻干部,显示公司持续优化组织结构、充分激发员工潜力的决心。③在 BU 制的架构上,逐步贯彻落实“阿米巴经营”模式,以各个阿米巴的领导为核心,自行制定计划,让一线员工成为主角,实现“全员参与经营”,提高人均生产力。

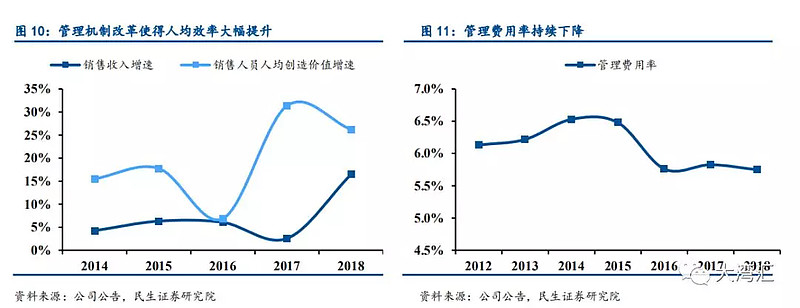

通过管理机制的改革,员工积极性得到了提升,人均效率大幅提升,销售人员人均创造价值从 2014 年的 306 万元/人提升到了 2018 年的 638 万元/人,复合增速达到了20%,远超同期公司营收增速;同时,公司管理费用率大幅下降,管理效率大幅提升,2015 年实施 BU制后,管理费用率从 15 年的 6.48% 下降到 2018 年的 5.75%,其中 2017 年管理费用率略微 上升的主要原因是 17 年公司加大产品研发,导致研发费用率上升了 0.18 个百分点。

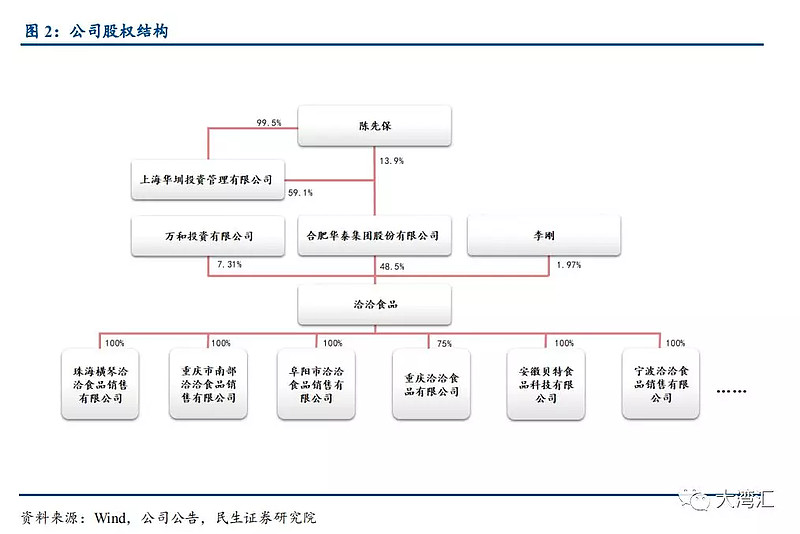

股权结构分析

历年分红情况

洽洽瓜子自2011年IPO募集资金20亿元:

2011年分红3.2亿元。

2012年分红2.36亿元。

2013年分红1.69亿元。

2014年分红2.36亿元。

2015年分红2.53亿元。

2016年分红2.02亿元。

2017年分红1.77亿元。

2018年分红2.53亿元。

八年累计分红18.5亿元。

第四部分 估值分析

你认为合适估值方法是什么?

考虑到瓜子的绝对弱周期性,洽洽业务的稳定性,我认为用PE估值法比较合适。

洽洽食品目前25倍PE,3.69倍PB,市场给出此估值的背后逻辑:

1.弱周期,业务稳定。

2.每隔几年可提价,抗通胀。

3.人均坚果消费量距离发达国家仍有2-3倍空间。

4.坚果市场潜力大,洽洽身处其中,未来拥有各种可能性。

历史估值PE

洽洽食品的历史PE在18.6倍至33倍之间徘徊(不考虑2015年)。

市场估值结论:目前25倍PE ttm,3.69倍PB,属于合理区间。近期可密切关注每日坚果的进展,如果进展乐观,此估值肯定算便宜了。如果每日坚果进展缓慢,洽洽食品也对得起这个估值。

附:主要参考资料

洽洽食品招股书

洽洽食品年报

中银证券研报

民生证券研报

天猫数据

第五部分 讨论

龙亮:三只松鼠有线下门店了,我们这里就有。

王辉:是三只松鼠的专卖店,还是便利店里的三只松鼠产品?

龙亮:@王辉 福建泉州啊,这里有专卖店

王辉:@龙亮 嗯嗯,收到。三只松鼠现在自己分不清自己到底是食品品牌【类似洽洽瓜子】,还是零食零售商【类似良品铺子】。自己又当零食品牌,自己又开专卖店,属于战略骑墙了。如果定位自己是零食品牌,就要大力扩展销售渠道。进入大量的便利店等渠道。如果定位自己是食品零售商,就应该引进其他零食品牌在自己的门店里,然后大力发展加盟店,类似良品铺子。

龙亮:这类从电商做起的公司都这样,没有那么明确,但是流量这块都搞得很强。

我自己有个办公室租给一个做食品电商的,一样是线上方面很强大。

王辉:我们可以保持观察和跟踪,这个要变起来也很快。

牛和智:@王辉 谢谢分享,我提一个问题,你说去年7月份开始提价,但今年一季度营收才增长1.26%,是不是说今年一季度销量是下降的?

徐明:谢谢分享!洽洽在瓜子品类中有没有定价权或者说定价权强不强?这两年线上业务进展如何评价,未来如何展望?@王辉

邓安迪:我对零食类的企业都比较小心,净利润率来看都不高,然后关于洽洽食品我有一个问题,树坚果类的几乎都是从国外进口,其实成本是居高不下的,虽然目前国内已经在种植了,但是周期都要5到10年以上,所以我其实不是很看好这个品类,毕竟进口过来成本太高,消费者消费能力也有限,并不能赚钱。

阿捏:@牛和智 一季度销量下滑应该没错,不过听电话会议说,是因为春节错峰,如果2018q4和2019q1结合起来看,还是有接近两位数的增长的。

蛇头:有什么渠道观察每日坚果的销售进展?

王辉:@牛和智 是的,销量是略降的。主要是2018年一季度增长了20%多,过年早,基数比较大。

王辉:@徐明 我认为洽洽瓜子在包装瓜子里应该有10%的溢价权。你也可以看到洽洽瓜子比其他包装瓜子,平均售价要高10~20%左右。线上业务目前就是瓜子和每日坚果。瓜子线上电商卖的主要是散装和恰恰瓜子。每日坚果竞争对手比较多,恰恰目前优势不在线上,主要在线下。

孤独捕猎者:@王辉 请问每日坚果这几年的年复合增长速度大概多少?谢谢

王辉:过去两年复合增长百分百。今年估计50%吧。

徐明:这几年市场一直期待洽洽在线上和坚果类取得突破,似乎还没有得到应证。

陈杰:今天说了每日坚果 我们送礼 老婆非要买沃隆的。

王辉:洽洽怎么可能在线上突破呢?线上不是洽洽的优势。线上突破也就是瓜子这个老业务。

整理人:徐徐 大湾区价投俱乐部