QA部分

Q1:房地产现在大家都很赚钱,顺鑫农业作为地主在自己地盘搞业务,为什么会亏钱?

A:公司地产业务主要在北京、海南和包头三个地方,而目前地产行业并不乐观,小地产很难赚钱,主要是拿地贵,融资成本高。其实从2012年公司的地产业务就不行了。

Q2:问问顺鑫农业有几种包装,有几种产品?哪一种好些?

A:陈酿是公司主打的品牌。

Q3:我看过之前对顺鑫农业的一个管理层分析,它在自己地盘拿的地盈利也很差。管理层的管理能力怎么样,三费费率的占比如何?现在有改善吗?

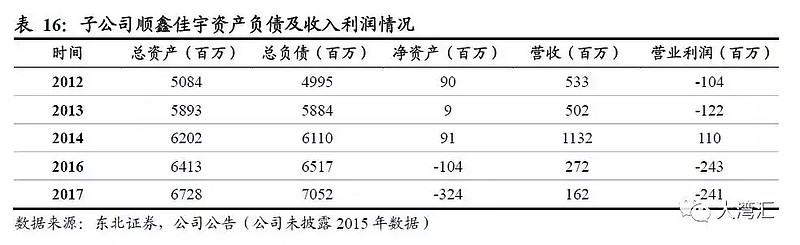

A:地产常年营业利润为负数,而且之前公司的管理也比较混乱,没有明确主要业务。从公司开始明确主要以酒和肉为主要业务后,公司的管理能力有在提升,从牛栏山的业务拓展、提前打广告看,公司的管理层还是比较有远见的。而且公司毛利率低是把销售费用转成了营业成本,净利率低主要是地产拖累。去年公司地产亏了2.56亿,导致公司的净利率很低。

Q4:公司做白酒,又卖肉,还有地产,为什么会这样子?这之间有协同吗?

A: 以前白酒不是公司主要业务的,后来才慢慢转为白酒业务的。

Q5:顺鑫历能史上业绩一直很差,这二年为何大爆发?几年后会不会又回到过去?

A:以前主要是卖肉的,地产是05年才开始搞的,所以是2012年以前公司的业绩很差的。近两年业绩大爆发是因为白酒业务起来了。

Q6:顺鑫有没有养猪?

A:没有养猪,是做的屠宰。

Q7:顺鑫的股价从07-17年基本没有增长,主要原因是什么? 多元化业务拖累还是主业同样缺乏有力增长?

A:增长是有的,主要是被地产和猪肉板块业务给拖累了。

Q8:牛栏山也算老品牌,过去也由顺鑫经营?

A:是的,过去一直都是顺鑫经营的。

Q9: 刚才听你说,相对高端白酒,低端白酒没有周期性或弱周期性?

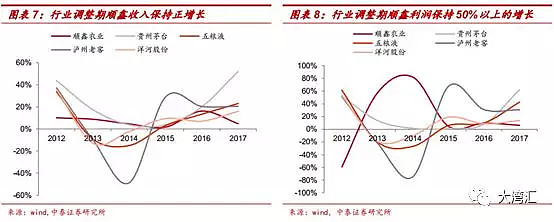

A:是的,我们先看下面的白酒周期。然后看下顺鑫农业的增长。13年塑化剂,五粮液、泸州老窖这些都是负增长,茅台增幅也下降很多,顺鑫农业没降。

Q10:这个周期图,是不是意味着,白酒的景气周期起码到2021年才结束?

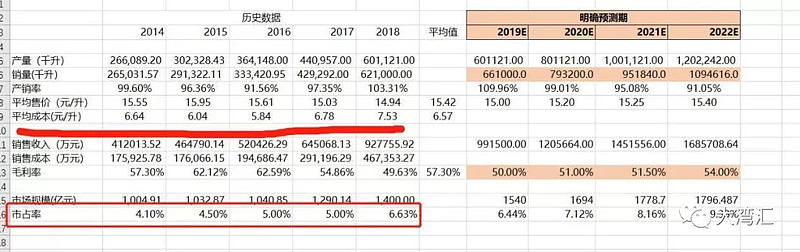

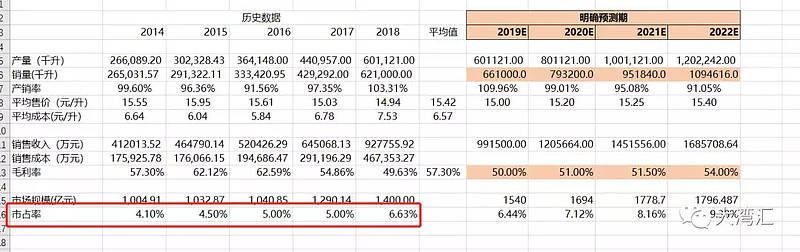

A:白酒景气度其实从去年开始一直在降了,不过市场头部效应集中更明显了。下面是产销数据:

Q11: 以前听过一句话是三斤粮食一斤酒。牛栏山二锅头卖15元,出厂价应该在10元以下吧。一斤粮食2元多,3元的成本。怎么能酿出这一斤酒呢?

A:平均成本是这个,按市场价跟公司的毛利,可以大致倒推一下出厂价。

Q12:7块钱一斤的酒是粮食酒吗,还是酒精勾兑。酒精勾兑的话,酒精是什么酒精?

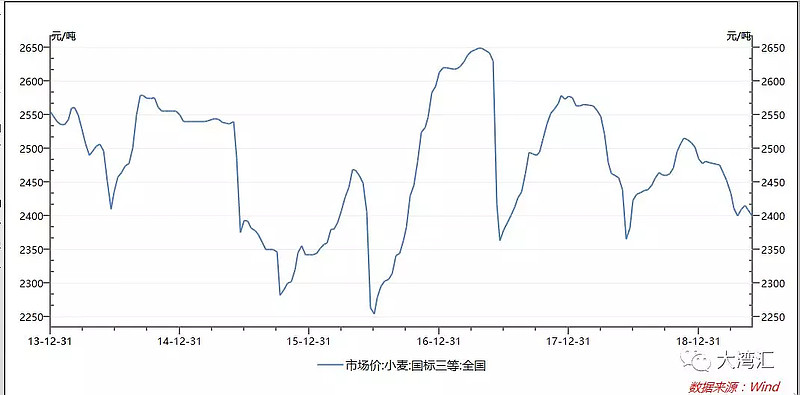

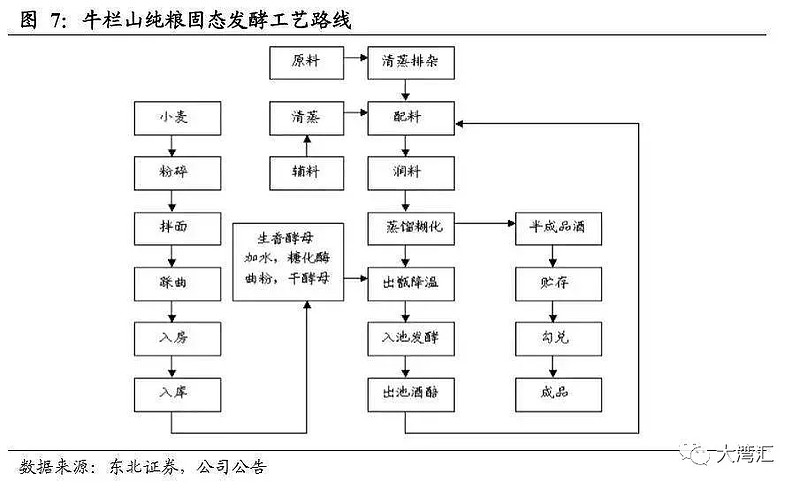

A:牛二主要是用的小麦,下面是小麦的价格以及牛二的生产流程图。

Q13: 茅台五粮液都需要一定的酒窖才能酿造出来。二锅头需要特定的酒窖吗?我看二锅头全国有三个生产基地,北京,四川,酿出的酒味道一样吗?

A:这个问题我也不是特别清楚,牛二很多都是通过租赁的,所以它的成本比较低。但是我认为研究消费品最根源在于渠道的铺设。产品也需要关注,但是不需要太深入研究,毕竟牛二是快消品。所以应重点关注的是其渠道的铺设。

自由讨论

易:白酒越低端,竞争越激烈,周期性也应该越强吧。

荔枝酱:低端白酒受经济周期的影响小,主要因为低端白酒价格便宜,更偏向于刚需。

另外不得不承认的是不少年轻人是不喝酒的,这个是事实。

风雨:对,我觉得高端白酒周期性更强。局部市场的扩张弱化了周期性。@荔枝酱 另外,判断白酒的周期不能看产能,产能有滞后性。看销量,然后看产能是不是一致。白酒生产和销售的时间割裂了,看产能会误导。

荔枝酱:是一致的,但是是折合的65度的。

易:白酒的总消费量未来一定是下降的,高端酒是品牌文化号召力竞争,低端简单粗暴(就是杀价)。

张铁辉:顺鑫白酒业务这块,有没单独的历史完整数据,尤其是营收年化增长率跟利润这块?

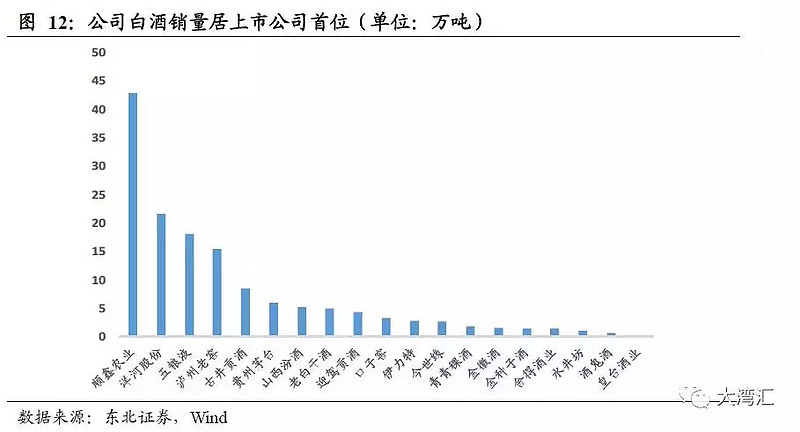

杨国营:下面这个图,显示顺鑫农业的销售量是第一,如果未来三年继续扩张一倍产能,市场能否消化?

荔枝酱:@杨国营 如果能打开市场是可以的,因为目前低端白酒的市集中度很低的。17年欧睿国际给的市占率是5%左右,假如提升到8%甚至10%,那么这个销量就很客观了。

风雨:浓香型白酒的生产特点决定了,如果他要生产高端酒的话,必然会生产大量的低端酒,这个是无法避免的,从这个角度上来说,浓香型白酒,它有大量的低端酒,本身就没什么成本,因为他不指望这个酒来赚钱。那么一旦五粮液,泸州老窖,洋河这些企业开始在低端酒上竞争的话。顺鑫农业还有什么竞争力吗?

易:顺鑫忽然大爆发,让人感觉不踏实。几年前一直关注,一直对管理层比较失望。

荔枝酱:五粮液洋河这些做低端酒其实是变相的拉低自己的品牌,而对于顺鑫农业而言,自己本身就是做低端的,公司的品牌号召力在,不会轻易受影响的。反而你看泸州老窖做低端,低端酒压根做不好。所以我不担心这些高端酒去做低端酒,抢顺鑫农业。

风雨:五粮液有对标的子品牌做低端酒啊。

张铁辉:我比较同意高端做低端不一定能抢多少低端的生意。牛二这种,还是有一定品牌知名度跟酒鬼喜欢。

杨国营:五粮液正在砍低端品牌。掉价,伤害自身高端形象。

王冠:中高端品牌酒如果出20元以下的产品,无异于自杀。而且,固态法的低端酒其实口感不如固液法低端白酒,杂质反而多。

张铁辉:在低端区域,厮杀的就是原有的品牌以及地方小酒企,长远看品牌集中度提升是有道理的。低端白酒,消费品的属性,消费群体是爱喝酒而且经常喝但喝不起中高端酒的人群。

荔枝酱:顺鑫主要卡位是15元的酒,而今年涨价的也非核心的酒,对顺鑫而言,如果经济不好降价,对顺鑫影响不是很大。尽管顺鑫有卖50元的酒甚至更高价位的。

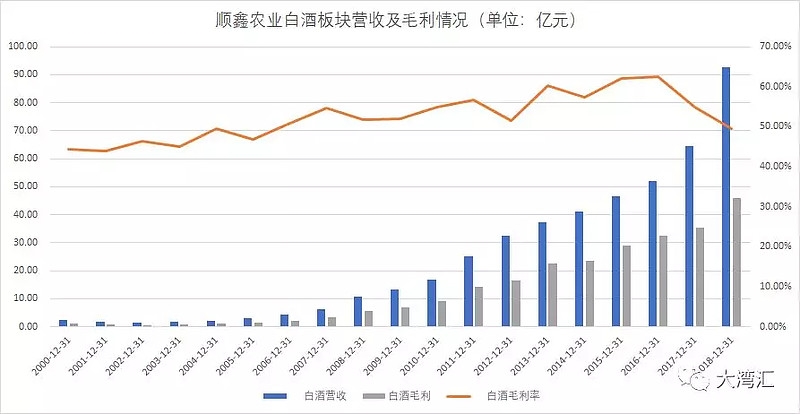

荔枝酱:看下图。刚才有个大佬问顺鑫农业白酒板块的净利润增长情况,说实话这个数据不好整,因为公司没有专门披露猪肉板块的净利润还有销售费用等。所以无法判断白酒有多少,但是我们可以用毛利代替。

张铁辉:@荔枝酱 谢谢,酒这块做得还是不错。看来确实被房跟猪拖累了。

风雨:剥离完杀猪和房地产可以有新的估值。杀猪这块没法做,不赚钱的烂生意。

Vancy:我认为如果剥离完其他业务,估值会比茅台五粮液估值高,主要是抗周期性。

风雨:不过我觉得你折现率才给8有些乐观,茅台我们用的是8。

荔枝酱:因为它有一部分是债券,债券的资本成本率低,股权的资本成本率高,所以折现率就低。

志愿者:这种估值方法误差还是挺大的,我用不来。

风雨:我觉得折现率的选择主要是看经营风险,资金成本是可以逐步优化的。

王冠:顺鑫负债基本都是地产公司的。剥离完就不用考虑了。

杨国营:估值这块不敢苟同,越精确越错误。

荔枝酱:绝对估值主要是估值的过程,不是值。主要是自己在做估值的时候会发现公司三费这些的变动情况。

风雨:我们考虑数值是为了分析,不是真的为了计算一个数值。

荔枝酱:对的,估值是为了发现问题,不是单纯追求一个值。值多少其实不是特别重要,永续折现这部分,我随便增长1%,其实对估值的影响很大。因为绝对估值主要的部分就是永续增长,所以主要的是前面的过程。通过过程去判断公司的发展趋势是怎样的最重要,在自己给定的折现率下,可以用现在的市值反推永续增长率,通过判断永续增长率是否合理,再判断这家公司是否可以买入。这也是一个思路。

风雨:所以还是要看它经营的持续性和自由现金流的比例怎么样。你永续增长率给的多少?

荔枝酱:顺鑫农业我只给了2%,所以很保守了。

风雨:这么低。“在自己给定的折现率下,可以用现在的市值反推永续增长率,通过判断永续增长率是否合理,再判断这家公司是否可以买入”--这个逻辑我不认同。

荔枝酱:保守估计。

荔枝酱:我以前也不认可,不过我认为是可以作为一个反推的逻辑去验证,还是可以用的。假如能够接受那个永续增长率,那买入没问题的。

风雨:折现率是反应自由现金流的风险,增长率是反应企业的自身市场地位,两个数据有重合部分,但是是独立的。

Yule:二锅头就是个量的增长,算快消品,价格可能也不会怎么提升。量也差不多没多少增长了,乐观一倍。

荔枝酱:这个是顺鑫农业的提价情况,乐观增长一倍是在公司新的产能投产的情况下的。公司目前是26条生产线,新项目是新增27条生产线。所以我大胆假设了公司的产能翻倍了。

Yule:你不能这么算,还要看整体市场。你的意思是只要公司加了产能就能卖嘛?

荔枝酱:是的,因为公司没有披露这个项目具体能增加多少产能。不是,但是公司已经提前打了广告。而且2018年公司的销售已经在卖库存了。

Yule:拿上54条生产线算了。总体白酒的销量在下滑,冲击最大的就是二锅头。长期来看可能还是茅台等高端好点。

荔枝酱:是,总体是下滑,但是你看头部的几家公司各个爆量。这个不是矛盾。

Yule:二锅头这块竞争还是很激烈,算不上头部。

荔枝酱:是啊,低端酒走的是量,高端酒走的是价。我说的是各个细分领域里,二锅头在低端酒里就是低端酒的头部公司。顺鑫农业本身就没有像茅台这类的高端酒,所以不能跟茅台这些放一起相提并论。

Yule:那如果未来低端量继续下滑,目前就是最高点,你的占有率增长可能量并没有提高。等于销量不变。

荔枝酱:这也是为啥市场上那么少人关注到顺鑫农业的原因。

荔枝酱:目前,低端酒,各种地方酒加一起的市场份额大概90%,顺鑫只有7%不到。

Yule:这个数据貌似不太准,实际数据2017年二锅头销量占整体4%。如果低端才10%,今年占整体超过5%。你这个7%不够准确,因为总体销量和二锅头销量都可以查到,你这个份额是销售额份额还是销量。

阿土仔:白酒本身应该是分离均衡,而非混同均衡。牛二的对手是红二和老村长,而非茅五剑。地产和猪肉越早剥离越好。

荔枝酱:是的,低端和高端的思维模式不能一样去算的。

荔枝酱:这个数据是欧睿国际统计的。

Yule:我查的数据国家统计局和顺鑫的年报。

张铁辉:@荔枝酱 低端区域,几大品牌的价格竞争大吗?恶性竞争还是比较良性的竞争?每次提价后对销量跟份额影响如何?

荔枝酱:低端白酒几大品牌价格定位差不多的,目前看还是良性的竞争。

陈海涛:这是顺鑫农业的主打产品陈酿吗?

荔枝酱:对,主打是陈酿。

陈海涛:还是那么便宜,我喝过,后来用来炒菜了。有没有中端一点的?

Yule:销售额,销量7.5%了,还是要谨慎,占比15%不敢想。

荔枝酱:

https://mp.weixin.qq.com/s/PUJf4ZJuqbJ0kDjzvGbzwQ。今天酒业家也写了一个顺鑫农业的,写的不错,大家也可以看看。

荔枝酱:@yule 你这个二锅头数据是指的牛栏山自己的还是整个二锅头的数据。15%我也不敢想,但是我认为10%能到已经很不错了。

Yule:公司所有的白酒销量数据,你看年报有啊。去年总体800万,销售是60万升。这不是7.5%。

荔枝酱:我知道。整个低端800万升?我是根据欧睿给的市场占比以及公司的销售数据推出低端酒的销售份额。另外一个我在做的过程中,有个矛盾的地方是,有些证券写的2017年公司的市场份额是6.2%,欧睿和东北证券给的是5%。而市场空间,大家都给的是光瓶酒的市场预估值,都是给的1000亿,2020年1200亿。

千里:以食用酒精为酒基勾调的低端白酒比固态法低端白酒有优势这点,我查老窖资料的时候也注意到了。

王冠:@千里 看来我的判断是有依据的。只不过液态法与传统大众对好酒的认知相悖,没人敢大肆宣传。

千里:是的。是有依据的。

Yule:我按照总体销量占比,我没看到低端数据。

荔枝酱:我是通过别人之前算的市占率,推的低端酒的数据,算出的公司的占比。

编辑: 果壳里的哥 大湾区价投俱乐部