古井贡酒分享分享讨论

主分享人: S.Chan 大湾区价投俱乐部

本文是根据S.Chan的分享以及大家的讨论汇总编辑而成。内容主要包括四部分:

1 分享前的问题提问。

2 S.Chan分享部分。

3 自由讨论部分。

4 陈永的补充及讨论部分。

分享前的问题提问:

南海飞鹰2012提问:

1 相比次高端的竞争对手,古井贡酒在省外的竞争力如何?古井贡在省外为何不采取深度分销模式?

2 据我所知,古井贡的高管并没有股权激励,它如何对高管及骨干员工进行激励的?

3 是否存在大股东侵犯小股东利益的情况?公司历年的分红,回购(如有)情况如何?

4 古井贡是近年来的大牛股。纵向比较历史,横向比较同行,古井贡现在的估值处于什么位置?

朱莉提问:

1、如何看待持续多年的大量渠道库存?目前有何变化吗?未来有计划调整渠道库存吗?

2、遥遥领先的销售费用率预计何时能下降以及部分释放为利润?跟国企体制和激励政策有很大关系吗?

3、黄鹤楼的相关情况?

飞龙在天论道的提问:

1、目前企业增长来源结构调整,也就是次高端升级。低价酒量下降,中端酒上升。以价的提升来弥补总量的下降。基本符合收入增加,喝少喝好的健康理念,但其可持续性有多少?

2、发展空间:作为区域性酒销售占比不足20%,省外开拓也非常不易。总体上有内忧外患之感。公司发展看点在哪里?

3、公司的强渠三通模式是否存在开支过大,效益不高的情况?省外拓展是否会遇到问题。未来公司渠道模式是否有更好的方式?

孤独捕猎者的提问:

1.古井贡在白酒行业定位于什么位置?与其竞争对手有哪几个?他与这几个竞争对手有哪些差异化?

2.古井贡管理层没有一个持股,并且工资薪酬常务副总经理闫立军拿最高159.1万元,总经理助理朱向红拿139.5万元,其他的包括董事长、总经理的工资都低于100万,请对公司的薪酬制度与激励政策做个评价,能否起到激励作用?

3.请对古井贡与其竞争对手的渠道利润做比较,它的经销商的积极性处于什么水平?

4. 请谈谈白酒行业的天花板,是否到了存量市场,强者抢占弱者并淘汰弱者的市场?

5,请看古井贡分红与融资的金额看,分红÷融资=0.97,小于1,看来对股东回报是不好的,你对公司未来分红是如何看的?是持续提高还是稳定2017年的40%-50%?

Vancy提问:

1,省内省外销售模式不一样,各有什么优劣?

2,古井处于竞争激烈的中低端酒,有什么竞争优势?

3,最后是行业问题,中端酒提升销量,需要哪些条件?

S.Chan分享部分

S.Chan 先给出了自己关注古井贡的原因以及古井贡基本情况。

关注古井贡的原因:

1、古井贡酒本身所处白酒行业本身就是一个好的赛道;

2、白酒这条赛道中首选还是品牌,如有渠道强管控能力叠加更优。品牌可以分为几个维度全国性、区域性或者高端或者中低端等均有各个品牌的龙头企业,古井贡酒作为强区域龙头进入筛选范围,叠加古井贡酒的强渠道管控能力,使其在区域性白酒企业中优势凸显;

3、公司具备优秀管理层,古井经历了盲目多元化失败后,07 年开始聚焦主业,后推出年份原浆系列白酒,打造中高端品牌形象,并且开始省内进行渠道深耕。

古井贡的基本情况:

1、公司在 08 年推出年份原浆、09 年开始深耕渠道使得公司营收及净利润高速增长,08-17 年营收端复合增速 19.72%(扣除黄鹤楼 18)仅次于茅台和洋河股份,净利润复合增速达到 47.59%居白酒板块首位,缩短至五年周期内 12-17 年古井营收复合增速仍未 10.67%,仅次于茅台。

2、公司的管理层优秀在纠错及时,定位明确,发展高端品牌及深耕渠道。

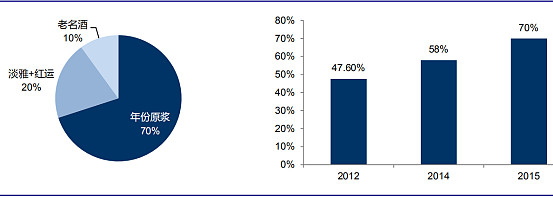

3、90 年代起古井贡酒在王效金的带领下开始多元化发展,包括酒店、矿泉水等,2000 年古井贡酒集团旗下公司达到 30 家,涉足 20 个行业。过度多元化,影响了古井贡酒的品牌形象,竞争力开始下降,04 年开始公司推行改制实行“管理层持股”由于利益分配问题没有实施,07 年原董事长王效金开始被带走。07 年后曹杰上任成就今后古井:发展战略清晰明了,白酒、高端、区域、深耕确定战略方向:08 年将集团 13 家公司剥离,提出“回归主业白酒、回归市场高端、回归到古井历史辉煌位置”的战略目标,提出“聚焦产品,聚焦区域,聚焦营销”的销售策略。打造中高端品牌提升品牌形象:08 年 8 月推出了中高端产品“年份原浆”,改善古井的产品结构,打造高端品牌形象,目前年份原浆营收占比超过 70%。

4、渠道管理能力是古井的另一大看点。安徽省内白酒企业竞争激烈,也促进了企业之间的营销方式的创新,洋河的深度营销模式来源于徽酒,以古井贡酒为代表的区域性企业在区域内的深度营销能力全国一流。

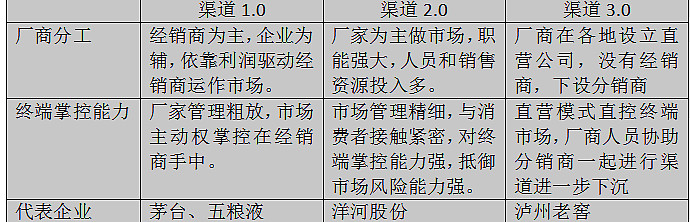

全国主要是经销商模式有三种:

古井贡酒对于其渠道发展的路径定位清晰:生存板块(安徽省):精耕细作,做到市场第一;发展板块(苏鲁豫浙冀): 采取大经销商制,并且在部分地区设立直营公司,深入营销;潜力板块(北京、深圳、上海等)销售达到一定规模再进一步扩张。

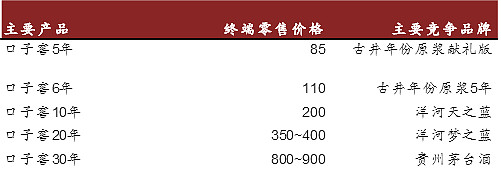

作为一个区域性企业,省内的品牌力强,主要竞争对手是口子窖!

古井贡酒的主要省内竞争对手是口子窖,两家企业的经营风格完全不同,主要体现在两个方面:

1、口子窖产品主要聚焦在中高端,并且推出时间早品牌积累时间长,使得口子窖在消费升级时代中最受益;而古井贡酒推出年份原浆后才开始于口子窖竞争,属于往中高端倾斜,仍有部分中低端的份额。

口子窖销售模式采取经销商模式,经销商负责终端营销并且费用在出厂价中有所折让,公司在销售端不需要投放太多费用,古井贡酒则完全相反采用“厂+商”模式主导市场推广,终端费用投入大,导致古井的盈利水平大幅低于口子窖。

两者虽然为直接的竞争对手,但是由于两家的追求目标有所不同,因此并没有出现过度针锋相对的局面!

S.Chan集中回答大家分享前提出的问题

Q: 相比次高端的竞争对手,古井贡酒在省外的竞争力如何?古井贡在省外为何不采取深度分销模式?

A:古井贡酒在省外的竞争力是偏差的,并且目前只在山东及河南市场做的比较好,其他省份扩张明显是品牌力不足的,并购黄鹤楼也能侧面说明走出去的难度!省外市场在品牌力不足的情况下采用深度分销的模式导致费用投入过多,因此前期只能依靠大经销商的渠道资源去投放。

Q:据我所知,古井贡的高管并没有股权激励,它如何对高管及骨干员工进行激励的?

A:古井贡酒确实没有股权激励的政策,但是不排除今后有政策推出!管理机制相对于企业来说是锦上添花的作用,即便没有股权激励措施的情况下上市过往取得的成就,足以体现管理层做事的态度。

Q:是否存在大股东侵犯小股东利益的情况?公司历年的分红,回购(如有)情况如何?

A:目前还没有出现侵犯小股东利益的情况!公司过往分红比例大约在30%左右的水平。分红情况在行业处于一个中等偏下的水平。目前古井贡酒的估值相对于历史来说处于估值中枢一下,对标同行业来说处于中等水平,相对合理!

Q:古井贡酒渠道库存情况?

A:古井贡酒的向经销商压货的现象确实存在,不过这是与公司在省内较为强势的主要体现。主要是控制好和经销商的关系,适当的保持高库存拉长周期保证酒体醇和,并且能够占住经销商的资金和经历,保证古井动销中经销商的积极性。

关于古井贡酒的毛利率情况,主要是公司在售价中包含了促销相关的费用,导致了其毛利率水平处于高位,但是结合其销售费用率来看处于平均水平。

Q:黄鹤楼的情况?

A:黄鹤楼18年有传言说破10个亿,18年中秋节之前完成了17年的全年销售,18年4季度发了接近2个亿的货。黄鹤楼还是有待观察!

Q:目前企业增长来源结构调整,也就是次高端升级。低价酒量下降,中端酒上升。以价的提升来弥补总量的下降。基本符合收入增加,喝少喝好的健康理念,但其可持续性有多少?

A:白酒总量上来看基本上保持稳定或者有下行趋势,但是未来趋势是低端酒集中度提高,中高端酒份额上升,实现对中低端白酒的挤压式增长。

目前不依靠量增长只能通过价增长只是在行业大的背景下出现,到微观企业依旧是量是最核心的增长动力。

Q:发展空间:作为区域性酒销售占比不足20%,省外开拓也非常不易。总体上有内忧外患之感。公司发展看点在哪里?

古井贡酒是因为其作为省内绝对龙头看起来内忧外患,有压力才有动力,古井在过往的经营中已经充分体现出其发展战略及执行力都是具备可行性的 !作为一个强区域性龙头,在凭借在省内的品牌影响力及渠道渗透力可抵抗行业发展的波动,确定性较强!

Q:公司的强渠三通模式是否存在开支过大,效益不高的情况?省外拓展是否会遇到问题。未来公司渠道模式是否有更好的方式?

A:渠道模式的选择问题上,公司灵活根据自身的优劣进行选择,在品牌强势区域进行渠道深耕,采用洋河模式;在品牌力弱的地区,充分利用大经销商的渠道优势进行铺货销售,若在异地的品牌优势不断加强,同样会不断进行渠道的深耕,减小对大经销商的依赖!

自由讨论部分:

xdove~鸽子:上次提到管理层任期快到,年龄也快到退了的年龄了?

xdove~鸽子:在品牌力弱的地区,充分利用大经销商的渠道优势进行铺货销售,若在异地的品牌优势不断加强,同样会不断进行渠道的深耕,减小对大经销商的依赖!这个会不会导致大经销商一开始就不愿意接手做大?

S.Chan:管理层年龄对于古井贡酒并不构成影响,梁金辉65年,退休还早;并且目前的总经理和销售主管均为70后,完全可以实现内部选拔人才,并且执行当前的战略!

南海飞鹰2012:古井贡酒属于浓香型白酒吧?它与其他的浓香型白酒龙头有何不同?

xdove~鸽子:高端白酒稳坐钓鱼台,低端白酒寡头走量集中,中端这一部分各企业激烈厮杀,对于中端白酒你觉得最主要的观察角度是什么?

孤独捕猎者:关于古井贡酒的高毛利率的逻辑,它的产品价格低于五粮液,难道它的原材料和工人工资大大低于五粮液吗?

S.Chan:大经销商不会的,时间没有那么快的,发展到一定程度以后会发展一些小经销商,并不是完全砍掉大经销商。

S.Chan:古井与其他的浓香型在产品香型没有什么太大的差异,只是公司的管理层选择的产品战略往中高端靠拢及进行省内渠道深耕,管理上的优势!还有就是省内品牌优势,但是这个在每个省都会存在的,也不想茅台那样天然的品牌壁垒!

S.Chan:中端白酒我觉得是竞争格局的最差的一个领域,做成全国性的很困难,如果是区域龙头品牌进行渠道深耕还是有一些机会的!

S.Chan:古井贡酒的毛利率并不是真的高,只是表面上看着高一些!看白酒企业的毛利率最好结合一下他的销售费用率,因为很多时候都会把促销和营销费用加大出厂价中!

S.Chan:古井贡酒在省内渠道上经常做一些促销活动,争取把货铺到消费者眼前让消费者去选择,也就是说古井贡酒的龙头地位是公司辛辛苦苦靠渠道及营销打出来的,并不是享受其品牌力抢占市场份额。

xdove~鸽子:古井贡在安徽省内占比现在大概多少?未来还有多少提升空间?

南海飞鹰2012:古井贡的股权结构是怎么样的?公司实施股权激励的可能性有多大?古井贡的股权结构是怎么样的?公司实施股权激励的可能性有多大?

xdove~鸽子:如果省外扩张艰难,是不是未来还得主要靠省内的市场拼杀?

S.Chan:安徽白酒市场260亿元,高端市场基本上被茅台和五粮液垄断,中高端及中低端产品则以本土品牌为主,17年古井省内销售额48亿元。

飞龙在天论道:类似汾酒、古井这类的差异性都不大。如果局限于区域,天花板也看得到。最终也就靠自然提价了。类似古井,竞争激烈,品牌上没有什么溢价空间。那么如何看待投资价值呢?基于消费升级的继续成长,业绩推动?

飞龙在天论道:区域占比不到20%,很分散。

S.Chan:像这种区域性企业最终还是要看其渠道深耕带来的量的增长,然后是品牌打造带来的结构上的调整,类似于古井打造原浆系列、洋河打造蓝色系一样!依靠品牌溢价空间很难,那就属于全国化高端品牌白酒的逻辑了。

南海飞鹰2012:安徽为何成为酒企必争之地,有什么特别的地方吗?安徽酒企众多,有什么独特的资源禀赋吗?

孤独捕猎者:@S.Chan 我还是没有搞明白它的高毛利率的逻辑,因为毛利率是营收-营业成本后除以营收,营业成本与原材料和人工成本以及水电等,而营收与出厂价格和销量有关,难道古井贡的出厂价高于五粮液,然后终端价格降低来销售,只有这个逻辑想的通。

孤独捕猎者:还有就是原材料和人工大幅低于五粮液。

xdove~鸽子:安徽的人工便宜?

孤独捕猎者:这样销售费用率高的逻辑也获得支持。是这个逻辑吗?

S.Chan:毛利率高是因为在出厂价中包含了营销及促销费用,在终端销售的时候回以赠送或者折价的方式进行销售。

xdove~鸽子:那就是相当于把营销费用一部分算在出厂价里了。

孤独捕猎者:应该是那个逻辑,高出厂价,然后降价销售给消费者。

S.Chan:是的孤独捕猎者-茅台。

S.Chan:同全国其他白酒企业相比古井的销售费用率同样居前,古井贡酒在安徽市场表现强势更多的是依靠其强势广告及促销活动带来的,根据2017年的销售费用构成看广告费用、促销费用、样品酒分别达到5.8亿元、5.42亿元及1.29亿元,占到销售费用的比例57.8%。

孤独捕猎者:S.Chan 那接着问,为什么如此经营?与茅台的模式是完全相反。

S.Chan:不仅是茅台相反,最明显的可以看出和口子窖对比最明显!

孤独捕猎者:会不会把自己陷入到销售业务里太深了。

S.Chan:其实这与公司的一个经营文化有关系,国有企业一般比较偏好做规模,不是太追求利润!而省内另一家企业就是完全相反的,更多的追求品牌塑造而带来的利润回报,口子窖就是讲产品放到终端门店,等着消费者来选择,而古井是那种门店铺货面积最大主动推销给消费者!

xdove~鸽子:古井贡在省内占比18%+,管理层有没有目标省内要占到多少份额?

S.Chan:具体目标没有的,只是说还会继续深耕的,即便古井最为规模最大的龙头企业也并不是在每个地级市都很强势的!

S.Chan:会不会陷得太深,还是动态跟踪吧,如果销售投入能够带来相应的增量就没有问题,如果边际弱化还仍然继续高费用支出就该谨慎了。

孤独捕猎者:大家讨论一下这种销售模式的优劣,高的出厂价,然后再降低价格推向市场,经销商的积极性能否最大化发挥?

S.Chan:这个应该是两种方式,一个是高出厂价里面包含了促销费用,另一个就是低出厂价,经销商自己承担促销费用!

孤独捕猎者:对,这两种模式哪种更好,或者在不同条件下,会更好。

孤独捕猎者:如果你是经销商,你愿意销售茅台还是古井贡?

S.Chan:这个需要选择吗?

xdove~鸽子:茅台不能和任何其他家对比。

孤独捕猎者:古井贡到底给经销商的利润是多少?比如卖出一瓶600元古井贡,经销商获利多少?

Vancy:都羡慕茅台,但经销权很难拿到。茅台经销商的高毛利率,也是不正常的。

孤独捕猎者:茅台目前买一瓶茅台1800-2000元,经销商能获得800-1100元。

xdove~鸽子:除了茅台,一般其他经销商能获得多少?比如五粮液、洋河?

xdove~鸽子:古井贡会不会有价格倒挂的情况?

Vancy:对啊,根本不正常@孤独捕猎者。原本属于股东,公司的利润被经销商拿走了。

xdove~鸽子:茅台这种情况会不会被质疑利益输送吗?为什么让那么多利给经销商?

孤独捕猎者:所以目前茅台处于在改革中,一是逐步减少经销商,二是加大线上自营Vancy

孤独捕猎者:肯定有利益关系。但是在行业危机时,经销商也能助茅台一臂之力,比如2013-2014年就体现出来了。

S.Chan:古8终端价在合肥周边,基本维持在215-220元,渠道商利润还可以,但是没有17年大,17年拿货价低于200。

千里:茅台的经销商13、14、15年三年没挣钱,也不是一直日子都好过的。

S.Chan:茅台太特殊了,即便是五粮液和洋河的利润空间也没有难么大的,五粮液大概也就60-70的毛利空间。

Vancy:五粮液6,70也没有。

千里:按说茅台终端价格上来了,茅台可以提价的,又要讲政治不能提。

xdove~鸽子:按理说古井贡属于竞争优势不明显,产品优势不明显,增长空间也不明显的啊,和龙头的PE也没有差距啊。

S.Chan:这个我觉得还是分开来看,从整个白酒行业来说肯定古井肯定不是最好的选择,但是从区域型企业来说古井的竞争优势还是比较明显的,当然最核心的是公司的管理优势!

xdove~鸽子:感谢S.Chan 的分享,今天的分享暂时到此,大家有关于古井贡的问题可以继续在群里讨论。

陈永的补充及讨论部分:

陈永:大家好,我简单介绍一下我所了解的古井贡酒。

陈永:古井贡酒地处亳州,这是一个官僚文化比较兴盛的地区。作为市政府控股的公司,古井也很难例外。

陈永:除了白酒之外,古井集团涉及到市政建设的各个方面,最突出的是房地产。在亳州市区的各个角落,都能看到古井的影子。

陈永:问题的关键就出来了,因为古井集团最大的利润来源是古井贡酒,而别的领域难见稳定盈利,所以,不可避免的需要古井贡酒作出一定的牺牲或者说奉献。

南海飞鹰2012:有没有剥离的可能?

陈永:我说的是古井集团,不是古井贡酒。目前是剥离状态。

陈永:但是大家也注意到了,古井的费用是比较高的。相比较在同一地区的私营企业口子窖,古井的净利润率低于口子窖。

陈永:单纯说对古井贡酒的认可度,在我们亳州,是非常认可的。好喝,符合消费水准。

陈永:但是随着口子窖的上市,通过凌厉的市场布局,目前口子窖在一步步蚕食市场份额。其以前的边缘化状态,现在已经具有话语权了。

陈永:我个人观察,贴身肉搏,这里面古井的国企劣势就表现的淋漓尽致。随着梁总逐步步入退休状态,强势的领导风格能否持续,需要画一个问号。

南海飞鹰2012:我猜测,体制不改,可能还有很大的隐患。

陈永:至于有朋友问代理权的问题,这个问题是这样的:为了扩充市场,古井的代理是敞开大门的。不存在代理权稀缺的问题。这方面没什么问题。

陈永:飞鹰大哥的猜测,也是我所担心的。

陈永:安徽这个区域,主要是竞争的问题。安徽本地有4家上市,同时还有未上市的几家,比如宣酒、文王贡酒、高炉家酒,以及邻近的洋河,这些酒类公司在安徽的势头是此起彼伏。都是贴身白刃格斗。

陈永:我记得2016年是宣酒火了整整一年,把别的酒都压制下去。2017年开始口子窖冒头,整个安徽200元左右这一价格区间的白酒,是市场的主要竞争区间。原因在于:安徽人特别皖北人嗜酒。但凡聚会,没有几瓶白酒是不可能的。

陈永:整体而言,我个人看淡古井,看好口子窖。虽然两者都会增长,增速而言,口子窖应该更胜。

陈永:今年的股东大会,我这两家都会去看看,到时候跟大家分享。一点浅薄的认知,分享与大家。谢谢飞鹰大哥。

S.Chan:口子窖开始加大在省内的推广力度了吗,怎么判断口子窖增速会高于古井 陈永

elemeNt :陈永 感谢您对于古井的分享 不知道在国企改革方面 古井是否有些动作?

陈永:elemeNt 不太了解。今年股东大会会问一下。

陈永:S.Chan 这是我直观观察。

S.Chan:能直观看到就是你的优势。

陈永:河南本地酒都不行。现在看,谁能占据河南,谁就是赢家。

清风若逸:口子窖和古井贡酒不是一个级别吧,体量近一倍差距。

清风若逸:不过口子窖盈利能力比古井贡酒强太多。产品结构问题?还是费用率问题?

S.Chan:这个核心还是要看企业自身的战略定位及追求的目标,作为国有企业古井贡酒更加倾向追求规模,而口子窖品牌塑造的时间比古井的原浆早,不太追求规模而是追求利润!规模体量上不能对标只能说古井规模大了,但是作为一个区域性品牌不合口子窖对标,剩下的就更不能对比了。

清风若逸:关键是盈利能力的差别是怎么造成的,而且能差这么远。

清风若逸:口子窖品牌力相较强一些,所以推广费用低,也即口子窖产品好卖一些?还是口子窖成本比古井贡低?亦或是口子窖相较古井贡走的高端路线?

xdove~鸽子:营收差一倍,利润差不多,昨天孤独捕猎者-茅台 的疑问,古井贡是不是过度营销了?这个战略的性价比是不是有些问题?

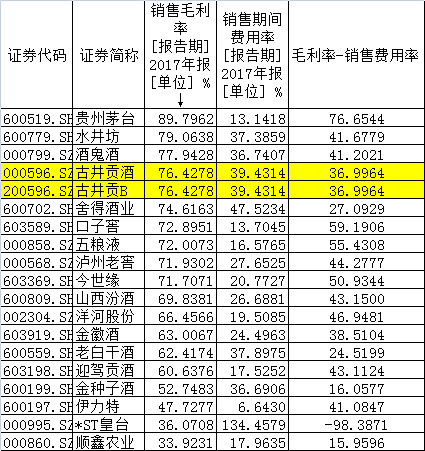

S.Chan:目标追求规模自然公司就放弃利润呀,费用率及产品结构都存在的,最主要的还是推广费用。口子窖年份酒系列推出的时间要早,品牌培育的时间早,可以更好的享受品牌溢价,同时公司在终端投放上要低很多,就是将产品铺到终端门店由客户自由选择,不需要太多推广费用。这个表格应该很好的解释了这个问题。

S.Chan:有没有过度营销这个我也不知道如何去判断,不知道其他朋友有没有一个很好的判断准则 。但是我觉得只要公司的投入带来相应的产出就没什么问题,这个总是需要动态跟踪的,并且古井这种经营方式是一直存在的,最后带来了08-17年营收端复合增速19.72%(扣除黄鹤楼18)仅次于茅台和洋河股份,净利润复合增速达到47.59%居白酒板块首位!

清风若逸:毛销差相差有22%,这39%的销售费用率不是一般的高。

Vancy: 古井,是否可以理解成高投入,高产出?

S.Chan:高投入,带来了相应的收入规模,利润上确实要差一些!

清风若逸:销售费用率未来有可能下降吗?

xdove~鸽子:古井如果一直是这种打法,那么应该不会主动降低销售费用率.

S.Chan:这个要动态跟踪下,看公司长期的战略吧,如果想做全国化,费用率短期内很难下降!

南海飞鹰2012:谢谢分享!