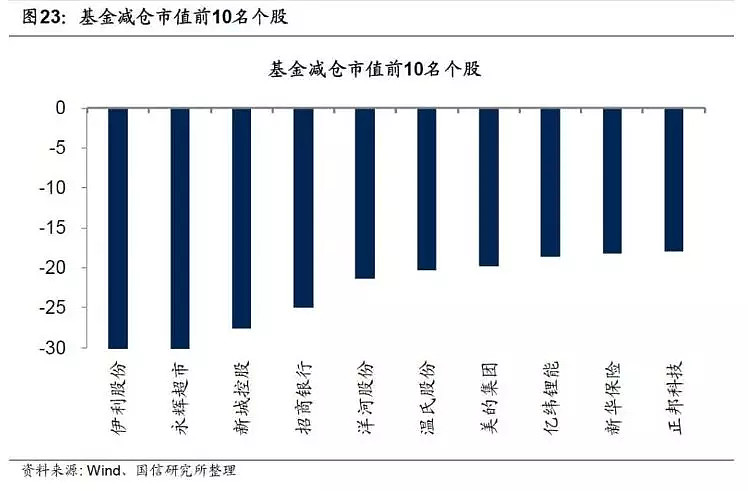

今天来说说伊利股份。基金三季报显示,第三季度公募基金减持前十大个股中,伊利股份以80.97亿元的减持金额位列榜首。伊利也在外资的减持名单。

7月以来,大白马伊利股份确实遭遇了较大幅度的调整。很多投资者担心奶源价格上涨,叠加竞争对手蒙牛特仑苏的促销,也会打击伊利股份业绩。

同样是做“卖水”的生意,实打实地赚一份钱,卖酒的茅台屡创新高,而奶业龙头伊利为何大幅下跌还被减持?

在10月30号,伊利公布了业绩季报,表现了超预期的业绩弹性。一天涨幅6.93%,突破20日线和半年线,一洗前耻。趋势逆转了吗?

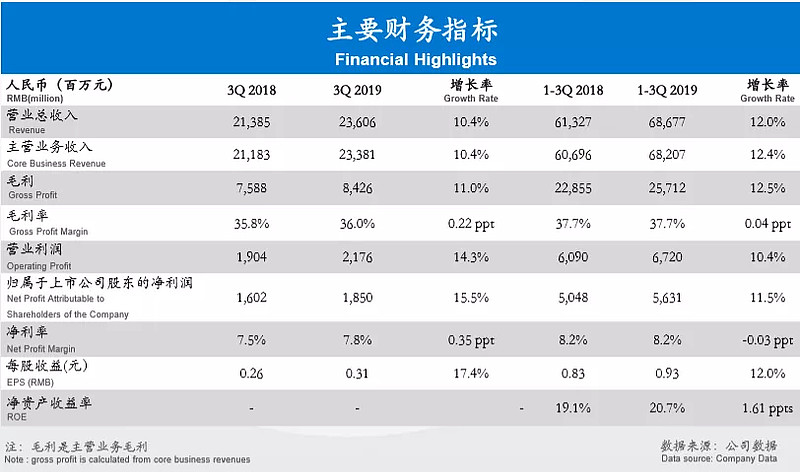

从业绩上看,公司2019年前三季度实现营收686.8亿元同增11.98%,归母净利润56.3亿元同增11.6%,单Q3收入236.1亿元同增10.4%,归母净利润18.5亿元同增15.5%,收入增速环比Q2改善,利润超预期。

业绩的超预期,主要是因为公司液奶核心单品,依然保持稳定较快增长。买赠促销力度可能逐步放缓,但产品结构优化,对冲了原奶成本上升影响(猪肉涨价,蛋白质替代品都跟着涨)。

利润端看,公司Q3毛利率同增0.2pct至36%,Q3净利率7.86%同增0.4pct,表现持续改善。

费用端,Q3销售费用率21.8%同比减2.3pcts,主因去年赛事及新品广告投入基数较大,今年公司适时调整市场投入节奏,运营效率及费效比逐步提升。

乳制品行业投资逻辑

1、在乳制品行业,一直有“得奶源者得天下”之说。

高质量原奶的稳定供给是乳企长期发展的基础,龙头公司拥有在资本、管理等多方面的优势,有在加强奶源布局上的领先优势。

在原奶价格上升的情况下,伊利、蒙牛等龙头企业,能够通过产品结构升级,和费用的灵活投入,消化上游成本的提高,保持利润的合理增长;同时可以更高端、更有品质的产品,去扩大毛利。

根据凯度调研数据显示,伊利金典、安慕希、畅轻、每益添等重点产品销售收入同比增长15%,其中核心单品金典同比增长22%。

2、销售费用率,是重要PK。

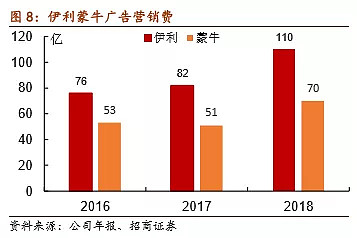

在快消品行业,销售费用得到使用效率成为企业重要的考核指标。其中包括线上的营销费用,以及线下的经销商让利等你,其中线上广告营销费用占绝对的大头。

常温奶是龙头的基本盘,体量大、盈利强,一般是营销资源主要倾斜方向。像重要的大单品的宣传,比如伊利的金典系列,蒙牛的特仑苏等,公司一般不吝资源投入。

对重大体育赛事等冠名的争夺,比如世界杯、冬奥会等等,则对品牌提升意义重大。但是,如果对一些还未经历过市场印证的新品促销宣传,倾斜过多资源,则会影响使用效率。

近年来,热门综艺的冠名费已进入5亿级,流量入口一票难求,这使得小乳企通过打造“爆款”,弯道超车的难度大大增加,这也增加了伊利、蒙牛这类企业的渠道护城河,小品牌砸不起。

3、主营业务结构产品结构,需要重点关注利润贡献大头。

奶业公司的业务结构主要由液态奶,奶粉,奶酪奶制品,以及一些乳酸菌饮料等品类的全布局,但是主要业务还在液态奶。

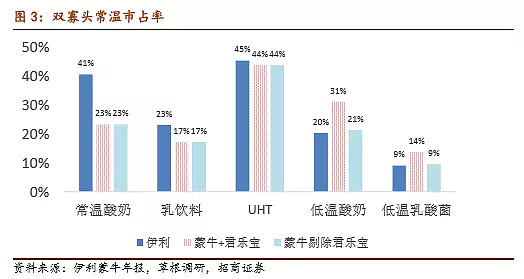

液态奶又分为常温奶、低温奶、鲜奶酸奶的差别。目前,国内主要还是以常温奶的消费习惯,并且常温奶按箱销售,运输折损少,还是利润贡献大头。

对于龙头来说,在常温优势非常明显,也很难动摇。

鲜奶的商业模式和冷链要求决定了,其最终难以实现品牌全国化(并在此基础上实现品牌溢价)。巴氏奶全国化难度大,龙头或以补充布局为主。低温酸奶当下卡位为主,等待整合契机。

所以,奶业竞争,大头还在常温奶上。这部分目前增量较少,主要呈现此消彼长的竞争态势。所以要从上游奶源的议价能力及策略,以及销售使用率上来看二者的竞争优势。

所以,奶业公司的竞争需主要关注:大类单品的销售情况;以及渠道上能否精耕下沉、品类升级创新;能否持续优化费用。

乳业赛道龙头优势突出

长期看,非常看好乳业赛道。中国市场潜力巨大。

从1923年,美国卫生公共卫生署就将发展奶业定义为牛奶是超过任何单一食物,成为维护美国人健康最重要的营养源,尤其对老人和儿童。2017年美国人均奶业消费量301公斤,咱们国家现在大概是36公斤。

从行业竞争格局来看,目前,中国乳业竞争格局较稳稳定,呈现双寡头地位。尤其是常温奶的市占率上,伊利和蒙牛两大龙头,大约占70%左右的份额。

伊利是A股上市公司,蒙牛在港股上市,从公司基因来看,蒙牛的进攻性较强,伊利则比较稳健。

乳制品龙头,凭借强大的渠道管理能力、全面的产品布局将在存量竞争阶段更快的提高市场份额,长期投资价值不变。

展望2020年,原奶成本仍处于上行期,考虑到上游供给紧张,龙头业绩弹性更强,市场份额持续提升。短期可通过调结构、控费降促等方式转嫁短期原奶成本压力。

行业龙头更看好伊利股份

长期看好整个行业的增长潜力,但中短期从业绩持续性来看,在常温奶的竞争上,在整体行业增速较为平稳状态下,两寡头呈现此消彼长的态势,蛋糕需要抢食。

看竞争对手蒙牛,已经用手上王牌特仑苏促销打了一年多了, 如果原奶价格持续上涨,则很难持续目前的促销政策。

而伊利则表现的较为稳妥。从一个细节可以看出,你可以在超市买到生产日期一个月内的特仑苏,但是打折的金典最早也要是生产日后2-3月起。

中短期内,伊利凭借渠道管控能力,以及销售费用的倾斜力度把握,增厚高附加值产品业绩。

同时,伊利加大创新及新业务投入。乳酸菌饮料、康体水等全方位布局,增厚业绩弹性。除了液奶部分业务,奶制品也是重要竞争赛道。

还有目前国内包括伊利股份、蒙牛乳业、光明乳业、三元股份以及国际乳业巨头恒天然和菲仕兰等主要乳企都已经在布局奶酪业务。

2018年我国人均奶酪消费量仅为0.28千克/人,仅为美国、欧洲的60-70分之一,日韩的8-10分之一,我国奶酪市场也处于高速发展期。

伊利也成立儿童奶酪事业部,随着中国儿童奶酪市场的崛起,未来这部分业务的发展也是可以重点跟踪的。龙公司拥有天然的品牌优势,这部分的业绩弹性会比较大,之后我们会详细分析,奶酪行业不同公司的优劣势。

总之,消费行业赚得还是企业长期盈利增长的钱。一瓶一瓶牛奶赚出来的,买着还是比较踏实。