拥有长期良好前景的企业股价都是“天价”。——巴菲特

三十年前,巴菲特投资USAir,成为外界评说至今的大失误。但近几年他重新杀入航空股“扫货”。股价正便宜的航空公司,可能成为巴菲特的下一个收购对象。

在2016年大举买入航空股之后,巴菲特曾在2017年2月末接受CNBC采访时,解释为什么他再出手。他说,航空公司在20世纪的表现确实差,希望它们已经摆脱了那种困境,希望它们面对潜在的需求理性地保持订单。

彭博报道称,伯克希尔目前是达美航空最大股东,持仓市值约36亿美元,伯克希尔对西南航空、联合航空和美国航空的持仓市值分别约为28亿美元、17.8亿美元和13.8亿美元。

1、机票那么贵,为啥航空公司天天哭穷?

航空公司是一个表面光鲜,却不怎么赚钱的行业。主要是因为, 航空业的发展阶段。中信证券研究整理了美国航空业的发展阶段。将美国航空业分为3个阶段,包括1978年之前政府管制阶段、1979—2009年完全市场竞争阶段、2009年—至今寡头垄断阶段。

同质化属性较强的周期品,较低的行业集中度必然引发过度竞争,从而失去行业定价权,或为1978 年~2008 年美国航空业难以盈利重要原因。而巴菲特三十多年之后再看好航空股,他的逻辑也非常简单。

航空业是“一种(与铁路)不同的业务”,这是因为铁路行业需要铁轨及其他基础设施才能运营,因此对于新进者来说,想要颠覆这个行业的空间就要更加有限一些。“你没办法建造一条新的铁路,却可以增加一个航班。”所以未来航空业的空间非常大。

同美国相比,我们民航业的发展还在扩张阶段。目前比较在意的是运力投入量,飞机购买量都要远远大于旅客增长;而对于企业的盈利要求暂不属于主要优先级,先做好服务,赚钱什么的往后放,不行就先借债。

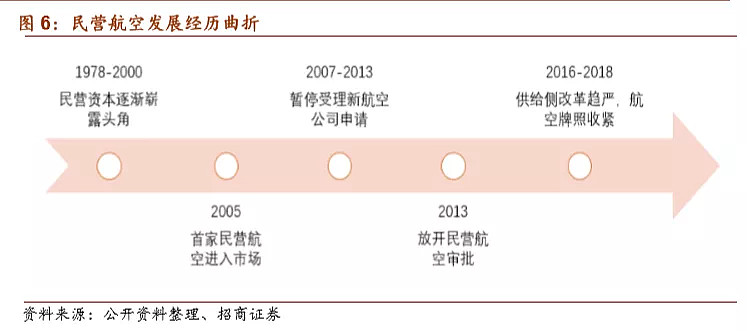

而欧美的航空公司,对行李限制,甚至伸腿服务都要再加钱购买。国内航空行业竞争激烈,票价打折是家常便饭,利润是微乎其微的,直接制约盈利能力的提升。过去12年民航整体规模维持快速发展,但民航局针对民营航空的政策导向却不断变换。未来随着政策收紧,行业竞争格局形成,整个行业的结构会不断优化。

2、航空公司未来机会在哪?

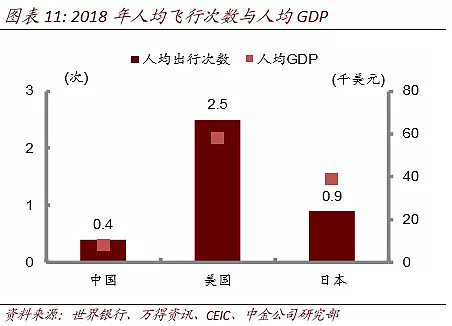

航空业未来的机会,一定是在庞大的内需空间带来的客座率的提升。人均GDP的提升带来的消费升级需求,人均收入提升将直接促进客单量。对比美、日发达国家发展经验,当人均GDP达到1000美元时,进入国内旅游需求增长期;达到3000美元时,进入出境游增长期;达到5000美元以上,开始进入成熟度假经济期。

2012年的时候,东方航空董事长曾以“3/4的国人没有坐过飞机”来表明航空业无限的市场潜力。中泰证券首席经济学家李迅雷表示,时至今日,这一比重应该有所下降,但即便降至2/3,也有9亿多人没有坐过飞机。

长期看,航空是少数的将维持较长时间增长的行业,中金公司研究发现,美国过去十年的航空需求增速一直保持在GDP的2倍。中国目前仅1亿多人乘飞机出行,航空渗透率仅为美国60年代水平,仍有较大提升空间。

3、航空股三大影响因素

航空公司想要赚钱,无非就是两条路:增加收入,减少支出。收入方面,肯定消费动力带动出行是直接利好客座率。支出方面,除了主要的原油动力消耗之外,还有飞机的折损。

另外,因为无论是买飞机还是烧油,目前主要都是国际购买,因此受汇率波动影响较大。目前阶段,处于油、汇、供需共振影响下的航空股低估值阶段。

三大航(国航、南航、东航)PB在1左右,估值安全边际较高,汇率短期压制或致估值历史低位出现。具体来看主要受以下三方面影响。

1)油价。燃油成本为主要项目。看上去,油价跌,直接降低航空公司费用支出,算是重大利好;但是数据显示,油价大跌,长期是利空航空股的。油价就是大环境的镜子,经济下行的情况下,收入端的下滑会远远大于成本端的下滑。

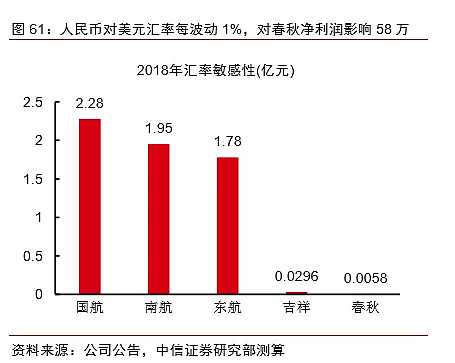

2)汇率。航空股对汇率敏感,是因为航油成本、飞机租赁成本以及外债,通常都以美元计价。当人民币相对于美元升值时,对国内航空股是明显的利好;反之,人民币贬值则是利空。8月5日人民币兑美元汇率突破7心理防线,所以航空股股价遭到调整。

3)经济环境,直接影响出行意愿。这点体现了航空公司的周期性,当经济不好,大家的出行计划,旅行肯定是最先被砍掉的预算。

中金公司对于影响航空公司股价因素做了测算。相比较而言,客座率的增加的影响会远远高于油价及汇率的影响。按照这个逻辑,政策上减费降税、刺激消费的政策,会更加利好航股。所以,现在调整无论是短期还是长期,航空股都有一定投资机会。

三大航A、H股价自7月初开始持续回调,人民币破7后更是加重下跌力度, 但大部分汇率风险已经释放。接下来迎来国庆黄金周,航空股的业绩有上涨支撑。

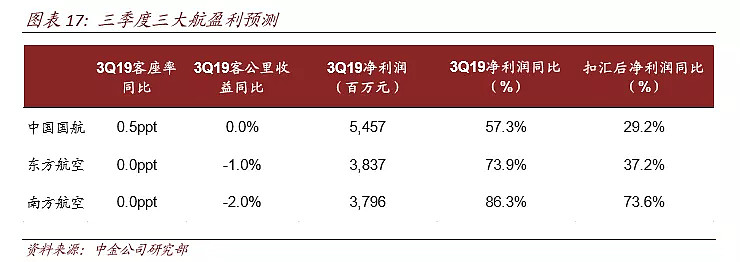

首先,油价同比显著下滑。当前布伦特油价为58美元/桶,去年三季度均价为76美元/桶,即使考虑人民币贬值,预计以人民币计的油价也将同比下降约15%,显著利好三季度业绩。

其次,减税降费利好逐步体现。自7月1日起,航空公司缴纳的民航发展基金将减半征收, 将适当缓解下半年三大航的非油成本。因此中金公司做了数据测算,假设 1)客座率同比持平;2)含油客公里收益同比下滑;3)三季度末人民币兑美元汇率为 7,三季度贬值1.9个百分点。利润增速分别如下:

当然,目前航空股还是有点苦的行业,表面光鲜,实际成本较高,并且属于高风险行业,一旦出现航空事故,这些不受人为控制的黑天鹅事件影响较大。但是行业的护城河比较深,目前来看雪有点不够厚,但是随着行业竞争格局的完善,消费习惯的培养,航空还算是一个相对较好的赛道。毕竟目前处于初级阶段,行业空间比较大,天花板较高。

4、低成本航空,空间更大

目前来看,如果想要更大一点的成长空间,其实可以有限考虑投资廉价航空,目前的空间和确定性较强,可能右上角走向趋势会来的更早一些。

1)人口红利。根据2018年国家及地方统计局数据,三线及以下城市人均 GDP为6300 美元,人口数量占比近70%。正是消费升级的加速阶段。

人均GDP提升会带来航空大众化渗透提升,2018年国内三线机场旅客吞吐量同增18%,远高于一线枢纽机场近6%的增速,低线消费群体有望成为推动国内航空需求增长的重要动力。

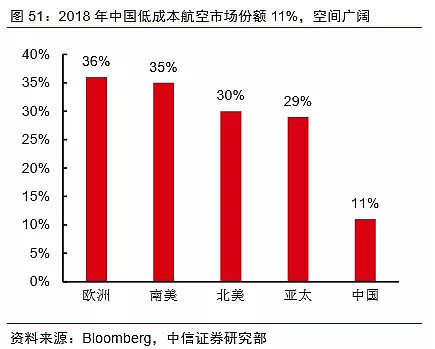

2)政策带来的先发优势。 2016年以后,民航供给侧改革趋严,民营航空牌照收紧,低成本航空市场进入壁垒提升。春秋航空作为存量廉航,先发优势明显,竞争格局改善。中国的低成本航空起步于2004年春秋航空成立,2018年国内廉价航空市场份额只有11%,显著落后于全球33%的平均水平,未来发展空间广阔。

3)汇率敏感对相对低。人民币对美元汇率的波动,对三大航净利润影响更大,对吉祥和春秋的影响就非常小了。

综上,未来在消费带动GDP的大背景下,出行作为重要的贡献部分,目前处于估值地位的航空股机会,是不是值得考虑一下呢?