安注:应要求重发以前的旧文《漫谈可转债之“安道全三条安全线”》(见安道全周报或《可转债投资魔法书第二版》第六章)。

近期有人说可转债三条线两条已经失效,可能他定义的“安全线”和我们不一样吧?安全线是到期安全+保本,绝非每分钟保本(如有永不回撤不浮亏的投资品,收益稍高肯定抢破头了),106、109元的到期保本价,跌到100元、90元,只要不违约,依然是到期保本,何来“失效”之说?简单常识。同为“安全线”,名可名,非常名。只有真正到期违约,或者不回售,才能称之为“失效”。鬼故事能讲成这样low,也是醉了。

三线因表格排版不直观,改为图片,仅供参考,根据仓位和市场情况可以调整,但不能溢出到期保本价或110。以下转发自《可转债投资魔法书II》,版权所有,绝不侵权:)只是修改原书2013年当时的三线为现在的三线。其实对照来看,蛮有意思。

第43节 缘起:更高效率,更加实用

“面值-高价折扣法”的原理,经由本书的赘言,终于卓然成型了。经过数据演算,更经过2008~2015年市场的洗礼,雪化云飞、繁华阅尽,它经受住了时间的考验,证明确实是安全且行之有效的。当然,有效,却绝不是高效的。

“面值-高价折扣法”更像是一种哲学,或一个基本原则。在投资实践中,初级原则掌握后,操作中经常会遇到一些高级的问题。比如:

v 有的转债几年始终徘徊在面值以下,时间成本过高,如何避免?

v 有的转债终其“一生”始终不在面值附近,却往往一飞冲天,如何捕捉?

v 如何控制买入节奏?

v 市场同时有多只转债,在相近的价格下,选谁不选谁?先选谁后选谁?

v 选中了某转债,买多少比例合适?

v 如何控制单只和多只转债的仓位?

v 如何控制整体转债的仓位?

v 满足以上的同时,还要始终如一地保证“到期保本”;

v ……

以上这些,都是令人想起来就“头大”的问题,也绝非一朝一夕能解决。有幸的是,经过我们长期“头大”的思考和实践,终于用多朝多夕总结出一套“近乎”完美的解决方案,这就是“三条安全买入线”,简称“三条安全线”。

因此,读者无需再为此头大,而且不需用一朝一夕的时间,即可轻松了解这套方案。

和“面值-高价折扣法”一样,“三条安全线”是安道全团队对这个多彩世界的微薄贡献,有幸首创,有幸分享,荣幸之至,感激之至。

现在就来介绍这个简单,而又有用,而又不简单的方案。

“简单”,是规则简单;

“有用”,是效果明显;

“又不简单”,是所有投资的终极:最后还是直指人心。

下面,为您一一道来。

第44节 原理:安全第一,逐次抵抗

“三条安全线”的初衷简单粗暴,就是解决安全买入的问题。上节罗列的问题,绝大部分都是关于买入的。

既要买入,还要安全买入。那么什么价格才是安全的呢?

首先,面值应该是安全的。但为什么是安全的?因为到期价值比面值高;而且,即使发生极端情况:回售,回售价也比面值高。

因此,引申出两个安全价格:到期安全价和回售安全价。

到期安全价,就是持有转债的最差结果:到期还本付息,持有人所能拿到的价值,等于所有中间利息之和+到期赎回价;如果算上利息扣税还要扣掉20%。

假设某转债6年的利息分别为0.5%、0.5%、1%、1%、2%、2%,到期赎回价是106元(含最后一年利息2%)。那么其理论上持有到期的价值,按照安道全算法为:106元 + (0.5 +0.5 + 1 + 1 +2)×80% =110元。

为什么106元不扣税?因为由于机构不扣税,往往在到期赎回时以接近到期赎回价成交,而远比实际扣税后高。请参阅唐钢转债和新钢转债的最后交易价。因此,到期安全价110元,就是一个安全价格:保证到期安全。

还有一种极端情况是发生了回售,当然持有人可选择不参加;但更极端的情况是实际发生了大量回售,导致转债停止交易(如双良)或频临停止交易(如燕京),虽然依然存在,但基本成为“植物人债”、“僵尸债”或“残废债”,也算是一种风险。在回售价以下持有基本能避免这种情况,因此当期回售价也是一个安全价。

到期安全价、回售价、面值,三个安全价。强调:到期安全价,中间浮亏不要来砍人,那是正常的,而且恰恰是价值所在。

还有没有更安全的?当然有,就是比面值更低的价格,我们可以用年化收益率来反推,比如年化1%价格、年化3%价格、年化5%价格等等,一般大于0,统称+简称正年化价格。

正年化价格意味着现在买入并持有某转债,最差情况持有到期能获得的年化收益率。显然,这个价格往往更低,也更安全,我们往往用来衡量比面值还低的安全价。

如此,出场人物到齐了,队列演*开始!

按照安全程度,我们划三条线,分别摆上到期安全价、回售价、面值。

这就是最简单粗犷的三条线。

怎么用?简单,不到三条安全线,就不安全,就不保底,就根本不买;

进入了第一条安全线(到期安全价),就少买点,保本了嘛!

进入了第二条安全线(当期回售价),就再买点,更安全了嘛!

进入了第三条安全线(面值100元),就多多买,更更安全了嘛!

第45节 效果:错落有致,好整以暇

世上没有比这更简单的了。然而,这个看似简单的构架,却能解决前面提出的一系列复杂问题,现在仅仅是最简单的一步而已。

我们一步一步来解题。

v 有的转债几年始终徘徊在面值以下,时间成本过高,如何避免?

怎么办?很简单,下调三条线。

不是股性差、价格低吗?好办,放严要求,把该转债的三条线调到更低,比如调到:面值、年化3%价格、年化5%价格或更高。

如此一来,股性差、价格低的转债就被新的三条线筛选出去了。

想让我买入?可以,阁下必须给出更好的年化、更低的价格!否则,请我也不入瓮!

v 有的转债终其“一生”始终不在面值附近,却往往一飞冲天,如何捕捉?

怎么办?很简单,那就上调三条线。

资质好、股性活跃是吧?好办,那就放宽要求,把该转债三条线调到更高,比如调到:

到期安全价以上=年化-3%、回售、面值。(注意:这意味可承受年化亏损3%的风险。)

如此一来,股性好、价格高的转债就被新的三条线网罗进来了。想高飞?请带我一程!

但是!我们郑重建议投资者尽量还是在到期安全价以下买转债,尽管迂腐,尽管机械,但是安全。如果非常看好并透彻了解标的,也建议尽量控制在年化-1%到-3%之间,不冒险。

那么,遇到还是高于第一条安全线的情况怎么办?答案是不办。

这不是“面值-高价折扣法”和“三条安全线”,不贪吃。收益不以风险为代价,在能力圈内做事,是你的早晚是你的;在盘丝洞里把妹,春光一度后是被秀色所餐!何去何从?

v 如何控制买入节奏?

何为买入节奏?就是在何价位开始建仓、在何价位可以加仓、在何价位可以重仓。现在开始“1秒钟变格格”:

请取出“三条安全买入线”,然后请将它们分别命名为:

安全建仓线、安全加仓线、安全重仓线。

在安全建仓线(第一条安全线)内,开始建仓;

在安全加仓线(第二条安全线)内,陆续加仓;

在安全重仓线(第三条安全线)内,重仓持有。

这就是买入节奏的控制。

问题解决,打完收工。

v 市场同时有多只转债,在相近的价格下,选谁不选谁?先选谁后选谁?

依然很简单:看谁先满足三条安全线,看谁更满足三条安全线。先到先得,或者谁满足条件更充分(重仓线优于加仓线,加仓线优于建仓线)。

不过,这是原则。真正的投资是门艺术,其艺术之处在于:如何定义每个转债的三条线?显然,没有完全一样的标准答案(我们的仅供参考)。但是,一旦“艺术”地确定了自己的三条线,那么接下来的事情就简单很多了:照着三条线机械操作即可。

v 选中了某个转债,买多少比例合适?

答案还是很简单,但是并不一致。

简单,是原理简单:给每条线设一个持仓比例即可。比如“3:3:4”或“3:5:2”等。

假设某转债的最高拟持仓仓位是100%,“3:3:4”原则,意味着该转债满足安全建仓线后,可最多建仓到30%;在满足安全加仓线后,可再加仓30%到60%;满足重仓线后,可加仓40%到100%为止。

“3:5:2”等其他比例原则,大致如是,不再赘述。

请注意,无论建仓、加仓和重仓,买入都不是一蹴而就的,而是多次买入的结果。

每个人的风格不同,因此适用的三线比例不同。大致而言,注重尽早建仓的会向建仓线倾斜,如“5:3:2”;注重重仓等待机会的会向重仓线倾斜,如“2:3:5”;注重平衡的会比较平均,且略向加仓线倾斜,如“3:4:3”。

由此,还可延伸出转债持仓的不同风格:安全待机法和安全长持法,后面会讨论。

一般而言,因为重仓线价格往往少见,建仓线又过于容易遇到,3:4:3比例最有普遍性;如果没有风格或偏好,那就先从3:4:3开始挂档起步吧!【非定论,适合自己最好。】

v 如何控制单只和多只转债仓位?

仓位控制,含义多种,也最为复杂。但在这里,仍是是简单任务。

如特指单只转债,则上一问题已经解决:依据三条线自定建仓比例;

多只转债怎么办?还是依据三条线自定建仓比例,不过再自定一个单只持仓上限:比如最高单只比例不超过10%、30%或50%等。

假设单只转债持仓最高不超过30%,那么依据三条线操作,先满足的先买入,一直到单只最高30%为止。如此即使转债多达几十只、价格起落参差不定,依然能有条不紊建仓直到满仓。纵然市场“嘈嘈切切错杂弹”,依然能让转债“大珠小珠落玉盘”。

最高30%的限制,至少要持有4只转债,一般可容纳10只左右,还能有效分散风险。该上限也是自定的,对标的不确定的时候,建议上限要低,比如10%;当对标的很有信心的时候,上限要高,比如50%。一般来说,10%~33%对初学者比较适用。

一般来说,给所有转债设定一致的上限就好;如愿精益求精,可为每个转债设不同上限。

总结一下,“三条安全线比例”和单只转债上限是如何简单优雅地控制仓位的:

ü 单只转债上限限定了每只转债的最高持仓比例;

ü 三条安全线比例决定了建仓节奏:先满足的先买,直到单只满仓或整体满仓为止。

最后,还有一个本不应讨论的问题:整体仓位的控制。由于比较重要,特别提出单讲。

v 如何控制整体转债仓位?

假设用于可转债投资的资金是100%,那么如何控制整体仓位呢?

对于“三条安全线”来说,这本不是问题:根据三条线操作,直到完全达到100%即可。奈何人性复杂,总是提出问题:如果很快就满仓了,而且都是在建仓线满仓的,怎么办?

第一,这说明自定的建仓线太高了。每个转债建仓10%,10只转债就满仓了,显然应该下调三条线,放低三条线,捕捉更低的价格;

第二,即使如此,也是安全的,依然保证了到期保本,只是在山腰上车了而已;

第三,人性化一点,在整体仓位30%的时候,不妨快一点,满足建仓线即可开始;到中间的30~60%仓位时,可以买入节奏慢一点,或三条线调得低一点,或者不到加仓线不买入;最后的40%仓位,不妨最为严格,要么继续放慢节奏,要么再下调三条线,直接的办法就是不到重仓线不买。当然,这个30%:30%:40%的整体建仓节奏比例,仍可自定。

由第三点,还可衍生出两种持仓风格:“安全待机法”和“安全长持法”。后面将有讨论。第四,如有能力可自定当时整体持仓比例,进而调整买入节奏和价格。

v 满足以上的同时,还要始终如一地保证“到期保本”;

永远不要忘记“安全第一”这个铁律。因此,我们建议一般的投资者,尽量不要把安全建仓线设到到期安全价以上。如此,则真正做到了安全与收益的双丰收。

纵观整个“三条安全线”原则,无非就是价格和比例的配置,为变动不居的波浪给出了可以衡量的标准,纵然品种和价格千头万绪,我自有一定之规,而且简单易行,错落有致。 此外,三条线和比例既可坚守不怠、以不变应万变,亦可因人、因市况、因标的、因仓位等而微调,既有原则性,又有灵活性。

不过,我们建议没有能力的一般投资者,做到前面即可,其风险收益比已经足够出色,而省力之处何止万千!

第46节 意义:高筑墙,广积粮,缓称王

“三条安全线”+仓位控制比例感性部分讲完了,但是其背后的意义是什么?

其实还是“面值-高价折扣法”的精髓:安全。

“三条安全线”基本构筑了足够的安全防火墙,特别是重仓线几乎封死了所有潜在亏损可能,而同时又能保证大多数转债都有建仓机会,不至于美女和恐龙都拒之门外。

此谓:高筑墙,安全。

使用“三条安全线”而不是一条,加上多个仓位控制比例,可以保留部分或大部分资金,以捕捉更好更低的买入价格,行有余力,预备队充足,遇到重仓线来送大礼也不会错过。

此谓:广积粮,资金。

使用“三条安全线”而不是一条,加上不同的仓位控制比例,可以静态甚至动态控制建仓、加仓、重仓的节奏,无论是单只还是整体,从容不迫,好整以暇。

此谓:缓称王,仓位控制。

可见,“三条安全线”同样秉承了“面值-高价折扣法”的安全基因,同样简单,但更为高效、更为实用,同时也更为灵活。

但凡事有一利必有一弊,“三条线安全线”也如是。

好消息,前面都说了,“三条安全线”能确定买入价格、控制买入仓位和节奏,因此既是建仓策略,也是标的研究,更是仓位控制,三位一体,浑然天成。

不过,坏消息也要说,“三条线”不是万能的。成型以后它很有效,近乎完美;但如何成型呢?需要投资人来主动设定三条安全价格线和一系列持仓比例,这可不是数据自动生成的,必然带有一定的主观色彩:设得成功,收益增加;设置不合理,收益减少。

其次,如何在操作中动态调整三条线或持仓比例,也是一个非常艺术和个性化的事情(偷懒的话可以不调,或者微调、少调,效果其实也不错)。

人的想法是可变的,而且每个人每时每刻又不同。因此,“三条安全线”不能如“面值-高价折扣法”一样整齐划一,千人一面;但鉴于其高效性和简易性,还是值得尝试的。

好在,“三条安全线”的设定虽不一致,但原理是一样的;而且,即使意见不同,也可用来参考或模仿,它山之石可以攻玉。

何况,复杂有复杂的设定,简单有简单的设定。下面我们不妨演示一下。

第47节 实践:如何设定

我们再次请出《第四十四节 原理:安全第一,逐次抵抗》中介绍的出场人物,也就是几个安全价。

第一步,出场人物。

首先是三个固定人物:到期安全价、回售价、面值。

然后是几个非固定人物:年化价格。

到期安全价又名到期价值,在《五十一节》中有介绍,在下一章的连载中有实例。年化价格,则是用到期安全价、和到期时间,反推年化N%对应的年化价格。

基本公式如下:

(1)到期安全价(又名到期价值) = 到期赎回价(含最后1年利息)+ 除最后1年外所有未付利息之和 × 80%。

请注意安道全此数据计算方法与众不同之处,详情请下一章文章:《转债基本功&公告:【安道全】将采用新的税后到期收益率计算法》或新浪官方博客文章,地址: 网页链接…

(2)到期收益率(税后单利) = 到期价值 ÷ 当前转债价格 - 100%

(3)到期年化(年化税后单利)= 到期收益率 ÷ 剩余年=(到期价值 ÷ 当前转债价格 - 100%)÷ 剩余年

接着,就是画好三个位置:安全建仓线、安全加仓线和安全重仓线。

最后,就是直接请出每一个转债,为它把合适的出场人物(安全价)放到合适的位置上(安全线)。

口说无凭,实例为证。

比如万众瞩目的重工转债,一般先放最普遍的“到期安全价”、“回售”、“面值”三个价格。计算一下,分别为建仓线109.6元、加仓线=100+当年利息1%=101元、重仓线100元。

如果看好重工转债的前景,可以把建仓线提高,比如到110元,或者更高的年化-1%=114.48元;同时也可以把加仓线提高到年化1%=105.12元或到期安全价109.6元。(以上以下年化价、到期安全价、回售价皆为当时价格,动态。)

如果不看好重工转债呢?那就可以把三条线分别降低,比如建仓线到年化1%=105.12元;加仓线到面值100元;重仓线到年化3%=97.17元或更低等。

照此办理,即可为每个转债分别划出三条不同的安全线。

那么,提高或降低三条线的原则是什么?

那就要根据自己对正股的理解和研究,给予不同股性的转债不同的三条线。

股性强的,波动大的,题材突出的,业绩好的,资质好的,盘子小的,有潜力的,高PB的(下调转股价空间大),当前有回售的,转股愿望大的,溢价合理的,违约可能小的,质押率高的,到期价值高的,分红率高的等等,往往给予较高的三条线;

反之,股性弱的,波动小的,没有题材的,业绩差的,有隐患的,盘子大的,没前途的,PB远低于1的(转股价下调无空间),无回售的,转股无动力的,溢价太高的,违约可能有的,质押率低的,到期价值低的,分红少的等等,往往给予较低的三条线。

举例来说,中海转债就属于PB<1、转股暂时无动力、业绩差的,虽然违约可能小、有回售,但整体看一般,三线就较低;

南山转债就属于PB远低于1、有潜在违约可能的(政策风险),虽然股性不错、转股意愿很强、有回售、有题材、到期价值还高,但不能不给出较低的三线,市场也确实如是;

同样,中行、工行和石化转债,由于盘子大、无回售、波动小,因此即使分红率高、违约可能小、溢价小,市场始终给不出高价,我们的三线也应该如是。

反之,类似海运、中鼎、同仁、东华、华天、海直等转债,一般都和小盘、高PB、优质、波动大、业绩好或有题材等沾边,自然就可以设定得高一些(但一般来说尽量不要离到期价值太远)。简单讲,就是以到期价值为建仓线中枢向下梯次设置三条线;再简单些,就是110以下大胆买,120以上绝对不买(套利除外),11X附近小心买。

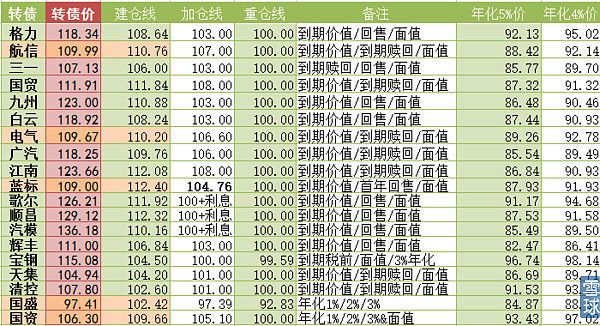

以下为2016年5月25日安道全设置的“三条安全线”,谨供参考。

“三条安全线”和仓位比例的设定,不是难事,但需要对标的的研究和判断。至于如何在实战中操作,则“运用之妙、在乎一心”,千变万化,足够再写一本书,不再赘述。

第48节 风格:安全待机法和安全长持法

前文表述过,根据仓位控制和建仓节奏的不同,可以分为两种风格:安全待机法和安全长持法,适合不同的仓位控制策略和资金性质。

【安全待机法】就是大部分时间持币,只有出现明显市场机会时才重仓进场,需要极大的耐心,往往收益也大,安全性极高。

典型案例如以前的南山85元、新钢85元、石化8x元、巨轮92元等等。一般把三条线设得较低,同时三线比例配置明显向重仓线便宜,如2:3:5等。

【安全长持法】特点是随时可在当前找到可买入的标的,买入后无论价格升跌不再做波段操作,长期持有等待转股发生。该方法适合追求安全而没有时间盯盘的投资者,不用像安全待机派时时蹲守价格。

安全长持法一般平均设置三条线的配置比例,或者略向加仓线倾斜,如3:5:2等。

安全待机法适合仅有一个仓的资金,以求配置到较好的安全买入价。优点是超额收益可能大;缺点是等待时间较长,需要盯盘,满仓较难,有时会错过不到重仓线的标的。

安全长持法适合有多个仓的资金,资金到位即可建仓,建仓完毕即可锁仓,新的资金到位后可重复操作。缺点是可能持仓价格整体偏高;优点是随时可建仓、满仓,盯盘时间少,有时会错过重仓线的标的。

安全待机法,着重的是尽量等到更低的建仓成本,尽量等待重仓机会的发生;要点是更有耐心、不怕持有现金(或替代品),不错过重仓的机会,但相应的风险就是可能踏空。

安全长持法,看重的是尽快建好一定的仓位,然后少看甚至不看市场波动,等待提前转股的自然发生;要点是简单、快速,不错过建仓的机会,但相应风险就是可能错过重仓机会。

具体体现在操作上,表现为:

安全长持法可能把三条线定的就相对稍高,安全待机法则定得往往较低;

安全长持法建仓或满仓、接近满仓的速度快,安全待机法则很难、很慢重仓或满仓;

同样一个三条线,安全长持法可能配置偏向建仓线,仓位线可能为4:3:3或5:4:1等等,安全待机法可能更侧重满足重仓线,仓位线可能配置为2:3:5或3:3:4(简而言之,长持法更侧重头,待机法更侧重尾);

安全长持法可能多遇到几次建仓线,反复建仓,就满仓了(也可用仓位比例控制),安全待机法可能1年都等不到重仓机会,甚至轻仓遇到牛市或反弹;(附:安全待机法的另一个偷懒的变体是“到了加仓线才建仓,到了重仓线才满仓。”)

因此,两者适用于不同的人群:

安全长持法适合没有太多时间研究和跟盘的人,尽快在安全线内买到接近山脚的价格,集中精力去工作或享受人生,属于不放过机会,也不在乎收益率小有不足,但更注重生活品质的人士,特别适合于中产阶级用于资产长期稳健增值之用:用力少而所得不菲;

安全待机法适合更注重资金利用率,而且有时间等待、研究和盯盘的专业投资人。他们更侧重于等待更好的价格,等待市场的恐慌,以自己的耐心实现自己的“贪婪”。

最后,谈谈两者的优劣,或者说收益的高低。

很遗憾我的个人答案是:各有所用,各有所长,优劣不在于策略,(收益)高低在于投资者存乎一心的运用之妙。

各有所用,上班、创业、家族资产增值者不能天天甚至月月盯盘,不选安全长持而何为?反之,时间充裕,经过市场线上长期磨练的老猎手,不等待更好的机会而何为?

各有所长,安全长持法就像一个浅层的网,可以轻易把浅海的鱼虾蟹贝一网打尽,但别指望能捞到深海的珍稀动物;安全待机法就像一个深海的网子,有机会打捞到海底的海参等高价猎物,但错过水面附近的小鱼小虾也不用惋惜。要知道,安全长持法可能三网才顶上安全待机法的一网,胜在网不虚;而安全待机法“一年不开张,开张吃三年”,但空手而归或轻仓遇到牛的概率也略大喔。

所以,尽量熟悉自己的网子吧,面值-高价折扣法 和三条线已经基本保证了整数的安全收益率,花太多时间纠结于提高小数点后的数字,意义不大。

根据我们的经验,长期浸淫于可转债投资中,您会慢慢熟悉可转债的深浅,然后逐渐根据自己的“水性”慢慢摸索、创造出一套适合于自己的仓位配置比例原则。所谓安全长持和安全待机,无非是个侧重和配比,实际操作起来往往你中有我、我中有你,适合于自己的才是最好的,当鞋子合脚的时候,你不会深究是鞋子适合了脚、还是脚顺应了鞋子,好好享受那种说不出来的快感吧!

得鱼忘筌,过了河,就不要把船扛在肩上啦!