1、如果分红0元,则期末净资产=110元,ROE=10/110=9.09%

1、如果分红5元,则期末净资产=105元,ROE=10/105=9.52%

2、如果分红8元,则期末净资产=102元,ROE=10/102=9.8%

3、如果分红10元,则期末净资产=100元,ROE=10/100=10%

公司还是原来的这家公司,仅仅因为分红的不同,造成ROE相差很多,如果只按ROE选股,就有可能误判这家公司。

有的公司为了使ROE好看,就大比例分红,将期末净资产值降下来,就能提高ROE,而公司的业绩并不会因为多分红而有所改变。像双汇发展这家公司大比例分红,就有维持高ROE的嫌疑。

所以仅依据ROE选股就会陷入这样的误区。

那么,无论分红金额如何,其净资产内生增速是不是也发生改变呢?

净资产内生增速=(期末净资产+现金分红-股权融资-期初净资产)/期初净资产

1、如果分红0元,则期末净资产=110元,净资产内生增速=(110+0-100)/100=10%

1、如果分红5元,则期末净资产=105元,净资产内生增速=(105+5-100)/100=10%

2、如果分红8元,则期末净资产=102元,净资产内生增速=(102+8-100)/100=10%

3、如果分红10元,则期末净资产=100元,净资产内生增速=(100+10-100)/100=10%

我们发现,无论分红怎么改变,其净资产内生增速都是一样的,可见,用净资产内生增速就能避免这样的问题,所以考核公司经营业绩应该采用净资产内生增速而不是ROE。这也是巴菲特喜欢用账面价值增长率这个指标考核伯克希尔公司经营业绩的原理所在。

还有一种情况,公司还是原来这家公司,期初净资产仍然是100元,期间赚钱还是10元。

1、如果分红0元,则期末净资产=110元,ROE=10/110=9.09%。

我们设想,如果这一年公司增发或配股而融到了一大笔钱,比如融到了30元,那么ROE会发生怎么变化呢?

2、如果分红0元,则期末净资产=140元,ROE=10/140=7.14%。

你如果仅仅根据ROE下降而认为公司效益不行了,就会造成严重误判!因为公司融到的30元钱,这部分项目当年是不可能产生经济效益的,所以分子不变,而分母在增厚,其ROE必然会下降的,但这只是暂时的现象。

而我们用净资产内生增速这一指标做判断是不会出错的。

净资产内生增速=(140+0-30-100)/100=10%,这和不融资时的净资产内生增速丝毫不差,说明净资产内生增速这一指标不骗人。

在我的自选股Excel表格里都计算有每家公司过去10年和过去5年的净资产内生增速。

我们还可以这样引申开来,一家公司,期初净资产为100元,期间赚10元,如果不分红则ROE只能是9.09%,如果想维持10%的ROE,则只能分掉10元,这说明什么呢?说明公司已无力赚更多的钱,你给他100元他只能给你赚10元,你想给他110元,他是赚不到10%了,只能赚9.09%,这给我们有什么启示呢,你想过没有?

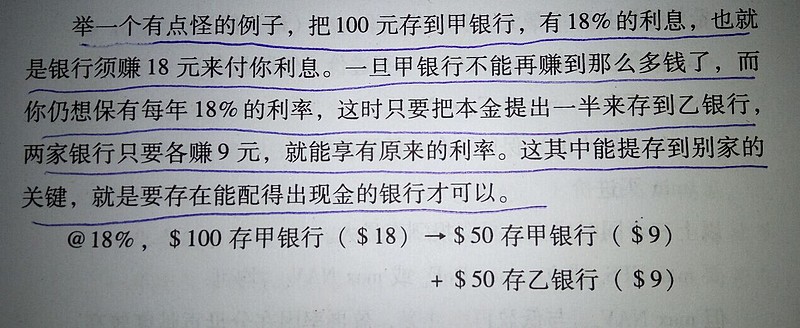

直接引用《巴菲特选股魔法》一书的举例,P39:

还是hikiwa说得好: 钱生钱的游戏,基本功是数学,连这个都算不清,怎能不被割韭菜!

我们买股票可以这样想像,是到上市公司这家“银行”存钱,我们的本金就是净资产,这家“银行”的利率就是ROE,我们获得的利息就是现金分红,我们的本金增长速度其实就是净资产内生增速呀!我们不仅关心每年的利息收入,我们更关心本金的增值速度,所以上市公司的净资产内生增速是我们非常关心的指标。当然我们存入上市公司这家“银行”的本金是拿不回来了,但存在股市这个二级交易市场,可以让我们方便的转让给别人。

但我们不能因此而数典忘祖,我们买股票的本质目的是为了本金增值,股市只是方便我们转让股票,我们不能因为股市能提供方便转让而频繁交易却忘了我们买股票是为了本金增值这个根本大计,结果是捡了芝麻丢了西瓜,呵呵,得不偿失。