开场白:

大叔在医药界蹉跎了十几年,机缘巧合之下,误入保险行业。

既来之、则安之。专注于健康保障。

卖过各类重疾险,有终身分红寿险+重疾险、有保额固定递增重疾险、有红利增长型重疾险、有多次+额外赔付分红型重疾险、有定期返还分红型重疾险,等等。当然更多的是定期纯消费型重疾险。

卖了那么多,尽管产品越来越好,民众需求度也越来越高,可越卖,心越慌。

始终在质疑,重疾险,真有那么神吗?真能赔得到吗?真能保我们老年健康无忧吗?

曾琢磨过一些取代重疾险的方式,用年金险、万能险、防癌险、医疗险与寿险的多种搭配组合。结果发现,重疾险有其固有的特点,别的险种无可替代!

能击败重疾险的,或者称之为提升重疾险功用的办法,只有重疾险本身,+长久的风险意识,+及早准备。

大叔向来不喜罗里吧嗦、废话连篇,更不想用维基百科的形式来诠释重疾险。

简简单单,用三幅图,解剖重疾险。

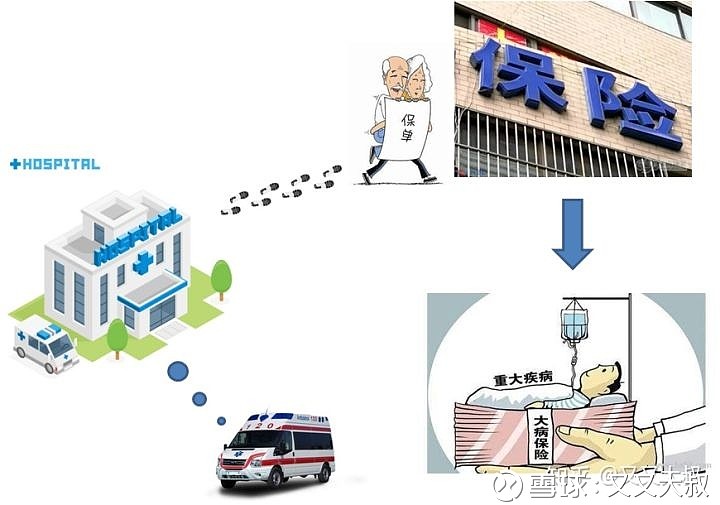

在广大保险消费者眼里,重疾险是酱紫滴:一旦生了大病,先去医院治疗,然后问保险要钱。拿到救命钱后,高额医疗费用就有了着落,家庭的经济得到了拯救。

可事实,真是这样的吗?

这笔钱有那么好拿吗?

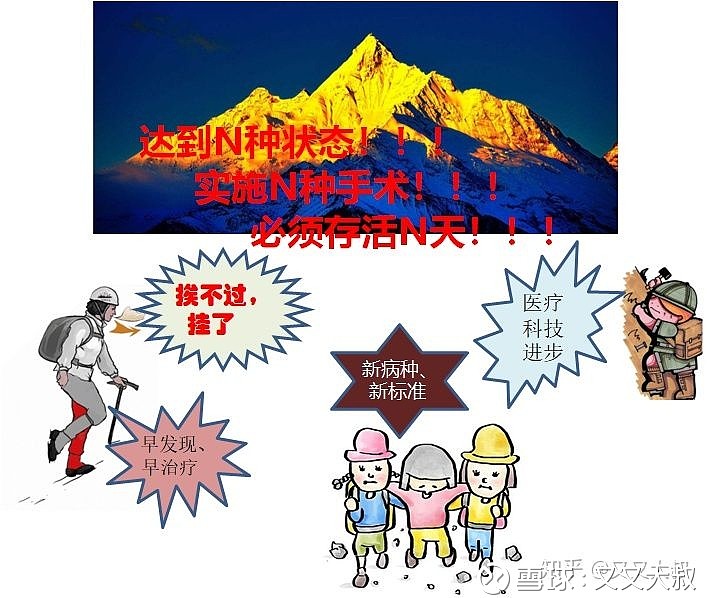

保险行业的重大疾病,与我们日常生活中的认知,以及临床医学上的大病概念,有很大不同。

保险行业对重大疾病的赔付要求,主要体现在三方面:一定要达到N种状态才行、一定要实施了某种手术才行、一定要生存多少天后才行!

这就像拦在金山前的三道天堑,挡住了去路。

此外,沿途还有多道坎坷。比如早发现病情,早治愈康复——赔不到;医疗科技进步,不用再做传统的手术就可以治病——赔不到;随着环境改变,诞生新的病种,行业制定了新的重疾标准——赔不到;病魔逞凶,迅速恶化,没挨过N天就挂了——赔不到。。。

以上种种,都说明:病情是不会随人的意志、朝着预设好的方向而发展的!

总不见得,为了索赔,而放弃治疗、故意拖延病情?

保险的神奇之处,就在于不确定,万一有个直通缆车,一步登顶,拿到钱了呢?

这样一想,重疾险还是需要的。

不过大叔劝一句,别太把重疾险当回事。重疾险的确需要,但不重要!

有一种很普遍的思想,年老了,得病的概率肯定要比年轻时高很多。

你说保到60岁,那61岁得病了咋办?买到70岁,万一71岁呢?反正一样是花钱,保的时间越长越好,直接上个保终身的最好。

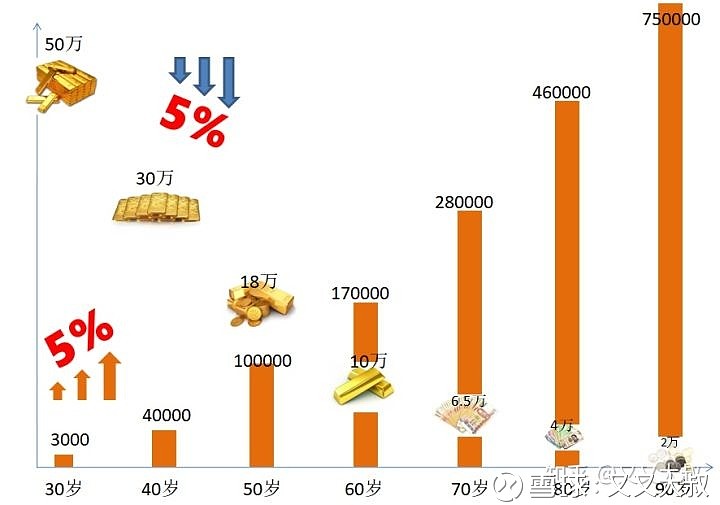

那么我们来看看,现在的钱,到今后,究竟值多少钱。

医疗费用每年都在上涨,按通胀率5%来估算,30岁时的50万保额,到40岁,缩水为30万。50岁,18万。到60岁,只有原来的1/5~10万。

70岁-6.5万,80岁-4万,90岁-2万。

请不要忽视时间的力量。

如果不买终身重疾险,买定期,同样是50万保额,但只保到60岁。

相比终身险,每年可以省下3000保费*20年。

千万别把这笔钱给随便花了,用节省下来的保费,来作为今后老年的健康医疗基金。

按年净收益5%(已扣去通胀因素)来估算,到50岁时,就有10万。

60岁保单终止的时候,自己已经有17万可自由支配的资金。

而终身重疾险,此时的实际保额,缩水成了10万,还要受图二的种种约束。

平安无事,无病无灾,70岁时,基金池里有28万。90岁,75万!

至此,你还会去买终身重疾险吗?还会让保险公司来为你准备六七十岁后的健康风险补偿吗?

解 惑

肯定有不少人会质疑,能否把余钱给存下来,能坚持20年或更长时间吗?

对此,大叔感到这种问题,太LOW,小钱不能坚持存,那更大额的保费就能持续不断交?

简单得不得了,把原本要交给保险公司的钱,一拆二,分流,每年只需做一次。

并且,如果自己都不相信自己,那还无条件信任保险公司?

结 论

重疾险的保鲜期,其实就头几年。之后,产品形态被市场需求淘汰、保障力度被时间消耗。花了大钱买了一个看似很好,实则鸡肋的产品,还需要持续养着供着,亏不亏?

听大叔的,定期重疾险+存钱+健康管理,才是应对现在与将来的健康风险与危机最好方式。

还是那么句老话,一分保、九分存,钱在自己手里,啥都保!