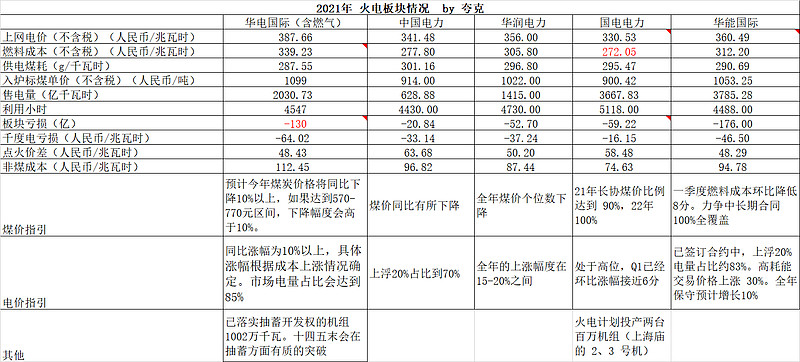

本人重点关注的几个电力股,基本都披露了年报,开了交流会,结合业绩会的信息,整理了火电方面数据,如下:

注:标红是估算数据。华电国际的数据包含了燃气板块并包含了总部费用,实际火电亏损可能没有130亿这么多。其他都是火电分部情况。

简单说几点:

1.电价越高、度电亏损越多。过去电价高的地区,一般也是高煤价。在煤电顶牛情况下,高煤价无法传导,电价越高反而亏的越多。国电电力财报未出来,估计度电亏损应该是最低的。

2.Q4数据没有单列,亏损非常恐怖,华能亏100多亿、华电亏70亿……Q4的情况如果持续一年,五大发电集团基本都是负资产了,全国的电力基石玩完。

3.五大集团的上市公司资产好于五大集团整体水平,五大集团整体好于全国平均水平,全国其他火电厂生存状况如何可想而知。

4.五大集团的非煤成本都差不太多,华润的非煤成本相对较好,华润系在港股口碑一向很好,但是分拆一事今年带给我伤害也最深。华能的弹性是最大的,而且华能今年新能源利润同比增长应该是最多的。

5.对于今年煤价,这几个上市公司的口径都是预计同比略有下滑,相信发哥能够控制。哪怕煤价同比没有下降,电价在去年基础上涨10-15%都能保证微利。具体敏感性测算就不多说了,有兴趣自己测算。

6.据调研,3月份火电盈利恶化,因为长协保障率下滑。发电企业五大六小大部分都是央企,煤炭企业大部分是国企和地方企业。保供意味着地方税收减少,这里有很多博弈因素。据说有地方要求保供煤企按照市场价纳税。疫情之下,世道艰难,马上5月了,再忍忍吧。3060的最终落地要靠这几个国家队,3月的情况如果持续到5月不改善,今年夏天不到就电荒了。

7.煤炭今年、甚至明年供应还是很紧张,尽管水泥、钢铁这两个用煤大户都是负增长,但是火电用没一直到2025年都是增长的,这是国情。这几年的市场煤价格不会掉到1000以下,涨电价是最好的选择,也有利于社会节约资源、节能减排,但…………(为了不给小秘书添麻烦,此处省略一千字)

8.买火电企业不是图火电弹性,图的是绿电成长。前置条件满足不亏损的情况后,相信现在会是战略性投资机会。