昨天说了几点金地不一般的地方,主要是大股东不一般,是两家人寿保险;毛利润率不一般,高达40%;经营管理不一般,深耕一二线,高周转不囤地。

今天接着继续~~主要针对财务报表来说说~~

首先是融资成本不一般的低,2016年、2017年、2018年融资利率分别为5.45%、4.56%、4.83%。融资成本比较低的碧桂园、金茂都在6%以上,万科、绿地是5.4%左右,金地这不到5%的融资成本,有点牛逼的~

根据我自己的粗略计算,负债率76%左右,净负债率((有息负债-现金)/净资产)48%,这组数据也是相当的优秀,其财务稳健水平比碧桂园、金茂都要好,跟万科差不多。

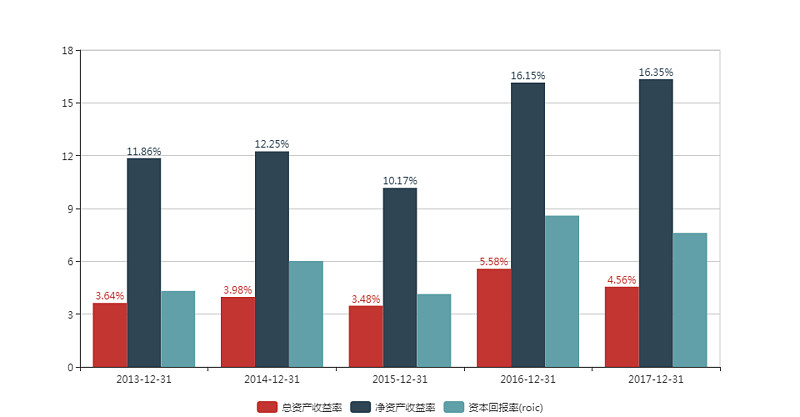

其次是净资产收益率不一般的稳,扣除少数股东收益,按股东应占净利润/股东权益,2016年、2017年、2018年分别为16.83%、16.79%、17.43%。不仅仅是稳,考虑到杠杠比较低,这净资产收益率应该可以说很优秀。按照现在1.18的PB,长期来看,每年投资收益能有15%,也是有点牛逼的,关键人家还跟万科一样稳健。

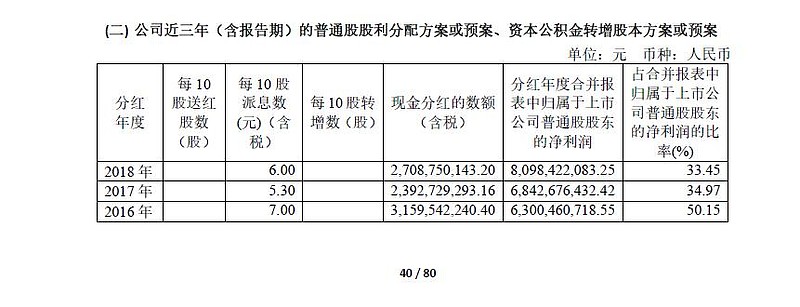

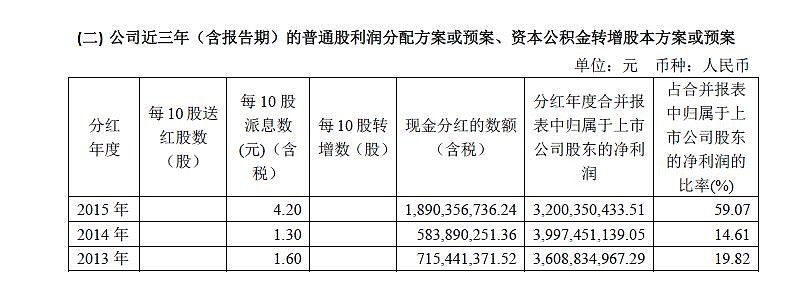

最后一个不一般,就是股息分红不一般的高~2018年每股分红0.6元,近5%的分红率,地产股里面也是领先水平,跟银行股有的一比。而且这已经是从2015年开始,连续4年高比例分红,作为对大股东保险公司的回报,未来的可持续性较强。

到这里可以做一个小结了,基本上一句话:金地集团作为一只地产股,实际上是一只“保险股”,像银行股一样低估!

贴一张我自己的分析表格~

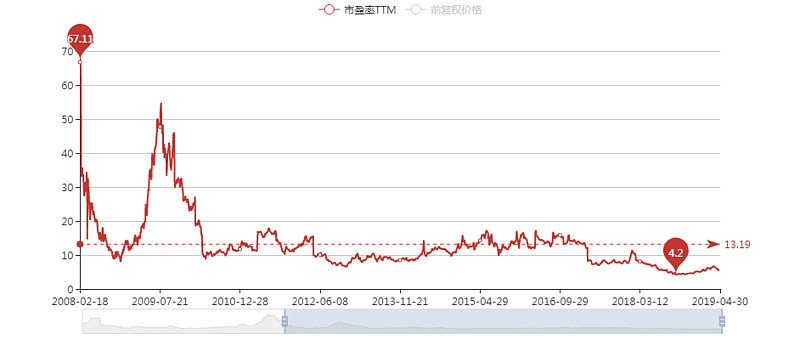

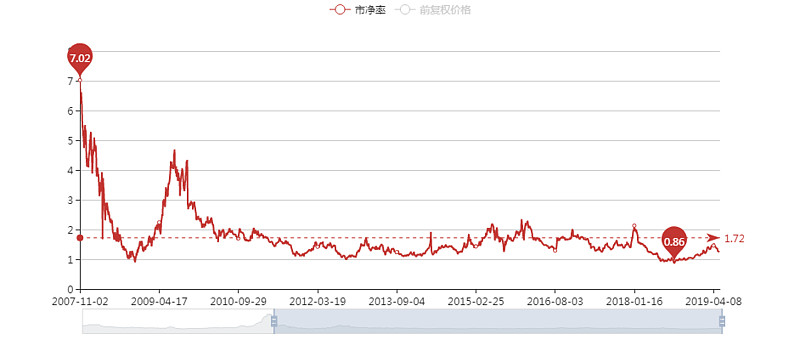

再贴一张历史市盈率、历史市净率~~

PS,我感觉13这个数字还是挺靠谱的~~

金地的作业总算是完成了,之前对金地不是特别了解,分析的也比较粗浅,有误之处,多多包涵!!

最后,各大家五月大涨!!各位看官,自觉点赞,随意打赏哈~~