最近,百富环球在9.14日回购5百万股,回购价格在5.75~5.95之间,耗资约3000万港币。公司回购基本是认为股价被市场低估,但是就在昨天,百富环球跌破回购价,而今天股价仍在下跌。公司回购似乎仍然没能止住股价的下跌。那么问题来了,百富环球当前股价究竟值不值得买?是低估还是高估?

今天,我们就来聊一聊它——港股的百富环球(00327.HK)。这是一家总部设在香港的香港本土公司,在大陆也有自己的分公司。下图是它的一个公司架构图:

百富环球是干什么的?为什么想着突然关注到了这家公司?百富环球是一家国际领先的金融POS机生产商,目前做到了全球第三这样的一个位置,而且在前三甲中增速最快,想想国内能做到全球前三的企业有多少?这是我关注到他的一个原因;其二,金融POS机在国际上居然是个数月亮的寡头竞争的行业,前三甲占据了这个市场超过60%的市场份额,这让我很兴奋,为什么?因为这个说明,这个行业门槛比较高,竞争非常有序,做得好的企业能获得不错的长期回报。说简单点就是能持续赚钱。因为这两点,百富环球成为了我的猎物。其三,最近,百富环球的“CFO李书沸驱逐分析师”事件把它推到了封口浪尖,股价遭到做空,并创下自2014-07-11以来的新低,让我看到了可能存在的机会。

俗话说,机会都是跌出来的,那么问题来了,目前百富是不是被低估?是不是可以买进?在回答这些问题之前,我们先从两方面来分析,一个是百富近年来过往的业绩表现,一个是同行业的估值对比,然后我们基本就会有一个结论。

一、财务分析

首先我们先对百富环球近五年的历史财务数据进行一个分析梳理。先把结论抬出来:百富环球近五年的业绩简言之,可以用四个字来概括:非常漂亮。

1) 损益指标

l 营收、净利润高双位数增长

近五年,百富环球营业收入年复合增长率高达27%,而净利润更是达到36.4%的年复合增长率,这说明成本的增长速度慢于营收增长。

l 毛、净利率稳中有升

近五年,百富环球的毛、净利率均值分别为36.4%、16.8%,而且稳中有升。2015年毛、净利率分别为38%、22%。这说明一方面公司产品的成本在下降,另一方面说明公司运营成本在降低。

2) 资产负债指标

资产负债表非常简洁,优美。资产端,公司走轻资产模式,固定资产占比很小,2015年占比仅1.5%,绝大多数为流动性资产,公司2015年账上现金21.44亿港元。负债端,公司仅有极少量长期负债,财务杠杆极低。

3) 运营指标

存货、应收账款周期有逐年递减之势,而应付账款周期维持在近年均值之上,因此现金转换周期逐年递减。公司运营指标非常良好。

二、行业竞争者估值对比

按照上面的财务分析,拥有漂亮的业绩,百富环球的估值应该高于业界平均才合理。在此揭晓结果之前,我们先将百富环球与国外、国内的同行业竞争对手进行对比。

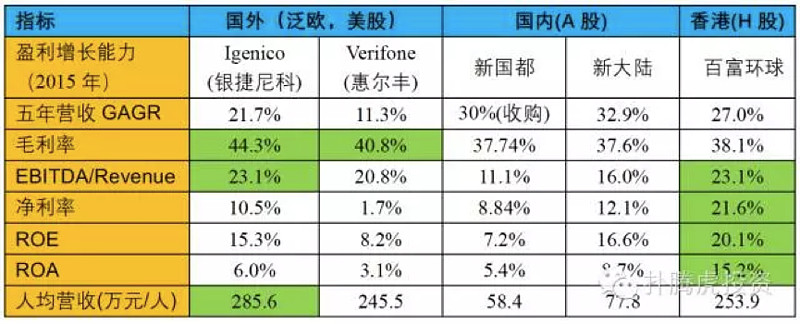

1) 盈利增长能力

7项指标中4项拿了最佳,其余三项也与排名第一的差距不大,基本也是优等水平。表中有几个值得分析的点:

a) 国外POS机市场的毛利率比国内要高。可以看到igenico与verifone的毛利率都在40%以上。而2015年百富环球海外市场与国内市场基本上是五五开,海外市场同比增长36%,国内同比增长10%,这也是为什么百富环球毛利率逐年递增的原因。

b) EBITDA/Revenue方面,百富、igenico与verifone三者都在20%以上,而净利率百富是ingenico的2倍,verifone的12倍。这点我们可以从下面三者的资产结构看出差异。

c) 新国都、新大陆EBITDA/Revenue要逊于百富、igenico不少,说明他们盈利能力不强,这一点可以从人均营收的差别中得到印证,基本上仅有百富的1/4到1/3。但有一点,新国都与新大陆EBITDA/Revenue与净利率之间的差距不大,这个与百富类似。我们可以基本判断此二者与百富的资产结构是相似的。

2) 资产人力结构

6项指标中百富独占五席。资产结构中,我们看到百富在资产端流动资产占比很高,而igenico非流动资产占比略高,而verifone流动资产大概只占到非流动资产的1/2;再来看负债端,百富长期负债极少,igenico基本上是五五开,而verifone又踩雷,长期负债基本是短期负债的1.5倍。这就解释了为什么三者EBITDA/Revenue差不多,但是净利润差距这么大的原因。显然是因为igenico、verifone折旧摊销、债务成本比较高,特别是verifone,而百富走的是轻资产与负债模式。同样,我们看到新国都、新大陆资产、负债比率结构与百富类似,因此虽然EBITDA做得不好,但是净利率不差。

既然百富走的是轻资产模式,有点类似与半导体fabless设计公司,那么其研发设计能力必须非常强大才能形成竞争壁垒。我们看看五家公司(ingenico数据未知)的研发人员占比,百富研发人员占公司总人数超过50%,非常惊人。虽然各家可能存在小的划分差异,但是总体上百富还是非常厉害。再来看市场与销售人员,一个公司有好的研发,好的产品,没有好的市场销售团队也是个跛子。百富市场销售人员占比33.8%,再次印证了它的经营策略和强大。

3) 运营能力

在运营能力方面,国内三家企业中,百富与新国都的运营能力相差无几,新大陆表现得要差一些,不过新大陆除了POS机业务外还有其他业务诸如房地产及物业,因而对指标有影响。而在国外同行中,我们看到了业界老大ingenico的强大,净营业周期为负值,其应付账款周期远大于应付账款周期,因而相当于获得了短期无息贷款。而verifone也紧跟其后,在各个运营指标上表现也非常出色。

整体而言,运营能力都还不错。数值上的差异主要是因为采取存货策略的不同以及国内外商业环境的差异导致的。

4) 估值对比

最后,通过上述盈利增长能力、资本人力结构、运营能力三个方面的分析,我们来看看百富现在的估值。无论是从PE的角度还是EV/EBITDA的角度,百富的估值都是在同行业中最低的。考虑到百富在各方面的较同行业的优异表现,我们认为百富是被市场所低估的。

那问题来了,如果低估,那百富合理的估值应该是多少?在对其有个合理的估值之前,除对企业过去业绩或者当前能力进行分析之外,我们还需要看看整个行业、企业未来的前景,面临的风险和竞争等情况,然后再进行估值才更加合理。百富的重新估值我将在下次介绍。

风险提示:此文是作者根据大量文献和事实做出的分析和判断,仅供读者参考。投资有风险,自己做判断,风险收益自负。写作之际,本作者持有百富环球多仓。

@不明真相的群众 @管我财 @秃鹫投资 @国都快易 @HKGclub @DAVID自由之路 @没空的老林 @张沈鹏 @宇幕雨森 @今日话题 @价值at风险 @林奇法则 @聚桐分析 @梁宏 @岁寒知松柏