本系列文章为2021年及2022年Q1,15家全国性上市银行资产质量全景分析,规划文章如下:

(1)核销前不良率

(2)关注率与迁徙率

(3)90天以上逾期率

(4)信用减值

(5)拨备覆盖

(6)债权投资

一、引言

前两篇文章主要讨论的是贷款五级分类里的关注类贷款和不良类贷款,本文将从逾期贷款的角度继续讨论银行资产质量的拐点问题。

二、贷款逾期率

前文提到过贷款的五级分类具有较强的主观性,一笔贷款到底是正常类贷款还是要划入关注类贷款甚至是不良类贷款并没有一个非常精确的标准。而贷款的逾期率则不同,只要没有按时归还本息就会被计入逾期,所以这个指标相对来说更加客观一些。

计算公式:

贷款逾期率 = 逾期贷款余额 ÷ 期末贷款总额

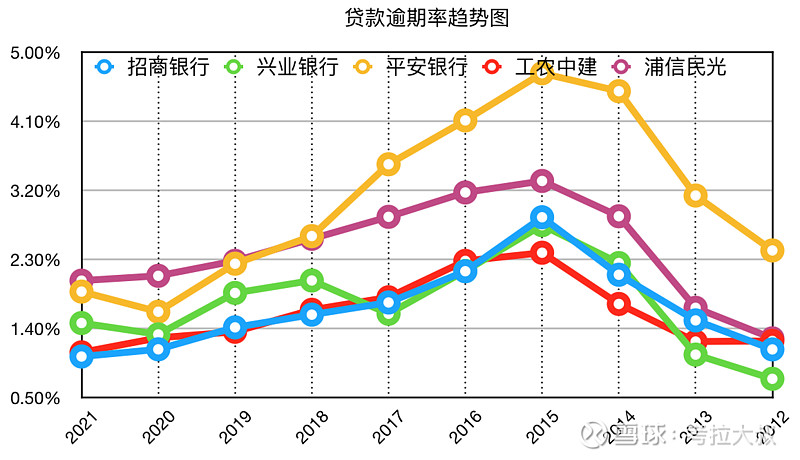

图1-贷款逾期率趋势图

如图1所示,截至2021年底,股份行和国有行贷款逾期率均呈现出不断下降的趋势,其中,招商银行和工农中建国有大行逾期率非常低,兴业银行也不高,而平安银行、浦发、中信、民生、光大等股份行相对较高。

更详细的数据参见下面表1。

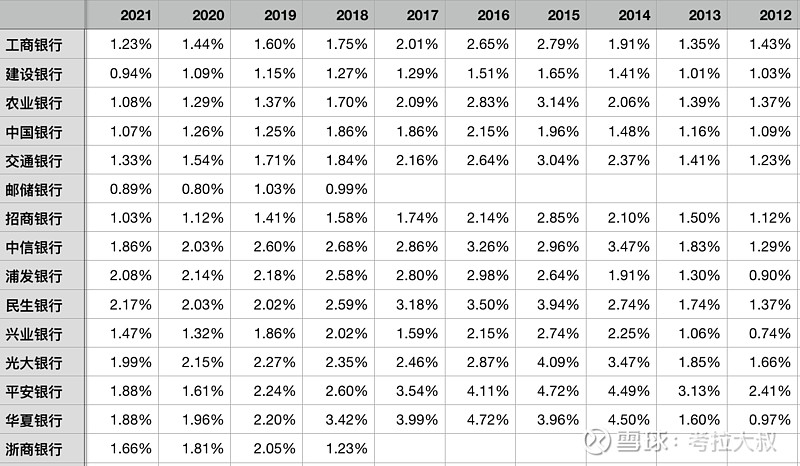

表1-贷款逾期率

如表1所示,截至2021年底,仅有浦发银行和民生银行逾期率高于2%,光大银行接近2%。建设银行和邮储银行低于1%,招商银行、农业银行和中国银行不到1.1%。

从逾期率这个指标来看,最近几年上市银行整体的资产质量在逐渐好转,但必须要指出的是,从2018年以来,大多数时候我们都处于一种适度宽松的大环境,银行的贷款规模增长也比较快,这种情况下逾期率的走低也是一种必然。一旦货币宽松的环境有所改变,逾期率可能也会随之变化。这一点需要我们特别关注。

二、90以上逾期贷款占比

逾期贷款的判定虽然比较客观,但存在技术性逾期的问题,比如忘记还信用卡,或者忘记给房贷账户转账等等,所以通常逾期超过一定时间才会被计入不良。不良认定比较严格的银行已经开始将逾期60天以上的贷款计入不良,但一般银行只公布逾期超过90天的贷款余额,所以我们这里只比较一下逾期超过90天的贷款占比。该指标能够从逾期的角度反映出银行贷款的质量问题。

计算公式:

90以上逾期贷款占比 = 逾期超过90天的贷款余额 ÷ 期末贷款总额

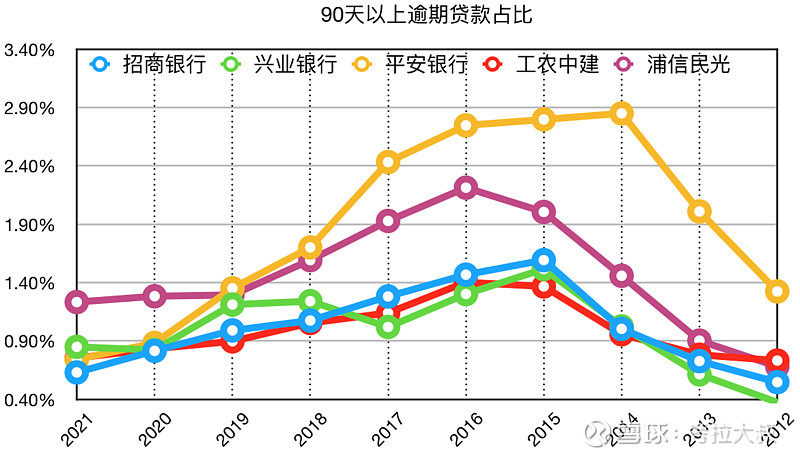

图2-90以上逾期贷款占比趋势图

如图2所示,到2021年底,招商银行、兴业银行、平安银行和工农中建四大行贷款的90天以上逾期率都较低。浦发、中信、民生、光大等股份行则相对较高,最近几年基本没有下降。

更详细的数据参见下面表2。

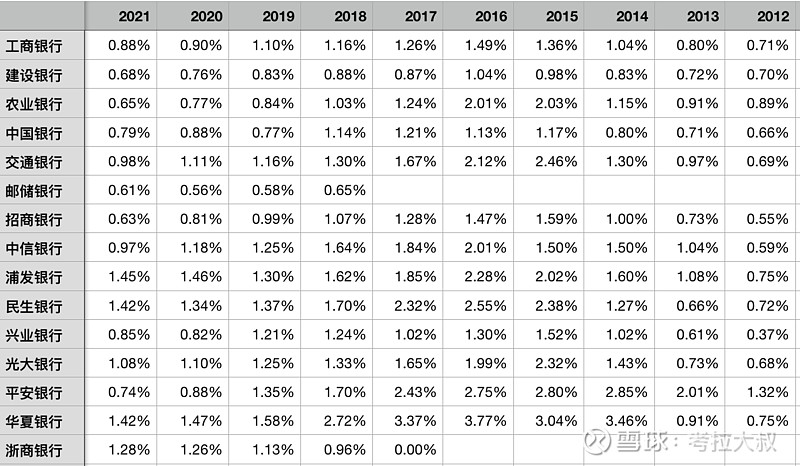

表2-90以上逾期贷款占比

如表2所示,截至2021年底,90天逾期率较低的几家银行只有0.6%左右,而浦发银行、民生银行和华夏银行90天逾期贷款占比依然接近1.5%,而且最近几年并未出现明显的降低,表明其贷款的逾期情况依然不理想。

三、90天以上逾期贷款生成率

与前两篇文章介绍的不良率和关注率一样逾期率这个指标也具有快照性质,不能简单静态的考察,所以,我们来看下生成率的问题。这里我们将90天以上的逾期贷款近似当做不良贷款,通过不良核销处置金额,来近似的计算生成率,当然,二者实际并不一致。

计算公式:

90天以上逾期贷款生成率 =(期末逾期超过90天的贷款余额 - 期初逾期超过90天的贷款余额 + 贷款净核销金额 ) ÷ 期末贷款总额

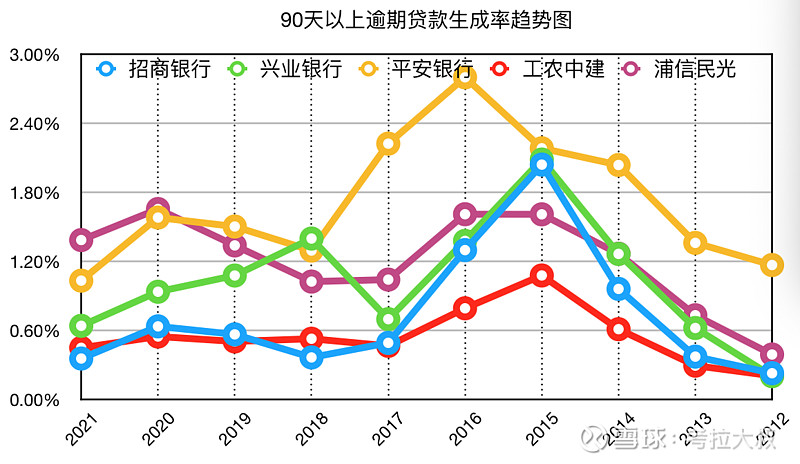

图3-90天以上逾期贷款生成率趋势图

如图3所示,到2021年底,招商银行、兴业银行和工农中建等国有大行90天以上逾期贷款生成率都是很低的,其中招行和四大行最近5年一致维持在低位,兴业最近几年也是快速下降。而平安银行、浦发、中信、民生、光大等股份行则相对较高,改善并不明显。

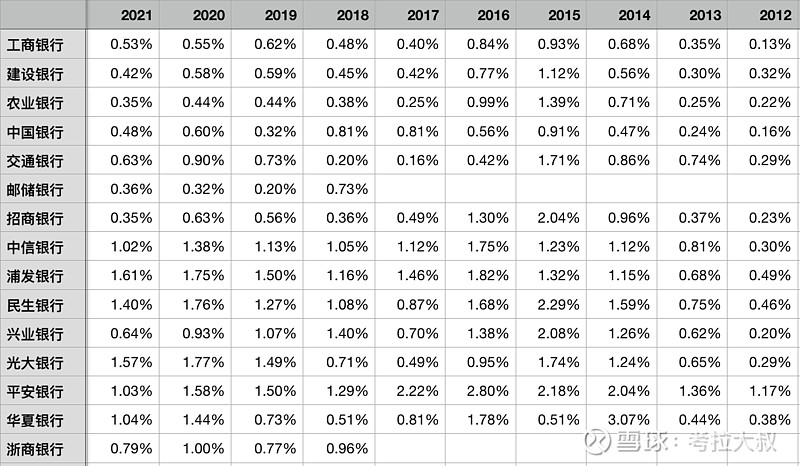

更详细的数据参见下面表3。

表3-90天以上逾期贷款生成率

如表3所示,截至2021年底,招行和四大行基本都低于0.5%。浦发银行和光大银行生成率在1.6%左右,民生银行也在1.4%,说明这3家银行的资产质量依然存在问题。

四、核销前90天以上逾期贷款占比

前面提到过,逾期率也具有快照属性,只能反映财报公布日的状态,不能反映出银行当期的变化情况,所以核销前的90天贷款逾期率更有参考意义。详细解释参见《深度探索银行财报(1)贷款的不良率及不良生成率为何失真?》

计算公式:

核销前90天以上逾期贷款占比 = 90以上逾期贷款占比+贷款净核销率 =(逾期超过90天的贷款余额 +贷款净核销金额 )÷ 期末贷款总额

图4-核销前90天以上逾期贷款占比趋势图

如图4所示,到2021年底,招商银行、兴业银行和四大行的核销前90天以上逾期贷款占比是非常低的,平安银行略高一点。而浦发、中信、民生、光大等股份行则相对较高,且最近四年基本没有明显下降。

更详细的数据参见下面表4。

表4-核销前90天以上逾期贷款占比

如表4所示,截至2021年底,中信银行和华夏银行核销前90天以上逾期贷款占比都超过2%。民生银行和光大银行都超过2.5%,而浦发银行接近3%,从核销前90天逾期率的角度看,这三家银行资产质量情况依旧不理想。

五、不良贷款认定覆盖率

理论上来讲,逾期超过90天的贷款,其后还能够还款可能性已经大大降低了,应当全部计入不良贷款,所以不良贷款余额应该高于90天以上逾期贷款的余额(肯定会有一些贷款没有出现逾期就直接变成不良),二者比值能反映出银行对不良贷款认定的严格程度。

计算公式:

不良贷款认定覆盖率 = 不良贷款余额 ÷ 逾期超过90天的贷款余额

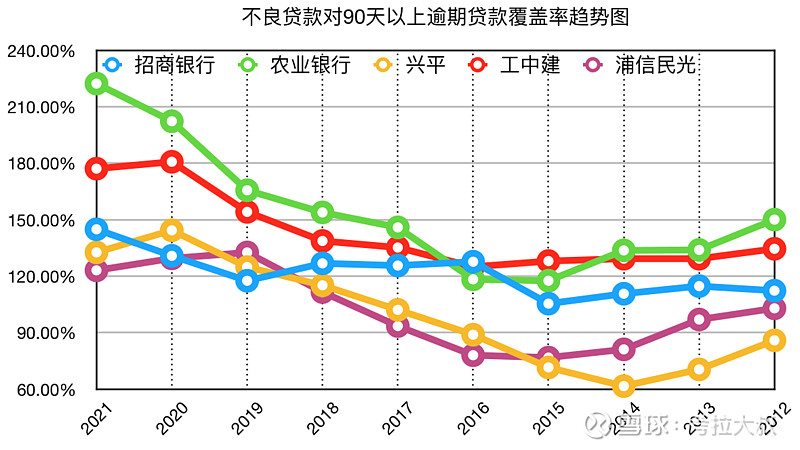

图5-不良贷款认定覆盖率趋势图

如图5所示,2018年是一个重要的分水岭,在2018年之前很多银行这个覆盖率低于100%,甚至低于90%,说明这些银行的不良认定标准不够严格,出于某种原因没有将应该计入不良的贷款确认为不良(通常是营收遇到问题,或者是拨备不足等),而直到2018年大部分银行才彻底解决这个问题。

到2021年底,农业银行的不良认定覆盖率已经超过200%,招商银行也达到了180%,其余银行也均超过110%。

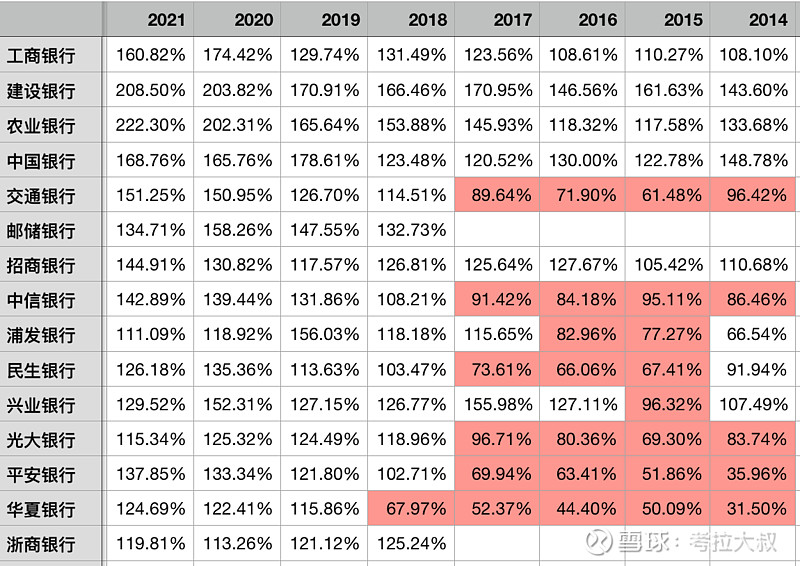

更详细的数据参见下面表5。

表5-不良贷款认定覆盖率

如表5所示,目前大部分银行不良认定覆盖率均超过了100%,不过大家差异非常大,浦发银行、光大银行和浙商银行仍未超过120%。

而2018年之前很多银行均低于100%。这里边,招商银行从未低于100%,兴业银行只有2015年是96%,而其他股份行大多长期低于100%。从这个指标的历史,我们也能够看出,哪些银行的资产质量一直存在问题。

未完待续。。。

【本文为原创,您的点赞、分享与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时发现我的分享!】

本系列文章列表:

(1)不良贷款

(2)关注类贷款

(3)逾期贷款

(4)信用减值

(5)拨备覆盖

(6)债权投资