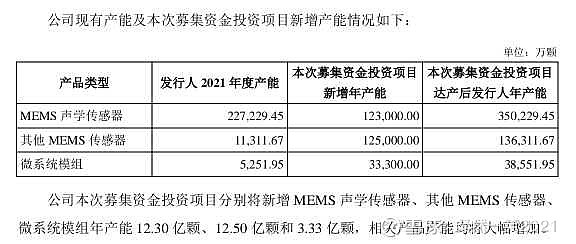

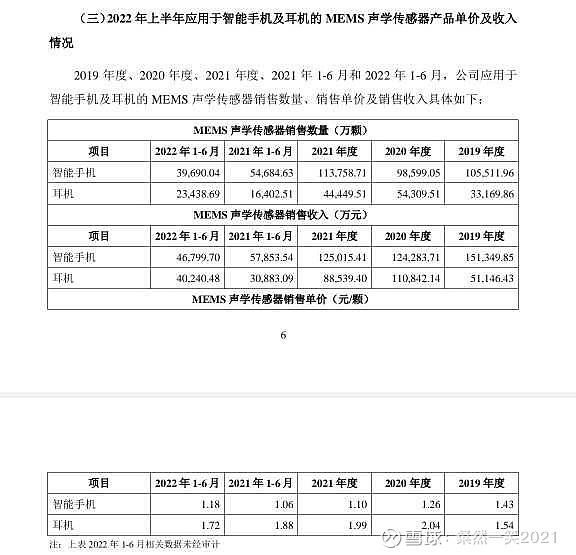

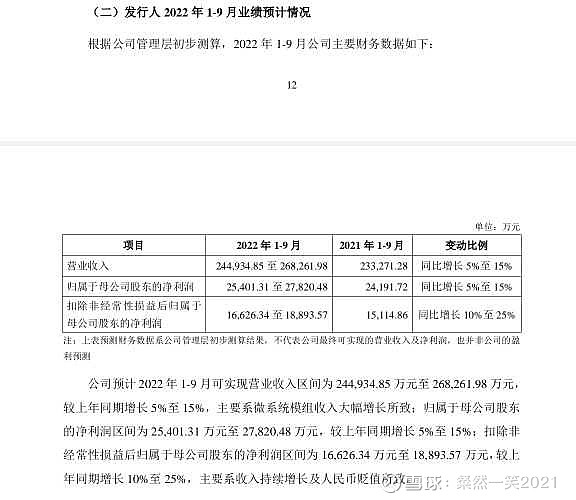

几个印象比较深的点:1、系统级模组(sip)21年下半年开始量产,主要是苹果和索尼,推动歌尔微今年上半年和前9月营收10%、扣非净利润17%左右增长。sip今年我估计会有3亿+的收入,占到10%左右收入了,成长很快。2、上半年手机用的声学传感器销量下跌20%,主要是国产品牌厂商销量下滑厉害,销售额下滑没那么多,估计主要还是苹果手机贡献的。3、耳机用的声学传感器同比增30%,虽然口径统计上出入不小,但这么看声学整机应该是也不差的。3、mems声学自研芯片主要是中低端,中端产品销量稳步提升,性能已经不错了,但大厂导入还需要比较长周期,低端用在白牌耳机的受亚马逊规则影响快速下滑。高端的产品主要是参与英飞凌芯片技术改造和封装优势的整合。低端自研毛利率做到30%,但高端的毛利率只有15%(因为芯片外购),楼氏高端的能做到50%毛利率。4、歌尔微在大力发展自研芯片和传感器芯片。过去主要是借住mems芯片整合能力,成为了声学上的头号玩家,接下来应该是要啃下高端自研从做大到做强,再借助声学、VR整机代工的优势,提升sip和各类传感器的自供份额,把歌尔微业务做大,把$歌尔股份(SZ002241)$ 的毛利做高。5、虽然歌尔微关于问询“技术含量”的灵魂拷问回答的很好,但是确实还是从芯片视角看自研环节离第一梯队的落下不少,更多是依赖声学积累和下游客户优势夹缝中杀出的血路。一个33亿营收、2.1亿利润的公司,能按200亿估值战略融资22亿,再计划ipo拟募集32亿。这是短短两年时间以百倍PE融到50亿+资金,能用这么高估值融到“巨资”,这就是资本市场对芯片产业推动的东风。