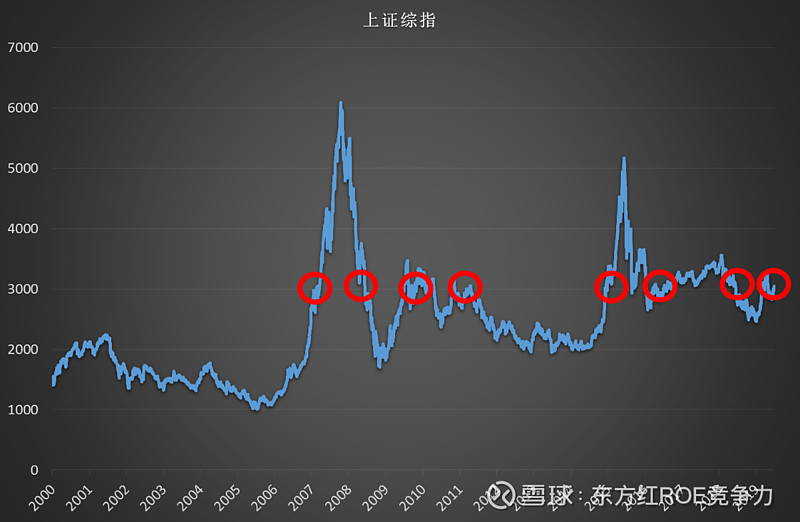

图1

近日上证综指再次围绕3000点展开了争夺,自07年首次突破3000点以来,大盘在3000点上下的明显往复,已经是第8次了(见图1)。

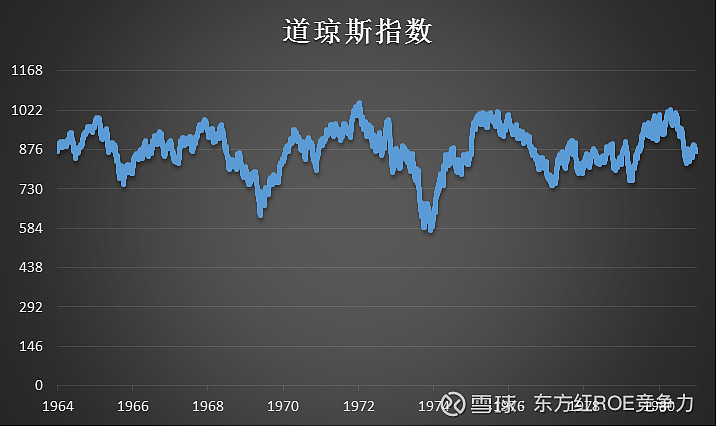

1999年,巴菲特曾做个一个非常著名的太阳谷演讲,他说道:

“道琼斯工业平均指数

1964年12月31日 874.12

1981年12月31日 875.00”

是不是很眼熟呢?

图2

巴菲特继续说道“在这17年的时间里,经济规模增长了5倍,《财富》500强企业销售额的增长超过5倍。然而,在这17年里,股票市场完完全全落在了后面。”

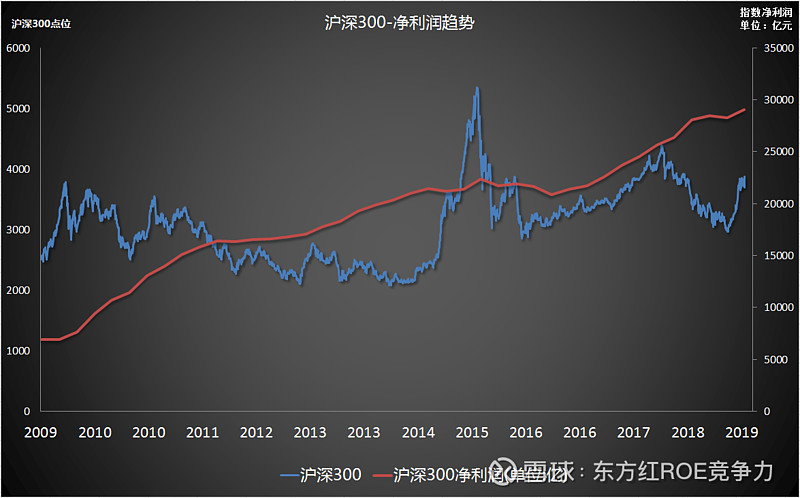

我们用巴菲特的方式看看A股是否也有同样情形?

图3

如图3所示,2009年至2019年,沪深300背后企业们的盈利一直在不断增长,从7000亿提高到了30000亿,涨了3倍。

是不是很类似?

对于价值投资者而言,价值和价格之间永恒的关系,正如遛狗带与狗的关系。忽前忽后 忽左忽右, 即使有时可能会偏离太多, 但是总会围绕着主人。 - 安德烈•科斯托拉尼

欧洲股神科大师的这句话,是对价值和价格秘密最传神的诠释。

无论美国还是中国股市,上市公司整体作为优秀公司的代表,除了极其特殊或者极端的年份,企业的价值都是始终上涨的。

这来源于一个非常简单的道理,企业创造价值,获得利润。利润或者留存——提升企业价值,提升股东价值;或者分红——股东获得收益。

然而证券的价格受周期、预期方方面面的影响,以一个相当大的幅度在波动。

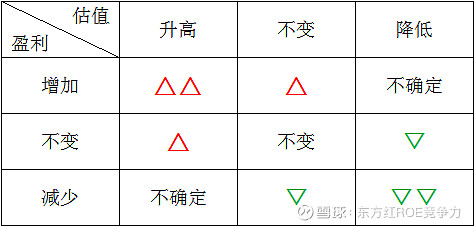

那么,如何评价价格到底在价值“前面”还是“后面”呢?我们请出大家非常熟悉的“PE指标”。

P=E × PE。

其中P是股价,E是盈利,PE是市盈率即估值。

如果将这两个因素导致的股价变化列出,可以有以下几种组合:

表1

与单个企业不同,指数反应了一类公司的加权平均指标,指数的E——盈利,大概率是持续的增长的。所以表1对于指数可以简化为表2。

表2

先锋基金创始人约翰博格统计了美国股票市场的长期收益和长期波动,1926年至2008年,平均年化回报是9.3%,平均年化波动是20.5%。

也就是说,一般而言,以年为单位,盈利的增长速度是低于市盈率的变化的。在大概率情形,上表可以表述为表3:

表3

而观察中国股市,过去20年长期的盈利的年化增长大约是10%,年化波动大约是30%。

回到科大师精妙的比喻上,那位遛狗人持续以“10”的速度向前走,而小狗则以2倍甚至3倍的速度在主人身边前后跑。对于中国股市,我们需要一条特别长的“遛狗绳”。

影响指数涨跌的两大因素

据此我们可以发现一个观察指数波动的思考角度:指数波动有两个原因,一是指数估值的变化,二是指数背后的企业盈利的变化。

两种力量的结合,产生的情形如下:

情形1,指数背后上市公司的盈利增长,同时指数估值整体提升,如表3中①。市场大涨。

情形2,指数背后上市公司的盈利增长,同时指数估值整体下降,如表3中②。市场下跌或大跌。

那么近10年来大盘“原地踏步”是属于哪种原因呢?

10年间情形1、2都有出现,而情形2多过情形1,导致了大盘10年不涨。

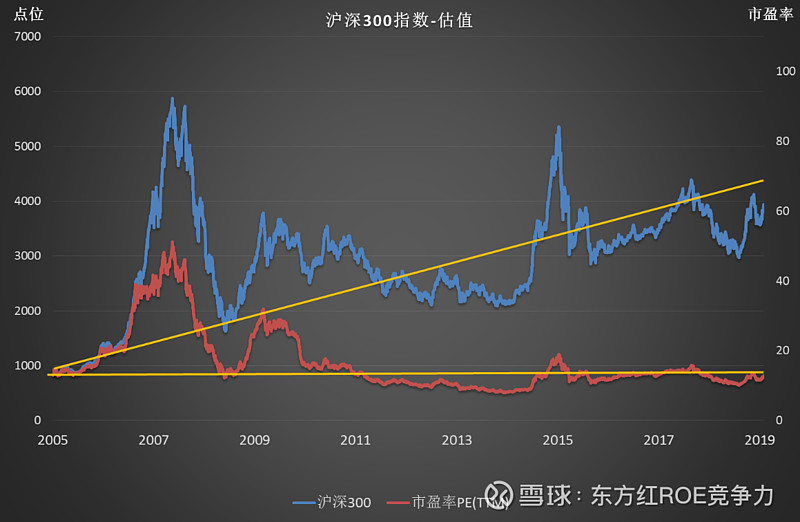

通过下表,我们可以观察沪深300指数和估值的对比。很明显,相对于指数的点位,指数的估值持续走低。

图4

指数的历史估值数据证实了这一点,从图4中我们可以看到在2007年4月9日沪深300第一次到达3000点时,市盈率为37倍,而在2018年12月28日再次回到3000点时,在指数盈利增长的作用下,市盈率已经下降到了仅为10倍,时过境迁后大盘“故地重游”,但实际上当下的市场估值远比十年前更有吸引力。

而如果我们是在2005年6月买入的沪深300,当时指数PE是13倍左右,和目前几乎相同,14年间期初期末的估值水平相当。但指数的点位从最低近800点到现在3900点,年化收益率约为12%,加上沪深300常年2%以上的股息率后,与近十年沪深300的平均ROE——14%几乎完全吻合。

这刚好印证了查理芒格关于股票长期收益≈企业ROE的观点,同时也提醒了我们股价短期会受到估值变化的影响,但长期来看股票回报率会逐渐向企业ROE靠拢。

因此虽然大盘在十年间原地踏步,但现在的3000点与十年前的3000点已然不同,优质企业估值进一步下降的空间已经较为有限,市场再一次经历“失去的十年”的概率不大,所以我们完全有理由相信,当下的市场已具有很高的投资价值,这一次可能真的不一样。

$东证竞争(CSI931142)$ @东方红资产管理 $沪深300(SH000300)$ $中证500(SH000905)$ @今日话题 @蛋卷基金 @Ricky