招行粉、兴业粉的争吵一直不休,我也很好奇这两家银行的优劣势各在哪里。我打算一边读财报,一边分析对比两家银行的优劣。行文思路参考了文章从资负两端看招商、兴业优劣背后的深层原因——兼谈兴业追赶招商的前景展望,但绝不是抄袭,算是我的银行业学习笔记吧。

第一节:负债的构成--计息负债

银行属于高杠杆行业,股东出资只占很小的一部分。资金的来源构成和获取成本是银行业经营的关键。拿到银行的财报后,第一件事就是要搞明白银行的钱从哪里来(负债)、投到了的什么地方(资产)。

首先分析负债,明白钱从哪里来。对比分析兴业银行和招商银行,可以判断两家银行搞钱能力的强弱。

(招商银行还有一项“租赁负债”,数额太小,故忽略不计)

对负债的分析采用的是财报里的“计息负债”,而不是资产负债表里的负债。两者相差不多,但用前者更方便分析。从结构看,招商、兴业两家银行7万亿左右的计息负债(6.78万亿 vs 7.05万亿,日均余额),但结构上大有不同,主要体现在个人存款的揽储能力上。两家银行公司存款占比相近,47.79% vs 49.06%,接近一半。个人存款方面,招商银行个人存款占比达到了27.15%,其中66%都是低成本的活期存款。而兴业银行个人存款占比只有10.1%,活期只占42%。招商的个人活期存款比兴业整整多了近1万亿。这就导致兴业银行个人存款成本远高于招商银行,2.30% vs 1.22%,差距明显。兴业银行为了弥补个人贷款的不足,不得不向同业那里拆入款项,并发行债券来支规模。兴业同业业务揽储1.76万亿,招商同业业务只有9.41万亿,兴业多出8149亿。债券负债方面,兴业是招商的两倍,9277亿 vs 4539亿。同业资金和债都是高成本资金,这两项加起来,兴业比招商多出了1.29万亿,刚好弥补1万亿个人存款的差距。这也造成兴业的计息负债成本远高于招商。兴业计息负债平均成本率2.36%,比招商高了0.63%,为此每年兴业比招商多支付440亿的利息。

这1万亿招商个人活期和兴业同业、债券的付息差距,是非常难于弥补的,这是招商优势所在。

第二节:资产的构成--生息资产

再来看生息资产的组成。生息资产与计息负债的数额应该相近,从数据上看确实如此。兴业67810亿计息负债对应66441亿生息资产,招商70546亿计息负债对应71510亿生息资产,两家银行资产负债规模相近,兴业约为招商的93%,在这种情况下,两家银行就很方便对比了。对兴业银行来说,与较高的资金成本对应的是较高的收益率。贷款和垫款收益率、投资收益率都比招商银行要高不少,能够在一定程度上补救高资金成本的压力,但总体来说获利能力不如招商银行,招商净利息收益率(2.49%)比兴业(2.36%)高了0.13%。但就是这0.13%的差距导致招商比兴业多赚了400多亿(招商净利息收入1850亿,兴业净利息收入1435亿)。所以,在生息资产的经营成果上,招商显然成绩更好。

在资产负债规模相近(7.89万亿 vs. 8.31万亿)的情况下,招商银行的盈利能力明显更强。2020年兴业银行归母净利润666亿,而招商银行是973亿,兴业仅为招商的68.5%,由此可见,现阶段招商的盈利能力更强。

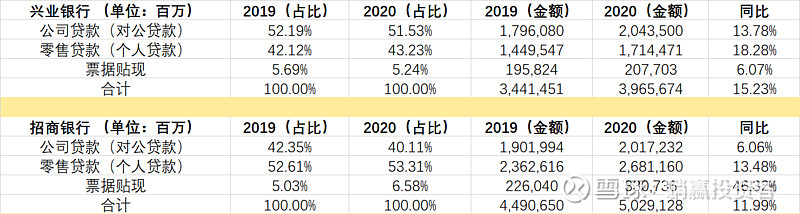

第二节:资产的构成--对公贷款

先来看一下两家银行贷款与垫款业务的大体组成。可以看到,兴业银行对公贷款占52%,零售贷款占42%,而招商银行正好对调,零售占53%,对公占42%。招商银行侧重零售,而兴业银行侧重对公业务。零售正是招商银行的优势所在。

兴业银行对公贷款20435亿,招商银行20172亿,规模几乎一样。从上表中可以看出,招商前5的投放行业是:交通运输、仓储和邮政业、房地产、制造业,水电热气供应、租赁和商务服务业,这几项占对公贷款的比例达到70%。兴业前5投放行业是:制造业、租赁和商务服务业、房地产、批发和零售业、水环境公用业,这五项占对公贷款比例为74%,放贷领域都十分地集中,两者的共有项是房地产和制造业。看来制造业和房地产确是国民经济的两根支柱![]() 。造成这种差异的原因在文章开头链接那篇文章里都有,分析得真好,值得好好学习。我正是为了消化那篇文章,才有了这篇帖子。概括一下,招商银行有大树撑腰(A股以“招商”开头的上市公司有好几家,可见招商是一个很庞大的集团,互相帮衬总比单打独斗容易),而兴业银行则是一个努力学习的好学生,拼尽全力才跟招商五五开。招商银行的日子过得比兴业滋润多了,能躺着舒舒服服赚钱谁愿意站着?怪累的。

。造成这种差异的原因在文章开头链接那篇文章里都有,分析得真好,值得好好学习。我正是为了消化那篇文章,才有了这篇帖子。概括一下,招商银行有大树撑腰(A股以“招商”开头的上市公司有好几家,可见招商是一个很庞大的集团,互相帮衬总比单打独斗容易),而兴业银行则是一个努力学习的好学生,拼尽全力才跟招商五五开。招商银行的日子过得比兴业滋润多了,能躺着舒舒服服赚钱谁愿意站着?怪累的。

对公贷款最重要的一个数据:对公贷款不良率,招商银行在财报里明确写明是1.58%,而兴业银行没有明确给出这一数据,只能根据财报中的信息推断。根据上表中兴业对公贷款信息的整理(根据财报第30页的表格整理而来),对公贷款不良额为326.44亿,不良率为1.60%。而兴业银行2020年底不良贷款总额为496.56亿,个人贷款不良额为178.3亿(17144.71亿*1.04% = 178.3亿,第30页),票据贴现不良额为0.21亿。这样算下来,对公贷款不良额大约为318.05亿,不良率约1.56%(对公贷款总额20435亿)。326.44亿,318.05亿,数据的差异可能是由四舍五入引起的,毕竟财报30页表格没有给出具体的不良额,计算有出入是正常的。不管怎样,兴业银行对公贷款不良率在1.56% ~ 1.60%之间,跟招商银行的1.58%接近。在对公贷款领域,两家银行基本打个平手。

第三节:资产的构成--零售贷款

在零售贷款方面,可以说是招商银行的主场了。如果说对公贷款兴业凭借自己的努力能跟招商五五开的话,那零售完全被吊打。零售贷款由三项组成,个人住房贷款、个人经营贷款、信用卡。可以看到,兴业全面处于下风,而且结构颇不合理。兴业零售贷款中,61.42%都是个人住房贷款,占比极高,而个人经营贷只占8.21%,比例低得可怜。招商也是房贷占大头,但分布要平衡得多,不良率比兴业低了0.23%,零售优势明显。招商银行利用零售上的优势,加大零售贷款投放(占总贷款比例过半),从而拉开了与其他银行的差距。总的来说,招商零售的标签真的很重,背靠大树对公业务做的也很好,而且更轻松。

在放贷收息这方面,招商确实做得更好。兴业零售拉胯,绿金做得不错但赚的是辛苦钱,苦孩子一个。站着赚钱虽然体面,但是累啊。

第四节:投资

有关投资这一部分,财报的披露不是太详细。总体来说,兴业的投资规模要大一些,收益率比招商高不少,兴业占据优势。兴业投资2020年平均余额2.02万亿,平均收益率4%,招商投资平均余额1.51万亿,平均收益率3.42%。投资端兴业占优。

第五节:中收

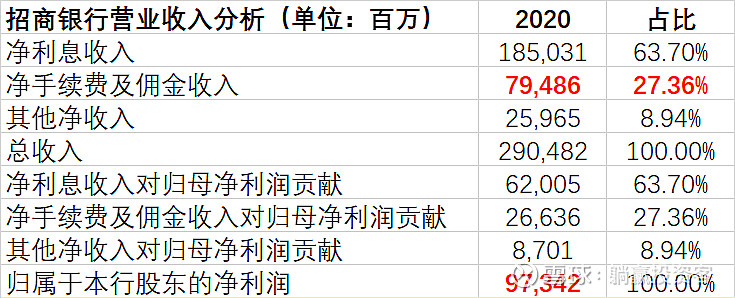

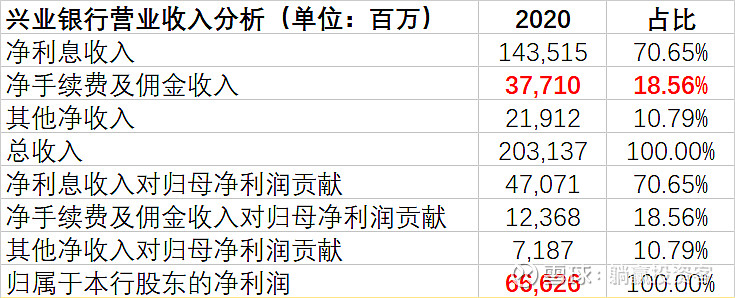

招商银行拥有庞大的手续费及佣金收入。2020年手续费及佣金收入达到了866.84亿,净手续费及佣金收入达到794.86亿。按比例计算,净手续费及佣金收入对归母净利润的贡献达到了266.36亿。而兴业银行净手续费及佣金收入对净利润的贡献只有123.68亿。从上表中可以看出,招商银行净手续费及佣金收入占总收入的比例达到了27.36%,而兴业银行这一比例只有18.56%。招商庞大的中收是兴业的两倍,具有巨大的优势,因为中收是不需要净资产支持的。净利息收入的产生是需要生息资产支持的,同时需要背负计息负债,靠经营风险获取利润。而中收的产生是通过提供服务产生的,属于“凭空”赚的钱。中收的强势将有力地拉高净资产收益率。

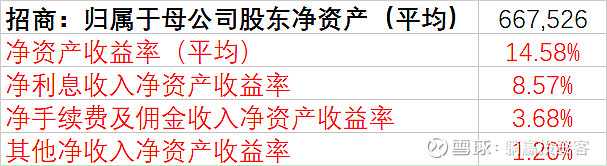

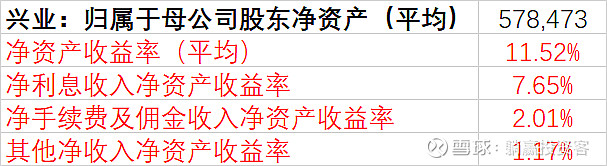

这两张图给出了平均ROE的分解,分别计算净利息收入、净手续费及佣金收入、其他净收入对平均ROE的贡献。财报中计算的是加权平均ROE,计算方法略复杂,这里采用的是更常用的平均ROE,同样能说明问题。可以看到,招商银行净手续费及佣金收入贡献了3.68%的ROE,而兴业只有2.01%,单这一项招商比兴业高了1.67%,拉开了两家银行的差距。净利息收入ROE招商也比兴业高了0.92%。依靠零售以及中收的强势,招商平均ROE比兴业高了3.06%。招商成为A股中的S级银行,而兴业只是A级银行,甚至只是B级(按小七的分类标准)。兴业银行平均归母净资产5784.73亿,为招商平均归母净资产的86.7%。兴业归母净利润666.26亿,仅为招商的68.4%,招商盈利能力明显强于兴业,比兴业多赚了307.2亿。净利息收入招商多赚149.34亿,净手续费及佣金多赚142.68亿。招商的优势有一半是中收贡献的。招商估值的溢价就是由零售、中收撑起来的。

从以上数据中,我感觉就目前而言招商的日子更好过,员工平均工资更高,利润多而且赚得不那么费劲。虽然有些得罪兴业粉,但兴业的日子确实过得不那么舒坦,赚公司的钱远没有赚有钱人口袋里的钱容易,这是常识。估值相同的基础上,肯定买招商银行。但目前招商PB达到1.92倍,兴业只有0.68倍。选股得考虑品质 + 估值。我认为现阶段兴业肯定是被大大地低估了,招商银行说实话估值真的不高,业绩是撑得起这个估值的。只不过过去十年银行业估值一直不咋地,招商贵不贵见仁见智,反正现阶段没有买入的打算。

目前我持有9.2%仓位的兴业银行。今年两位数利润增长,动态PE不到4倍,过分了。期待兴业今年能给出一个靓丽的财报,来个戴维斯双击。