想必各位小散这个月的日子不好过,三傻自不必说,茅台都撑不住了。但是现在并不应该慌张,应该感到兴奋才对!因为,好多股票已经非常便宜了,有闲钱就应该买入。万科、保利、华侨城、兴业银行、中国平安这些现在闭着眼买,将来肯定赚钱。这轮下跌让这些本就低估的公司变得更加低估,捞就完事了。这轮下跌也让一些原本高高在上的股票变得亲民起来。美的从最高点105.84跌倒现在的63.51,跌幅达40%,跟三傻一样惨烈。结果就是,我们终于有机会用合理的价格拥抱这些核心资产。

万科、保利、华侨城、兴业银行、中国平安、伊利、美的,有闲钱了就闭着眼买,几年后不会亏待你!

这些股票都很好,公司都很赚钱,估值也足够的低,都有三年翻一倍的潜力。那问题来了,我可以拿来加仓的现金有限,我该买谁?这很难决定啊!面对这些股票我一度患上了选择困难症,犹犹豫豫,今天想买这个,明天想买那个。这种纠结的难受程度甚至超过了市值损失带来的苦楚。原本我的加仓标的在兴业银行和华侨城之间摇摆,这两个公司都很赚钱,估值都足够的低。但,买谁呢?如果我买了兴业银行,五年后涨了一倍,而华侨城同时期却涨了五倍,那我岂不是亏大了吗?最近一周万科的大跌让其估值接近历史底,又有了买入万科的冲动,底部捡筹码,可以更快速地回本。中国平安也是一样,历史底部,50元出头,绝对的黄金坑(在别人眼里怎么样我不知道,但我认为平安被大大低估)。手头银子有限,而想买的标的很多,那到底买谁?想来想去,答案是仓位!

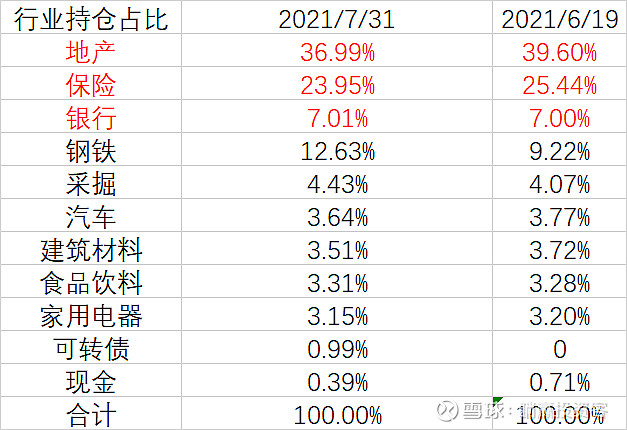

贴一下我的仓位占比。地产行业的占比在6月份占到40%,7月份的狂跌导致仓位跌到了37%。这个月我损失惨重的原因就是因为仓位过于集中,都在地产和保险里。当然,除了钢铁和采掘争点气,其他的都不咋地。仓位过于集中就会导致市值的大起大落,所以成熟投资者都会分散投资,平摊风险。考虑到仓位的因素,思来想去我决定加仓兴业银行,把银行业占比提升到总仓位的10%,增强平衡性。今年银行业的业绩必定是不错的,一些银行的中报预告证明了这一点。我把兴业的这轮下跌看做倒车接人的动作。等万科、保利的股息到账,再卖掉可转债,全部买入兴业,将其仓位提到10%,从此不再加仓。至于食品饮料和家用电器行业,我分别持有伊利股份、美的电器,这两支票目前估值合理,符合“以合理的价格买入优秀的公司”这一原则。等日后再有了闲钱,再择机提升它们的仓位。

平安、万科连续几个月的阴跌,再叠加最近半个月的加速下跌(有赶底的味道),确实令人抓狂,很多人坚持不住走掉了。好在我心比较大,所以并没有特别难受。总市值只回撤了不到20%,还遭得住。集中持仓波动大、潜在收益也大;分散持仓波动小,潜在收益也会降低。具体怎样选择,怎么舒服怎么来!