今天一季度狂赚150亿的中远海控,股价从涨停直接翻绿了,很多朋友都很懵,明明业绩很好,也很“便宜”怎么就不行了?对于中海远控的财务理解,我们用财报助手帮大家理理要点。 @今日话题

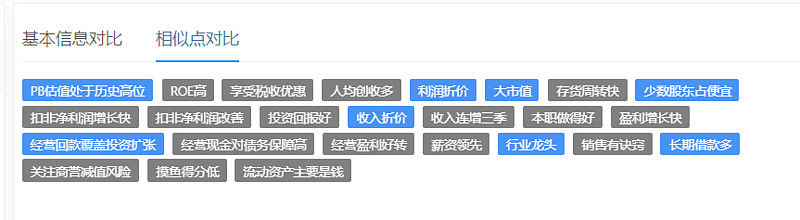

我们先来看一下中远海控与中煤能源的财务标签对比,点亮的都是两家重叠出现的财务标签:

至于为什么选中煤能源,是因为这两个公司在财报特征上比较接近,老读者可能知道,我们用财报特征相似曾经帮大家发现过东旭、宜华与“二康”是同族的。

最重要的财务标签是PB估值处于历史高位,其实中远海控2021年Q1季报公布之后,很多人有个误区,拿PE来衡量中远海控是否便宜,其实对于周期股来说,PB才是衡量估值是否合适的标准,公司目前处在PB历史高位,说明中远海控的股价演绎比较充分。2021年年化利润600亿(单季150乘以4),PE只有3倍很便宜的结论,对于周期股来讲是不恰当的。

另一个财务标签是公司的长期借款多,说明银行比较信任他,公司本身就是国企,融资没有问题,融资渠道通畅,拿到的也是没有短期兑付压力的资金。

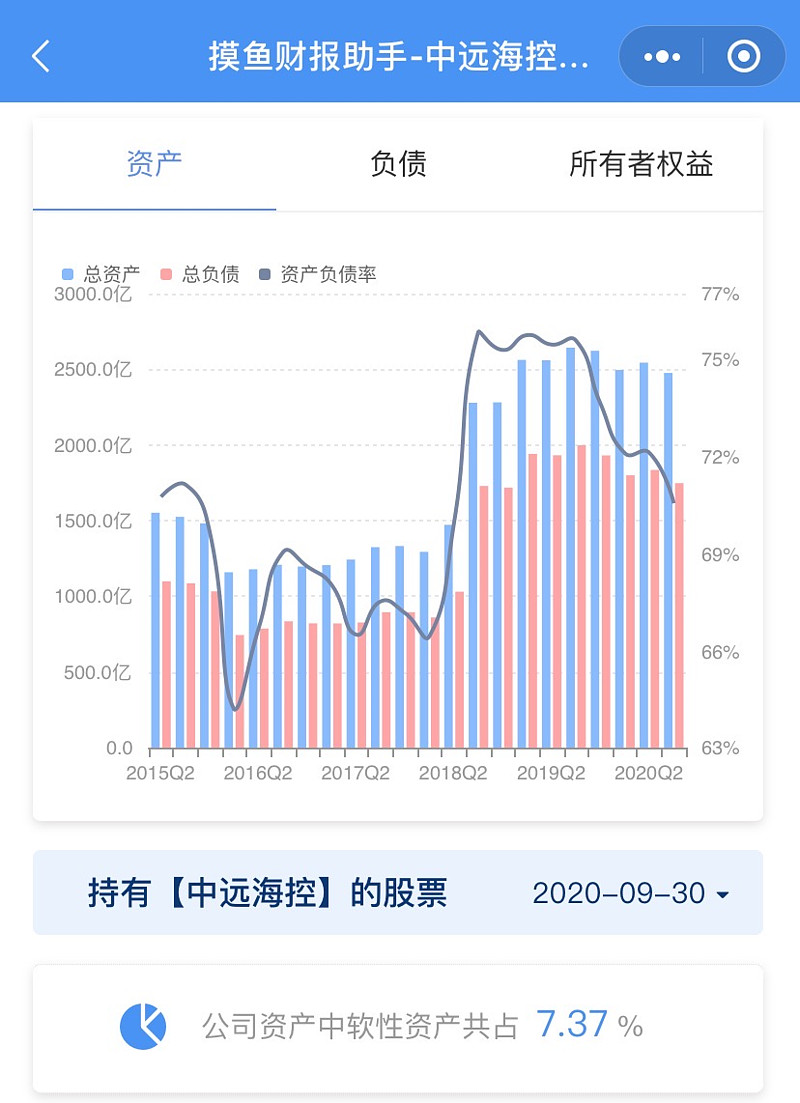

再看一下公司的资产质量,软资产占总资产比例越低越好,中海远控的软资产占总资产比例小于行业平均值,并且小于15%的警戒值;财报助手还是三季报的数据,年报的在陆续更新,大家先凑活着看看。

再看一下现金质量,从图中可以看到,公司可支配现金比例高,受限资金少;

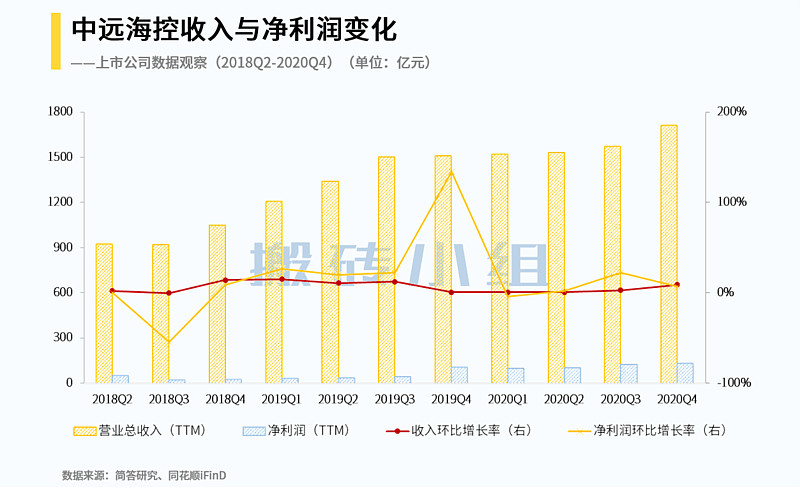

从2019年开始,中远海控的TTM营业收入几乎没有增长,维持在1500亿左右;

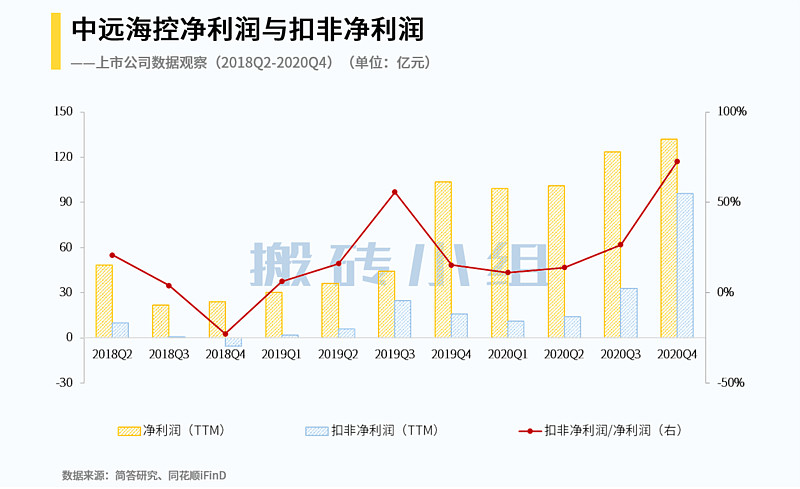

净利润里面很有玄机,在这次爆量之前,公司的扣非净利润远小于报表净利润,经营改善的还不明显。2019年Q2开始,海控的毛利率持续走高,但最重要的报表净利润增长冲击是公司东方海外出售LBCT(长滩码头)一次性收益,发生在19年四季度。

其次就是行业的周期处在景气上升阶段,2019年3季度扣非净利润直接暴增,当然有2018年基数低的原因。而像今年一季度150亿的这种业绩已经不仅仅是周期景气,而是2020年海外疫情持续,国内疫情控制的比较好,很多订单向国内涌,海控利润直接拉不住了,彻底爆炸。

2019年Q2行业开始景气之后,公司的长期借款也猛增,公司确实在行业拐点上大胆加杠杆了,如下图:

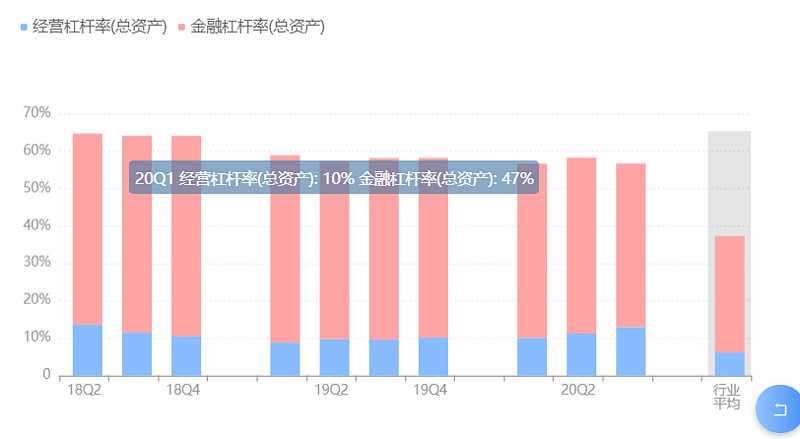

说明景气开始上升的时候,公司也跟着上杠杆,扩规模,所以看到公司长期借款2019年Q4是顶峰。但也要注意,行业越来越景气,公司的金融杠杆却没有有效下降,一旦行业景气程度下降,金融杠杆高会对公司产生加倍的伤害,这点大家要注意。

所以公司以目前的PB来看,并不能说便宜,但周期股用PE估值是不准确的,因为在周期顶部时往往都是公司收入和利润最好的时候,通常PE都不高,比如之前的光伏,水泥,工程机械。所以单纯看PE估值不是很准确,这块可以多看看。

图表来自摸鱼财报助手小程序。