所有上市公司均公布了2019年年报,利用周末时间抽空对股票池的上市公司盈利能力矩阵图(ROE VS (自由现金流/营收))进行更新(以后每年一次)。

该理论依据来源于多尔西《股市真规则》。为了消除波动,选取数据为2015-2019年五年平均数据。其中银行保险用净利润近似代替自由现金流。对于其余企业,选取5年的ROE平均 vs (自由现金流/营收)平均。

说明:《股市真规则》认为,任何企业比5%多的营业收入转化为自由现金流都是有必要的,因此本文所指的“自由现金流平均”实际是指自由现金流/营业收入然后取平均值,并以5%作为自由现金流高低的分界点。对于ROE,一般企业要求10%,本人选股标准一般要求ROE>15%,因此本文以15%作为ROE高低分界点。自由现金流历年数据从东财choice数据提取。

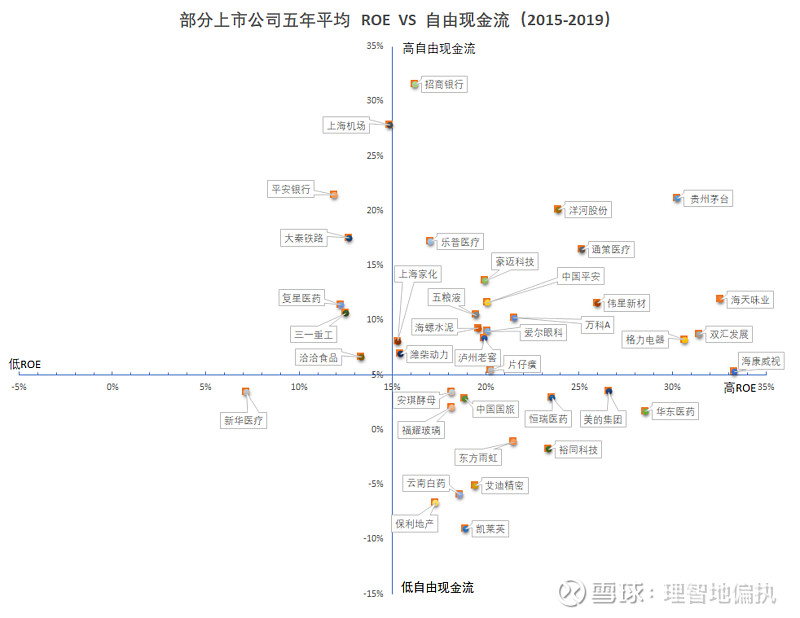

本次股票池增加了乐普医疗和通策医疗,合计39支,2015-2019年平均盈利能力矩阵图如下所示:

一、第一象限为高ROE、高自由现金流公司(低风险公司):贵州茅台、海天味业、双汇发展、海康威视、洋河股份、通策医疗、格力电器、伟星新材、中国平安、豪迈科技、招商银行、乐普医疗、万科A、五粮液、爱尔眼科、海螺水泥、泸州老窖、片仔癀、潍柴动力、上海家化。这部分企业的特点是净资产收益率高,自由现金流好,企业经营稳定,发生系统性风险的可能性低。对比之前的专栏文章,增加2019年数据后,除了新加入的通策医疗和乐普医疗两家好公司外,潍柴动力从第二象限挤入了第一象限,这得益于近三年来潍柴动力ROE稳定保持高位>20%。

二、第三象限为低ROE、低自由现金流公司(高风险公司):新华医疗。

三、第二象限为高ROE、低自由现金流公司:华东医药、美的集团、恒瑞医药、裕同科技、中国国旅、东方雨虹、福耀玻璃、安琪酵母、云南白药、艾迪精密、保利地产、凯莱英。对比之前的专栏文章,我们发现安琪酵母从第一象限掉至第四象限,艾迪精密、云南白药自由现金流下滑较为严重,反映出这部分企业将资金用于了扩张。至于对于扩张是否看好,这个需要大家自己结合财务报告判断了。有个有趣的现象是,同为大型龙头房地产企业,万科长期为高ROE和高自由现金流企业,而保利地产ROE稍低,且自由现金流长期为负,在扩张都不明显的情况下,不得不感叹万科强大的经营能力。

四、低ROE、高自由现金流:上海机场、平安银行、大秦铁路、三一重工、复星医药、洽洽食品。这些企业较为稳定,有充足的自由现金流,但是投资渠道和投资收益受到限制。对于这类企业我的看法是多分红。

说明:四象限划分是动态的,不能一层不变的去看一个企业,要结合时代背景、发展前景以及行业和企业经营来动态分析判断,但是盈利能力矩阵图能让我们对企业有个模糊正确的判断,可以为进一步深入研究提供参考,从而节约大家的研究时间。个人比较倾向于选择第一象限的企业也就是所谓的低风险企业作为投资对象。