$紫金矿业(SH601899)$ 紫金矿业集团股份有限公司主要从事矿业勘查与开发,适度延伸产业链。公司是中国矿业行业效益最好、控制金属资源储量和产量最多、最具竞争力的大型矿业公司之一。公司是中国企业中拥有金、铜、锌资源储量最多的企业之一,公司矿产金、铜、锌产量位居国内前三甲,利润水平保持行业领先。

一、公司主营

从主营业务来看,简单概括来说,紫金矿业的主要业务就是采矿+冶炼+其他,根据公司2020年报,公司主营按产品划分如下:

从上图可以看出,紫金在矿山采矿领域的毛利率是比较高的,但是仅占21.34%,除去冶炼加工综合毛利率可达47.71%,冶炼领域的毛利率就低很多了,冶炼加工金的毛利率竟然只有0.6%,而且占了主营收入的近62%,炼铜,炼锌的毛利率也不高,导致公司的综合毛利率为11.91%,但是对比江西铜业(3.55%)已经好很多了。

二、2021年营收分析

(一)采矿

对照公司2020年采矿领域的营收情况,来简单预测一下2021年的营收,营收的影响因素主要是产出、销售和价格,我们先看一下2020年主要矿产的产销情况:

从产销比可以看出,紫金的各个矿产产品产销比均在94%以上,基本上不愁销路,因此对紫金来说,主要的影响因素就是产量和价格了。

1.产量

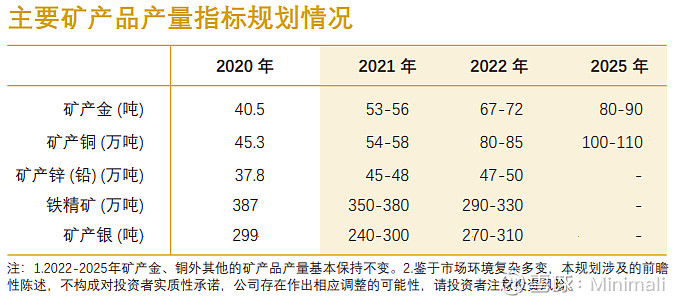

2021年各矿产的产量公司年报给出了预测,我们一起看看

从矿产产品产量规划看,公司的金、铜、锌(铅)的2021年产量预计均会有大幅提升,铁精矿和银的产量预计不会有大的变化。

2.价格

我们再来分析一下几种主要矿产品的价格,2021年以来大宗商品价格狂飙,矿产的价格也较2020年有了大幅提升,我们以铜为例来进行分析。

2020年,伦铜最高上探至 8,028 美元/吨,最低触及 4,371 美元/吨,年底收于 7,753.5 美元/吨,全年均价为6,199 美元/吨,同比上涨 3.23%。2020 年 1-12 月,国内铜现货平均价为 48,752元/吨,同比上涨 2.1%。

2021年伦铜基本上走出单边上涨格局,从年初的7853美元/吨,上涨到5月份的最高10747.5美元/吨,随后稍有回落,对于伦铜全年的价格,我参考花旗银行对于铜价格的预测,最终的预测全年均价9625美元/吨,较2020年的均价上涨55.26%。

期货的价格并不是矿产铜的销售价格,我们看到2020年矿产铜的销售均价37316元/吨,和2020年伦铜期货的均价6199美元/吨,折合42163.2元/吨(按照2020年美元兑人民币平均汇率1美元=6.8元折算)有较大差别,且矿产铜分为铜精矿、电积铜、电解铜,三种铜的均价也不一样,但我们由于也并不能预估出2021年三种铜的产销量,那么只能合计笼统计算,按照期货均价的上涨,来估算矿产铜今年均价的涨幅。所以我预计2021年矿产铜的均价在57900元/吨。

3.营收

预测了2021年每种矿产的产量和价格,基本上就能预测该种矿产的营收了,还是以铜为例,2020年产矿45.3万吨,销量共计45万吨,产销比99.33%,紫金预测2021年产量为54-58万吨,取中位数56.5万吨,预计销量为56.1万吨,预计营收为324.8亿。见下图

我们用同样的方法分别计算矿产金、锌、银和铁精矿,计算结果见下图

*不含非控股企业

2021年预计矿产金属的营收预计为324.8+183.4+51.8+28.7+10.8=599.5亿元,较2020年的366亿元增长63.8%

(二)冶炼

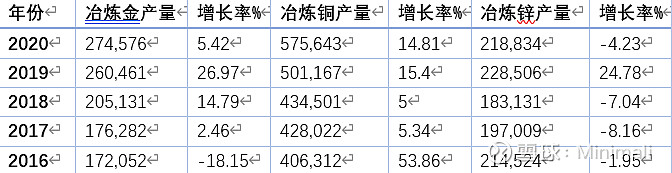

公司的冶炼主要包括冶炼金、铜和锌。这块确实把我难住了,年报中给出的数据对预测帮助不大,我主要把近5年冶炼金、铜和锌的产量、销量、单价和营收进行了统计。我发现两个特点:1.近5年冶炼金属的产销比也是一直维持在非常高的水平,基本上产多少销多少,2.冶炼金属的单价变化和矿产金属的单价变化也是正相关的,因此我把精力主要放在预测冶炼金、铜和锌的产量上,如下图。

对于2021年的预测,就见仁见智了,我采用了5年的平均增长率,预测2021年冶炼金产量增长5%,冶炼铜产量增长15%,冶炼锌产量不变,结合相应的金、铜、锌的价格预测,冶炼领域营收的预测见下图

冶炼金属的营收为1091.5+441.8+45.0=1578.3亿

(三)其他

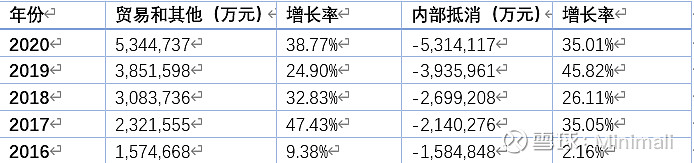

除了采矿和冶炼,公司年报的主营营收中还有三块内容,分别是贸易、其他收入和内部抵消,在2016年年报以前,贸易和其他收入也是合在一起的,其它销售收入主要包括冶炼加工银、铜管、铜板带、铅精矿、钼精矿、钴精矿、黄金制品等,另其他产品、中间业务、服务业务等。这块确实也没有其他更为详细的数据,经过观察我发现,每年贸易和其他的综合与内部抵消是比较接近的,而且近5年的年均增长率均为35%左右,那么方便起见,我就预测2021年公司的贸易和其他收入与内部抵消相同。

三、总结

经过预测,2021年紫金的营收预计在599.5亿+1578.3亿=2177.8亿,较2020年营收1715亿增长约27%,对比2020年增长26.01%和2019年增长28.40%变化不大,至于净利润这块就看公司的成本控制了。

时间仓促,有不对的地方还请各位大佬批评指正。