一、良好的竞争优势(行业地位、稀缺性、壁垒、研发创新)

1、基本情况

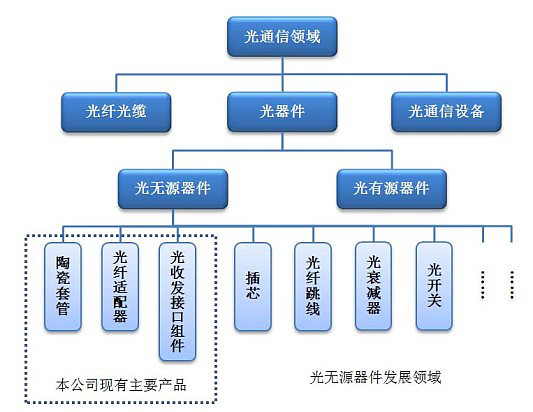

公司主要从事光无源器件的研发设计,高精密制造与销售业务,产品包含陶瓷套管,光纤适配器和光收发接口组件三个产品系列,用于光通信网络与设备中的光纤活动连接,处于光通信产业链的最上游。

2、公司的行业地位

2、公司的行业地位光通信行业的发展取决于两个方面,一个是接入层面的全面光化(从电猫到光猫);另一个是互联网带来的数据中心的井喷需求,数据中心的互联器件市场快速增长。因此行业未来两年的高增长是没有问题的。

公司是国内具有自主研发能力,完全掌握从氧化锆粉体烧结到陶瓷套管精密加工、从金属零件精密加工到光收发接口组件制造、从精密注塑加工到光纤适配器装配等全套生产技术的企业之一,主要面向光器件的高端市场,是国内光纤连接细分市场的领军企业。根据讯石信息咨询的数据计算,2012-2014年,公司陶瓷套管在全球市场的占有率分别达到7.73%,6.87%和5.81%,光纤适配器在全球市场的占有率分别达到1.98%,1.22%和1.55%,光收发接口组件在全球市场的占有率分别达到10.81%,8.96%和10.84%。2015年公司三大系列产品占全球市场大概10%左右份额。从这个数据可以看出,公司是光通信上游的细分龙头企业。

光器件应用的下游有两个重要的子领域,一个是光通信设备企业,如华为、中兴、烽火、阿朗等,它们的再下游对应的是电信运营商,另一个数据通信设备企业,如思科,华为,它们的再下游对应的是互联网的数据中心。

目前,全球光网设备产业向中国转移,全球光网络设备前五大供应商分别为华为、阿朗、 Ciena、中兴和 Infinera 等。 2014年五大供应商的市场份额总计得到 68%,2015 年占比达到73%,进一步集中。华为在五大供应商中排名第一,是传输 SDN和控制平面板块的领导者。在数据中心互连板块,Ciena则占有明显的优势。此外,Infinera 通过收购 Transmode 实现了在光传输领域的迅速扩张。我们看到包括华为、中兴、烽火在内的中国主设备商的份额在不断提升,2015 年,占比分别达到 26%、13%、6%,合计占比达到 45%的份额。

在这种格局下,作为光网设备的上游企业,优质的客户结构将决定发展前景。通过了解,越来越多的光网设备商由进口转为使用本公司的产品,进口替代效应明显。根据披露,天孚通信的主要客户如下:

通过客户资源来看,天孚通信在市场竞争上的优势还是比较强的,打入了市场份额前列公司的供应链。

通过客户资源来看,天孚通信在市场竞争上的优势还是比较强的,打入了市场份额前列公司的供应链。3、研发创新

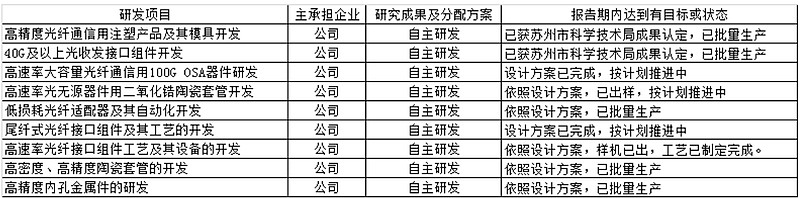

根据中报显示,公司研发支出较去年同比增加130.2%,金额达1,150.5万元。主要研发项目如下表:

通过投入和项目来看,公司比较注重研发,并且在高速率器件是公司未来的重要布局,这为下步技术升级打下了基础。

通过投入和项目来看,公司比较注重研发,并且在高速率器件是公司未来的重要布局,这为下步技术升级打下了基础。4、壁垒

技术壁垒:公司是光通信连接领域高精密元器件研发制造。从事的是微米级高精密制造,产品的高稳定性、高可靠性及数据一致性是公司的核心竞争力,具有一定的技术壁垒,对设备投入及生产工艺要求较高、对产品可靠性要求较高。

产品认证壁垒:公司部分产品认证需要较长时间,一方面是因为产品性能必须要符合行业内通用的技术标准;另一方面,对使用稳定性一致性要求较高,认证才能获得客户采购的供应权,公司新产品正处于认证阶段。

5、稀缺性

稀缺性一般,公司三大产品分别有不同的竞争者,竞争对手包括日本的京瓷、西铁城,台湾的连展,深圳翔通、惠富康,三环集团,爱尔创等。

二、较高的成长性

成长性主要靠净利润(EPS)增长率和营收增长率的双增来体现。

1、历史增长率

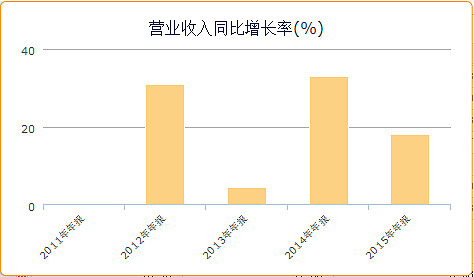

通过报表看,公司近三年保持增长,但增速并不稳定,上市后的2015年,营收增长18%,净利润增长15%,通过历史增速看一般,但通过了解,近几年增速不高的因素主要是受制于产能,因此,未来产能和新产品的释放,才是未来增长的关键,也是天孚通信投资的关键。

通过报表看,公司近三年保持增长,但增速并不稳定,上市后的2015年,营收增长18%,净利润增长15%,通过历史增速看一般,但通过了解,近几年增速不高的因素主要是受制于产能,因此,未来产能和新产品的释放,才是未来增长的关键,也是天孚通信投资的关键。2、未来增长(重要)

未来成长性主要取决于两个方面,一是上市时募投资金在光无源器件扩产及升级建设项目的产能释放,二是新产品的开发推广。

(1)公司光无源器件扩产及升级建设项目:

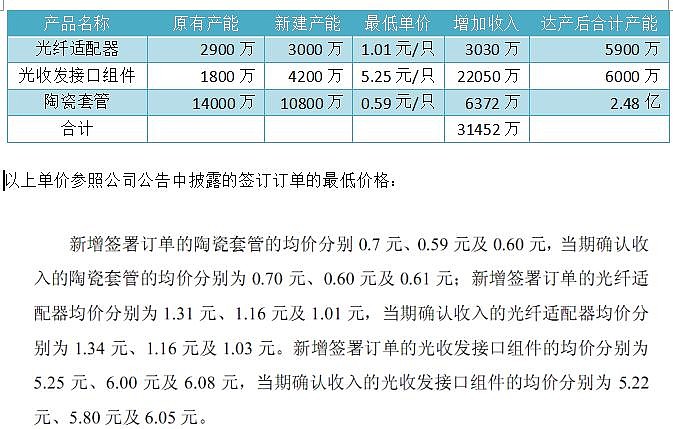

根据最新公告,募投项目将于2017年3月31日达产。达产后,相比扩产之前将新增年产10,800万个陶瓷套管、3,000万个光纤适配器、4,200万个光收发接口组件的生产能力。募投前后产能对比:

通过以上推算,新增产能可带来约3.15亿元营收,按照2016年中报41.79%的净利率推算,将带来1.32亿元净利润。当然,高利润率是双刃剑,下面我们会单独分析利润率。

通过以上推算,新增产能可带来约3.15亿元营收,按照2016年中报41.79%的净利率推算,将带来1.32亿元净利润。当然,高利润率是双刃剑,下面我们会单独分析利润率。(2)公司新产品

根据中报披露,公司带隔离器光收发组件、OSA高速率光器件、BARREL等三个新产品项目也进展顺利,先后获得多家客户的认证并取得部分量产订单。

a、带隔离器组件:来自日本住友技术移转,省却客户自行粘贴工序与不良发生的成本,住友制作隔离器,高隔离度,可靠性好,公司现阶段是代工,未来会完全自主生产。

b、OSA 高速率传输光器件:为客户提供生产工序的延伸选择,采用日本进口耦合焊接设备,适合 10G 以上高速率光器件生产,生产成品符合国际标准要求,主要运用在短距离高速光传输的环境中,比如数据中心,OSA(TOSA/ROSA/BOSA)是光模块内最重要的器件,7月29号已经通过了华为认证,总共花了大约半年时间,目前已经获得批量订单。

c、BARREL:BARREL及其系列产品用于数据中心40G、100G光模块之中,模具生产设备与高精度注塑机,皆采用瑞士、日本进口设备,研发生产人员具 10 年行业经验,制程稳定成熟,目前研发产品Barrel LENS,该产品是光模块中用于将激光器的光聚焦进入光纤的透镜,广东永昶公司原来是日本三洋的代工厂,永昶在2009年收购了TM公司,TM是日本三洋的磨具厂,TM公司目前为美国两家排名行业前几的大型光模块公司供应40G之上的多通道(8通道/12通道)LENS。永昶做磁头的,并不十分了解光通信行业,想要找一个有市场能力和客户基础的公司来合作。TM合作的LENS,在国内没有可以和天孚竞争,在日本有两家竞争对手,但他们虽然研发能力强,量产方面却没有经验,所以这次合作前景非常好。

根据披露,公司三个新产品项目目前进展顺利,OSA光器件项目已经有部分客户进入量产阶段,带隔离器组件及BARREL项目已通过多家客户的可靠性认证并有小批量订单。这些产品主要应用于数据中心、城域网、专网等领域。新产品不是替代原有产品,是高速光通信需要的新器件。重点来自 IDC 云计算等互联网企业的需求。由于新产品认证需要时间,目前,这三个新产品正在市场推广的阶段。

新产品形成批量收入预计还是明年,是未来成长的关键所在。

三、强劲的现金流

强劲的现金流往往是好生意的表现,同时,是避免踩雷的有效指标,因为现金流比收益更难伪造,一个简单的标准就是每股现金流超过或者接近每股收益。

通过报表来看,天孚通信每股现金流净额总体表现不错,基本接近每股收益,并且向着好的方向发展,中期甚至超过了每股收益。这也印证了公司招股书披露的回款很快,当期回款金额在95%左右的说法。

通过报表来看,天孚通信每股现金流净额总体表现不错,基本接近每股收益,并且向着好的方向发展,中期甚至超过了每股收益。这也印证了公司招股书披露的回款很快,当期回款金额在95%左右的说法。四、较高的利润率

高利润率是双刃剑,利润率过低预示着产品竞争激烈,但极高的利润率会引致竞争,吸引其他公司进入。理想的方式是,一家公司既有高利润率,又拥有“独特”且难以模仿的产品或服务。

天孚通信利润率较高,且仅今年保持稳定,是非常不错的指标。首先,公司是业界领先的光网络连接精密元器件制造商,始终坚持高端市场定位和高品质产品理念。第二、公司从事的是微米级高精密制造,产品的高稳定性、高可靠性、数据一致性及批次高稳定性是公司的核心竞争力。为此,公司投入了大量资金,购买高精密制造设备,同时增加研发方面的投入,保证产品的高品质。第三、公司多年来一直在改进生产工艺,产品良率不断提高。第四、公司不断提高自身管理水平,实行精益化生产,不断提高生产自动化、信息化水平,实现规模效益。第五,公司在发展的过程中不断调整产品结构和客户结构,通过新产品新工艺的研发与认证、新兴客户市场的介入,实现产品系列的升级。这是天孚保持较高利润率的关键,但未来利润率是否下滑,仍旧要作为未来跟踪观察的一个要点。

天孚通信利润率较高,且仅今年保持稳定,是非常不错的指标。首先,公司是业界领先的光网络连接精密元器件制造商,始终坚持高端市场定位和高品质产品理念。第二、公司从事的是微米级高精密制造,产品的高稳定性、高可靠性、数据一致性及批次高稳定性是公司的核心竞争力。为此,公司投入了大量资金,购买高精密制造设备,同时增加研发方面的投入,保证产品的高品质。第三、公司多年来一直在改进生产工艺,产品良率不断提高。第四、公司不断提高自身管理水平,实行精益化生产,不断提高生产自动化、信息化水平,实现规模效益。第五,公司在发展的过程中不断调整产品结构和客户结构,通过新产品新工艺的研发与认证、新兴客户市场的介入,实现产品系列的升级。这是天孚保持较高利润率的关键,但未来利润率是否下滑,仍旧要作为未来跟踪观察的一个要点。五、较高的投入资本回报率

通过报表看,天孚通信的投入资本回报率、净资产收益率都非常优秀,单独从这个指标来看,天孚通信具备长线好股的潜力。

通过报表看,天孚通信的投入资本回报率、净资产收益率都非常优秀,单独从这个指标来看,天孚通信具备长线好股的潜力。【延伸阅读】长牛股的利润率和投资资本回报率:

投入资本回报率具有明显的吸引力,即高于平均比例的利润可以再次投资于企业经营,从而有利于股东的利益。随后,再投资的资本又能以高于平均水平的效率投入经营,从而有助于每股收益的进一步增长。由于这一原因,拥有一个高的运投入资本回报率,通常是极好股票的一大共同特性。

六、足够的弹性(市值空间,预期差,催化剂)

六、足够的弹性(市值空间,预期差,催化剂)1、天孚通信是2015年2月上市的新股,没有历史套牢盘,并且当前市值只有75亿元,在光通信领域是盘子较小,涨幅不大的个股。

2、天孚通信业务单一,属于光通信上游细分领域的龙头,市场占有率高。

3、近阶段(包括国庆假期)港股光通信对标公司大涨:

4、大股东朱国栋已经减持实施完毕。

4、大股东朱国栋已经减持实施完毕。5、公司位于高安的原有子公司现有用地已有规划,公司长远发展考虑,公司拟购买300亩储备用地,为公司未来的新项目预留空间,同时6月份董事会通过使用自有资金在高安新设全资子公司高安天孚科技有限公司。

6、公司与深圳正唐嘉业投资管理有限公司共同设立产业并购基金,并购基金的规模:拟定规模为人民币 3亿元 ,投资范围:围绕天孚通信现有主营业务及未来业务发展方向,在光通信、大数据及工业物联网等领域投资。

七、估值

公司2016年上半年实现归属净利润0.56亿元,如果不考虑新增产能陆续释放以及新产品逐步打开市场,全年净利润应该在1.2亿元左右,2017年新增产能按照9个月计算利润约为1亿元,即便是不考虑明天三个新产品带来的净利润,保守将实现净利润2.2亿元,对应当前75亿市值,PE约34倍左右。注意,这个没有考虑新产品带来的利润贡献,新产品表现将为公司带来足够的弹性空间。

券商对天孚通信一致性预测普遍偏低,存在一定的预期差:

【阅读声明】“简放研究手记”系列文是我个人对潜在长线成长股研究、跟踪、分析的原始记录,均为个人的思考,由于对某些个股本人已经持有,观点难免偏颇,切勿作为投资依据,更非荐股,跟风自负。分享的目的一是交流思路,二是通过智力众筹能更好的发现问题和瑕疵,便于修正。

我的主页有更多精彩:网页链接

@今日话题 $天孚通信(SZ300394)$ $光迅科技(SZ002281)$ $亨通光电(SH600487)$

欢迎包容开放的讨论。