(续上文)

对于错过了这一“金猪”周期一大半时间,但又面临着这么一个让人兴奋地行业格局重构的黄金窗口期的我来说,上车与否,选择什么时间上车,需要考虑的是高猪价的下半场延续的时间,及猪价不断下降背景下市场对“二师兄”的热度减退带来了估值水平降低与头部企业市场份额扩张,出栏持续高增长间的权衡。归根结底,是销量与价格的博弈,能否实现利润的持续较高增长。出栏的高增长如能抵消价格的断崖下降,则近几年猪企的周期性会有相当程度的弱化,如果出栏的高增长不能抵消价格的断崖下降,则还会回到周期股的老路上。下面,我就详细讨论目前的猪周期问题及牧原的估值和介入时机问题。由于我对万华化学和MDI的周期性有较深的理解,虽然不同行业的周期性千差万别,但周期性发生的原理本质上会有许多相通之处,所以在预测目前的猪周期时,我会借鉴MDI的周期,得出一些理性的判断。

关于当前猪周期的预判

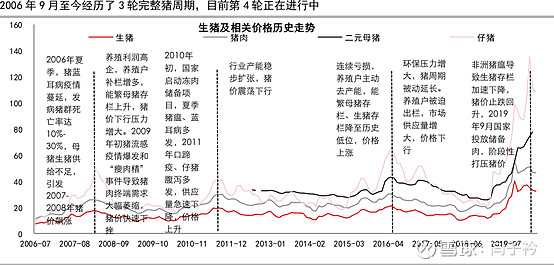

猪周期,通常是4年左右一个完整的周期,这是由猪的生长周期决定的。并且根据受具体事件影响的深度和广度的区别,各周期的跨度会有几个月的不同。

由于非瘟的深远影响,当前的这个周期颠覆了之前的周期性的所有规律。具体的表现为:1、高企的价格史无前例。最鲜明的体现在猪粮比上。在《全国生猪生产发展规划(2016-2020年)》中,国家明确了猪粮比是国家监控猪肉价格的核心指标,规定:(一)正常情况。当猪粮比价处于 6∶1—8.5∶1 之间(绿色区域)时,做好市场监测工作,密切关注生猪生产和市场价格变化情况。各部门根据职责定期发布生猪生产和市场价格信息。中央和地方正常冻猪肉储备规模分别保持在一定水平,以应对可能出现的价格过快上涨,同时满足应急救灾需要。(二)三级响应。 1、防止价格过快上涨方面。(1)当猪粮比价高于 8.5∶1 时,及时通过中国政府网等媒体向社会发布预警信息,宣布国家将适时对生猪市场价格进行调控。 (2)当猪粮比价连续一段时间处于 8.5∶1—9∶1 之间(蓝色

区域)时,适时投放一定数量的中央冻猪肉储备,地方政府也要适时投放一定数量的地方冻猪肉储备,并着手做好实施二级响应的前期准备工作。2、防止价格过度下跌方面。(1)当猪粮比价低于 6∶1 时,及时通过中国政府网等媒体向社会发布预警信息,引导养殖户合理调整生产,避免出现大的亏损。(2)当猪粮比价连续一段时间处于 6∶1—5.5∶1 之间(蓝色区域)时,适时增加一定数量的中央冻猪肉储备,地方政府也要适时增加一定数量的地方冻猪肉储备,以稳定生猪价格和生猪生产;并着手做好实施二级响应的前期准备工作。(三)二级响应。 1、防止价格过快上涨方面当猪粮比价连续一段时间处于 9∶1—9.5∶1 之间(黄色区域)时,适时增加中央冻猪肉储备投放规模,地方政府也要增加地方冻猪肉储备投放规模。2、防止价格过度下跌方面当猪粮比价连续一段时间处于 5.5∶1—5∶1 之间(黄色区域)时,适时增加中央冻猪肉储备规模;地方政府也要适时增加地方冻猪肉储备规模。同时,适当增加活体储备规模。(四)一级响应。1、防止价格过快上涨方面当猪粮比价高于 9.5∶1(红色区域)时,继续投放剩余中央冻猪肉储备。地方政府也要继续投放地方冻猪肉储

备。2、防止价格过度下跌方面。(1)当猪粮比价低于 5∶1(红色区域)时,继续增加中央冻猪肉储备规模。地方政府也要继续增加地方冻猪肉储备规模。如有需要,可报请国务院同意,继续增加中央冻猪肉储备规模,并要求地方政府继续增加地方冻猪肉储备规模。(2)采取财政贴息政策,鼓励大型猪肉加工企业增加商业储备,扩大猪肉深加工规模。(3)增加政府和商业储备后,猪粮比价仍然低于 5∶1,而且出现养殖户过度宰杀母猪的情况,能繁母猪月度存栏量同比下降 5%时,在坚持现行补贴政策的基础上,对国家确定的生猪调出大县的养殖户(场),按照每头能繁母猪 100 元的标准,一次性增加发放临时饲养补贴;对国家确定的优良种猪场的养殖户(场),按每头种公猪 100 元的标准,一次性发放临时饲养补贴。

可见,猪粮比维持在6-8.5的绿色区域之内,对整个行业来说是一个良性状态。高于8.5,意味着短缺,国家开始干预,短缺越严重干预的的力度越大。高于9.5说明情况已经非常严重。低于6,意味着过剩,国家开始干预。低于5说明情况严重。国家干预和调控的主要手段就是国家和地方储备肉以及补贴,此外也没有强有力的措施了。而当前的周期,猪粮比长时间维持在16以上,可以说,猪价早已失控。这说明生猪供应是极度短缺的。

供应的短缺根本上源自产能的短缺,产能由能繁母猪的存栏与MSY共同决定。其中能繁母猪存栏是最直接的决定因素,MSY反映生产效率。因为从母猪妊娠到商品猪出栏要将近一年时间,所以某一时间段的出栏量是由将近一年前的能繁母猪存栏量*MSY决定的。二者共同决定商品猪的产能。

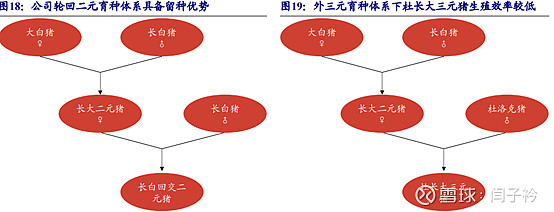

能繁母猪的急剧短缺是当前周期产能短缺的根本原因,尤其是二元母猪。非瘟导致曾祖代、祖代、父母代种猪大量死亡,是导致二元母猪奇缺的原因,要恢复二元母猪,就要从根上恢复曾祖代和祖代的数量。曾祖代完全依靠国外引种,显然不可能大规模引种。即便有足够数量的大白和长白曾祖代,繁育出足够数量的祖代和二元母猪,时间上也不允许,至少需要两年时间。所以为了快速补充能繁母猪的缺口,只能大量从三元商品猪里留种回交。对于牧原来讲,采用了一种独特的伪二元回交。无论是三元回交还是伪二元回交,本质上都是直接从商品代里选种快速补充能繁母猪的权宜之计,是在如今猪价高企的背景下,放弃效率片面追求数量的选择。毕竟,高利润的刺激下,只要能把猪养活就能大赚,能养活的前提是先要有的养。再加上,行业新格局下,头部企业都在跑马圈地,抢地盘,目前都热衷于大量从三元或伪二元里大量留种,致使能繁母猪里这一比例越来越高。6月底,传统的二元母猪不足四成。

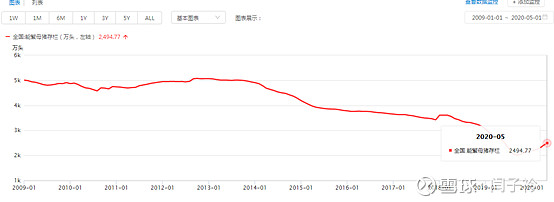

但是,在当下,这个合理的选择,其缺陷也是显而易见的,集中体现在效率的低下。以牧原为例,官方宣称其伪二元回交的效率降低能控制在20%之内,PSY按23,死淘率按其披露的15%测算,MSY=23*80%*85%=15.7。牧原是行业标杆,伪二元回交也是其津津乐道的谈资,尚且这样,广大中小企业能做到13估计就不错了吧。整个行业的回交母猪MSY就按乐观的14算,标准的二元母猪按20算,那么当前整个行业的MSY再乐观也不会超过16.4(14*0.6+20*0.4),我取16进行下面的推算。能满足正常需求的出栏量大约6.3-6.5亿头,那么当前背景下,满足供需平衡的能繁母猪存栏至少要4000万。能繁母猪存栏,不同口径的统计数据相差悬殊,例如,牧原的半年报引用的统计局的数据,6月底为3600多万,这显然是不足信的。我还是以农业部的数据为准,农业部的数据感觉上能反映现实情况。2019年9月,能繁母猪存栏见底,为2000万左右,到2020年5月底连增加8个月到2500万左右,恢复速度缓慢,每个月增加2%-3%左右,平均每月62.5万。以后的恢复速度无法知晓,倘若延续这一速度,剩余的1500万缺口,还需要24个月。到2022年的5月份,能繁母猪才能基本够用。到2023年3、4月份出栏量才能基本供需平衡。国家的目标是今年年底恢复产能的80%,即3200万能繁。这么看,是比较困难的,照此恢复速度,到年底能繁能达到3000万左右。所以,不排除今后恢复速度加快的可能。那样的话,也要到2022年底才能达到供需平衡。在此期间,供应应该都是短缺的,生猪价格都应该处在较高位置的。

基于上述推断,接下来根据供应情况,大胆预测一下生猪价格的走势。2019年9月能繁母猪存栏见底,对应的当下的出栏量应该是最少的,所以这一波肉价冲高非常正常。接下来,随着能繁的持续恢复,肉价应该进入持续下跌的正常趋势里。生猪行业是一个价格几乎完全取决于供应方的市场,这样的市场价格对于供给具有弹性。尤其是在严重短缺的情况下,价格的变动幅度会远高于供给增加的幅度,所以,生猪的价格会经历快速回落到慢慢放缓的过程。考察供需基本平衡时,大部分企业只能获取合理利润,对应国家意志,猪粮比是非常好的测算指标。6-8.5是国家容忍的绿色区域,6就代表基本盈亏平衡,8.5代表高利润区,那合理的利润应该在7-7.5之间。对照当下38的价格对应17的猪粮比,7-7.5是生猪的价格每公斤在15.6-16.8之间。考虑到防疫成本的增加,所以供需平衡时的价格应该在17-18左右。这中间应该大约有20元的空间,降幅达到53%。这20元的降幅,2020下半年、2021、2022这两年半的分配按5:3:2的比例分配的话,这三年的均价大约是30、25、20左右。

以此来推算牧原这三年的盈利,逻辑如下:根据牧原的能繁存栏及留种情况推算,牧原出栏的中位数大约是1800万、3800万、7500万左右。牧原的完全成本按14、12、11预计。那么三年的每公斤税后盈利为16、13、9,三年出栏均重根据短缺程度,按120公斤、115公斤、110公斤计,那么三年的税后净利分别为345亿、538亿、742亿。这三年肉价的持续下跌不足以抵消销量的大幅增长。牧原的利润可以维持快速增长。

下面就是关于估值了,未来3年的高增长,也改变不了牧原周期股的特征。我如此肯定,是因为我拿万华化学作为参照物,关于周期的本质,可以旁观者清。牧原和万华化学有很多类似之处,一是公司都是持续扩张,且管理优秀;二是虽然产品价格都具有强周期性,但公司相较于同行有明显的成本优势。虽然行业不同,但市场看待成长性周期股的逻辑应该大体类似。首先,这三年确定高增长,但2023年之后,会相当惨淡,牧原有一段苦日子要过。市场不可能给牧原成长股的待遇。牧原业绩高增长的背景,是价格处于下降周期,市场对于整个行业都会比较冷静。所以10倍以下的估值,在盈利最高的时期是合理的,那么牧原最高的估值也就是7420亿左右,未来三年,牧原的股价肯定还会不断创出新高,未来三年会有翻倍的收益,并且确定性非常强。

有人说,生猪行业秩序和行业结构重塑,行业集中度大幅提升,周期特性会极大程度弱化。对此,我持保留态度。猪周期不是因为散户的存在才存在,归根结底是因为猪肉的同质化。三年后,供需平衡的时候,牧原的出栏8000万左右,对比6.5亿的行业规模,占12%左右,头部的8家企业(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农、天康生物)CRN8最多占到40%,还会有大量散户存在,即便接下来的低迷期去过剩产能的过程再清除一大批散户,即便把所有散户都赶走,形成寡头垄断。MDI是标准的寡头垄断,MDI的周期性不照样是大起大落?所以同质化和蛛网模型决定了猪周期的客观存在,不以人的意志为转移。

当下整个生猪行业面临的局面是百废待兴,一片蓝海,像很多行业高速发展的初期一样,现在的三元回交和伪二元回交就类似于不计后果的粗放型发展的短视行为,后期非常可能面临一系列问题。根据一些简单资料,6年前,牧原股份招股说明书142-143页,明确说明自己的育种体系为主流外三元体系。2014、15、16、17、18年年报中“生猪育种优势”部分,均未提及其独特的二元轮回育种体系。2019年年报中“生猪育种优势”部分,第一次提及二元轮回育种优势,并解释其肉种兼用的独特性。”本人不是育种的专业人士,只是从常识简单判断,所谓的二元回交或三元回交皆是阶段背景下的产物,暂时性替代而已。二元回交因为没有杜洛克基因,繁殖效率略高。有利必有弊,不同选择而已。没有什么值得大书特书的,不得已而为之。牧原的伪二元谁都可以做,无非是一个经验的积累,真要有那么多优点,很快会普及,所谓的优势很快会荡然无存。从基因的常识判断,二元回交父母代属于近亲,商品代的基因肯定不如三元。再回交,近似乱伦,这种技术只能是非常时期应急,长期都这么做,难保不发生系统性问题。所以整个行业和牧原还必将经历一次由无序的状态回归正常的传统状态的历程。这一过程可能会付出血的代价(纯属由常识推测)。路牧原由粗放型扩张到精细化可持续发展还有很长的路要走。

最后再看,三年之后,行业面临的苦日子。粗放的不计后果的盲目扩张,行业新格局很快形成。行业里参与者的结构变了,但改变不了行业内的竞争和弱肉强食。供应过剩出现,导致肉价近一步跌穿盈亏平衡,迈向猪粮比5。猪的生长周期注定了不会快速应对时局的变化,过剩的状态会加剧一段时间。以38对应17测算,5:1时猪价回到11左右,牧原将将盈亏平衡。底部区域大概就是这么个平均水平。这时,牧原的重资产就是巨大的负担,像所有重资产行业周期底部产能过剩一样,面临淘汰过剩产能,日子非常难熬。所以,当下疫情阶段,重资产的商业模式可能是最好的,但过后就是另一番天地了。同万华不一样的是,经过行业重塑,行业新格局形成后,牧原的天花板就非常低了,成长性非常不确定,沦为纯粹的周期股。在那时,相比最风光的时候的7420亿市值腰斩不是多么稀奇的事情吧,甚至在3000亿市值之下买到手也不是不可能。

综上,错过去年的我,在当下的时点,当前价格之下,想投资生猪产业,投资牧原还是划算的,收益率随着快速扩张的步伐能完全抵消掉猪价的下跌。未来的3年仍会有非常确定的翻倍的机会,收益率还不错。

总结一下,生猪产业对于投资来说,并不是很好的选择。正常情况下,行业的规模10000亿左右,10%的利润,全行业的利润1000亿,牧原在可预见的将来,占到20%的市场已经非常不易了,那牧原的正常盈利200亿左右,所以在今后若干年里,牧原的市值中枢应该在2000亿上下。当下只不过是非瘟带来的历史机遇同时,也带来了种种不正常的状态,等到繁华落尽,尘归尘,土归土。牧原的扩张期过后,面对纯粹的周期猪股,也是有投资价值的,因为猪周期相对其他周期还是容易把握的,毕竟猪肉就在身边,无处不在。