9.4.1 REITs的概念

REITs究竟是什么?REITs(Real Estate Investment Trusts)即房地产投资信托基金,简称房托基金,是一种证券化的产业投资基金,通过发行股票(基金单位),集合公众投资者资金,由专门机构经营管理,选择不同地区、不同类型的房地产项目进行投资组合,在有效地降低风险的同时通过将出租不动产所产生的收入以派息的方式分配给股东,从而使投资人获取长期稳定的投资收益。简单来说你买了REITs,就实际购买了REITs所持有物业的一小部分。除了获得租金派息收益,由于REITs可以在证券交易所交易,房价上涨带来的房产增值能够体现在REITs交易价格的上涨,投资者还可以通过买卖REITs获利。

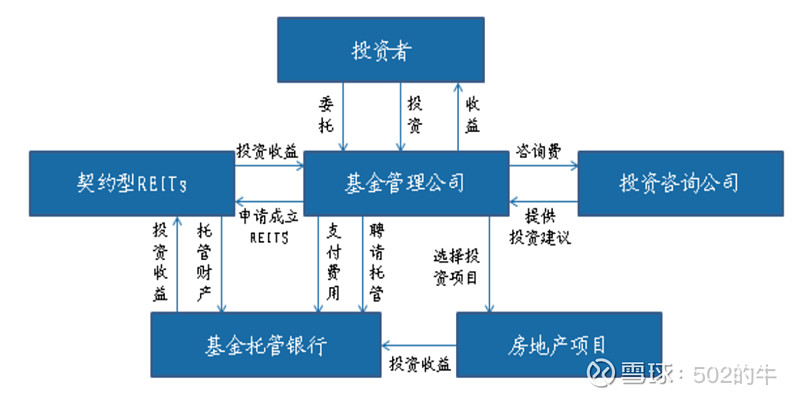

从组织结构来分,可以将REITs分为契约型REITs和公司型REITs。契约型REITs是指投资者通过与受托人签署以房地产投资为标的的信托契约,并以委托人(受益人)的身份参加份额持有人大会,委托受托人行使经营管理权的REITs形式,委托人和受托人以信托合同为基础行使权力并履行义务。如图9-6所示为契约型REITs组织结构。

图9-6

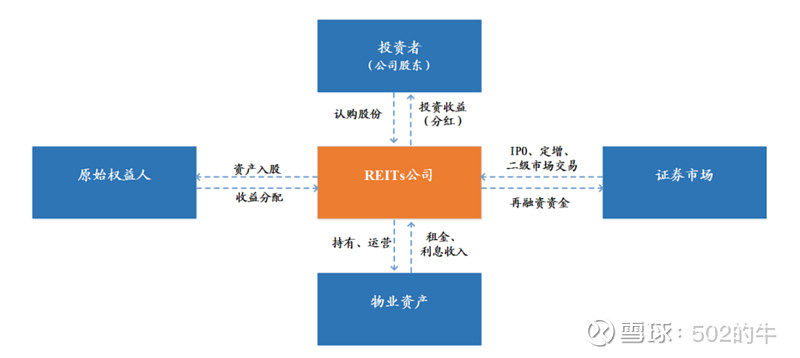

公司型REITs是指发起人设立以房地产投资为目的的股份有限公司,投资者通过购买股份成为公司股东的REITs形式,投资者以股东身份参与公司重大经营决策并享有公司财产所有权,公司以股利的形式向投资人分配收益。契约型REITs和公司型REITs都可上市交易。如图9-7所示为公司型REITs组织结构。

图9-7

1960年9月14日,美国战后婴儿潮的末期,时任总统的艾森豪威尔签署了房地产证券化法案,推出一种全新的公司架构和投资工具,法案规定,一家公司只要将持有长期收租物业作为主营,并且把绝大部分利润用分红的方式每年返还给股东,就不用缴纳公司所得税。这使得资金不足的中小投资者有了参与投资房地产的可能,并且可以获取稳定现金流。这种公司就是REITs。由于这个投资工具首先诞生在美国,美股市场的REITs份额占据了全球总量的66%。

时至今日,绝大部分的REITs都具有如下特征。

(1)必须分配90%的年度应税收入(资本利得的除外)作为股息给其份额持有人,这是能够享受免税待遇的前提;

(2)REITs的税收优惠体现在两个层面,只要REITs在公司层面将至少90%的收入以红利方式发放给股东,那么REITs本身不需要缴纳任何税,个人投资者层面,获得的红利是免税的;

(3)REITs 必须将其资产的 75%投资于不动产、抵押贷款、其他 REITs的份额、现金或是政府证券;

(4)REITs的90%以上的总收入必须是租金或利息收入、出售资产或其他信托组织的股息收入,以及其他源于房地产渠道的收入;

(5)为了避免高杠杆带来的风险,REITs被限制借贷比例,例如香港REITs的借贷比率最高占资产总值的45%,新加坡REITs借贷比率最高占资产总值的60%。

REITs与房地产开发商既有联系又有区别。开发商处于地产产业链的前端,而REITs处于产业链后端。开发商的商业模式是购买空地建设房产然后出售,它赚取了从空地变房产这块巨大的价值增值,它可以继续持有房产增值及收取租金,但租金收入相对于巨额投资回收过慢,所以高效利用资金方式是建设出售再建设的滚动开发模式。REITs的商业模式则很简单,投资人希望通过长期持有房产获取租金及升值收益,这样的回报模式会慢许多,但更稳定,而强调高资金周转的开发商若平衡不好现金流容易出现资金链断裂风险。

目前,中国A股市场上并没有真正意义的REITs产品,原因有以下几个方面。

(1)商业物业回报率低于无风险利率。从国际经验来看,商业物业收益率高于10年期国债收益率是REITs发行成功的关键因素,而国内房价太贵导致除了写字楼经营层面的收益率略高于10年期国债收益外,其他商业物业的收益均低于10年期国债收益率。

(2)税收优惠政策制度的缺失。从国外经验来看,推行REITs的国家都在REITs层面上给予了税收优惠政策如免征所得税等,而我国当前缺乏相应的税收优惠政策如所得税优惠政策的缺失,导致了双重征税的弊端,进而降低了我国商业物业的收益率。

(3)相关法律不健全。由于REITs在设立、投资方向、分配规则等各个方面都会涉及众多法律制度,各国REITS市场的发展都伴随着相关法律法规的逐步完善,尤其是法律中对于REITs设立条件的确定具有直接的指引作用。由于目前我国这方面的规范体系尚不够完备,适用于REITs的法律法规还没有颁布,这成为我国全面推行REITS的法律制约因素。

我们也要看到积极因素,中国房地产市场正由快速增长阶段向中低速增长阶段转变,房价上涨预期降低,租金成为回报重要的构成,证券交易所正在积极推动REITs,政府部门逐步推出相关法律制度,相信我们处于REITs爆发的前夜。中国的投资者想要投资REITs只能通过QDII基金购买海外REITs,但此类基金管理费要收2%,导致收益率将降低不少。与中国房产相关的REITs多集中在中国香港或新加坡股票交易所上市,如果拥有中国香港或新加坡股票账户可以直接投资购买,盈透等境外券商有提供一个账户投资全球资产的服务。

目前港股市场可以买卖的REITs共有10只,涵盖资产主要是香港本地和中国大陆的商业地产,包括商铺、写字楼、酒店、工业物业等资产。阿思达克财经网站可以查询到它们的基本数据,截至2019年1月,数据如图9-8所示。

图9-8

根据最大市值筛选策略,有领展、冠君、汇贤、置富、越秀等五只REITs市值上百亿元的规模,投资者可从中根据它们的物业类型、发展潜力、股息收益率等估值指标进行选择。

9.4.2 REITs的优势

投资REITs相比实物资产有如下几方面优势。

1.门槛低

投资实物房产即便只付首付,最低至少几十万元,投资门槛高,普通民众哪怕看好房价上涨也无能为力。而REITs可以像股票一样交易,购买一手低至几千元,大大降低投资门槛。实物房产的租金无法继续投资房产,只能是单利,REITs的分红可以继续投资REITs,实现复利增长。

2.流动性好

实物房产流动性差,买卖不容易寻找到合适的交易对手,交易需要办理一系列手续,如果涉及房贷,可能长达数月。而REITs的买卖可以立刻成交。

3.降低风险

实物房产无法分散,只拥有单一房产和收取单一租户租金,如果楼盘或者位置判断失误,租金收益率大打折扣,如果单一租户退租,可能需要空置一段时间才能够寻找到新的租户。而REITs拥有百亿规模的房产,是多处物业和多份租约的组合,某处物业投资失误,不足以影响整个组合表现,风险大大降低。

4.免于打理

房屋的出租有众多环节,包括招租、签约、收租、维修、改造等等都是需要人打理的,在只拥有几套房产时还不需要耗费多少精力,但更多套数时就比较烦琐了。特别是跨地区投资时,一是投资人在买房并不熟悉具体的外地市场;二是与租户的沟通更是困难。而REITs拥有专业的物业管理团队,以领展房产基金为例,截至2018年底共有900名员工,管理141处物业,61,000个停车位,价值2000亿元港币房产。作为投资人只需要将精力放在投资房产的分析判断上,而不用耗费在烦琐的租赁事务中。

5.规模效应

REITs在投资和管理房产上都具备规模效应。在投资上,个人投资者购买房产是一套一套买,而REITs是一栋一栋的买,自然在议价能力上更有优势。在管理上,个人投资房产价值需要依靠周边环境,而REITs可以通过改造提升,打造租户组合(服饰、餐饮、超市、服务等品牌组合),使得整体物业的价值远远大于分散物业集合的价值。另外,REITs拥有多为稀缺的地标性建筑,个人投资者根本无法直接买到。因此,租金上更高,购买成本上更低,使得REITs投资回报率超出普通个人投资物业回报率。

6.无杠杆限制

根据国家的金融制度,每人最多能够贷款购买两套房产,一个家庭即便夫妻假离婚最多贷款购买四套,除此以外想要继续贷款需借他人名额。前面我们说过房产投资的优势之一在于杠杆,购买实物房产在杠杆方面是有上限的。REITs可以借贷购买房产,它们的借款利率很低,通常不到3%,购买租金回报率在6%以上的房产,从而实现借低息钱买高息资产的套利,这或许是REITs能跑赢股票指数的重要原因。当REITs的房产升值后,总资产上涨,借贷的空间随之上涨,只要资产不停升值,REITs的负债可谓没有天花板。除了REITs的杠杆,更激进的投资者可以通过券商借贷购买REITs,实现双重杠杆。

7.抗通胀

对于债券而言,通货膨胀导致的加息,会使债券价格下跌。而加息虽然使得REITs的贴现率上升,估值可能下降,但REITs收取的租金也会跟随通货膨胀上涨,从而能抵消加息影响。

当然,REITs并不是没有缺点,它和其他基金的共同缺点是委托他人管理,REITs的董事会或者所委托的管理公司可能会出现投资失误、高价买入关联方资产等问题,另外管理人自身利益与基金持有人利益并不完全一致,所以类似新股不买原则,REITs同样需要一定时间的观察才能判断物业升值潜力和管理水平。

9.4.3 REITs的成长

衡量REITs是否优秀的关键指标为每基金单位分派股息(DPU)能否持续成长,DPU/基金价格为当年的股息收益率,而DPU的增长速度也代表了物业的增值速度,排除由市场估值波动因素外,REITs的回报就是由股息收益率和物业增值收益率构成。 那么DPU会受什么因素影响?一个是外部因素,即物业所在地的经济发展、商业地产市场供需等因素。另一个是内部因素,即租金提升、物业提升、资本循环、物业收购等因素。租金提升与物业的本身质量相关,而物业提升、资本循环、物业收购与REITs管理团队的水平相关。

1.租金提升

由于REITs的特性,导致利润被要求几乎全部分派,无法留存用于发展,因此,最容易提高租金收入的方式是涨租金。租金一般能够跟随通货膨胀上涨,对于稀缺物业,租金上涨幅度更高。涨租金属于REITs的内生增长,此种增长方式风险较低。

2.物业提升

对于零售业的REITs,通过对物业进行改造升级,重新招商,优化租户品牌组合,从而使商场人流量更多,租金提升。对于写字楼和酒店等REITs而言,这方面的操作空间较少。

3.资本循环

资本循环是指REITs出售其持有物业组合中增长潜力有限的物业,然后用获得的资金收购其他更高利润的物业,这需要对市场的时机有很好的把握,也只有大型REITs才能够有资产腾挪的空间。

4.物业收购

有时候,市场会出现物业收购机会。管理团队认为收购物业足以抵消债权融资成本(借款利息支出)或者股权融资成本(发行新股造成权益摊薄),从而带来DPU提升。此类增长属于外生增长,风险较大。

敬请期待下篇,REITS如何买!

该文系本人新书《超额收益2:拥抱中国核心资产》股房轮动章节的部分内容,新书各大书店有售。

如何投资实物房地产?网页链接

股房轮动策略网页链接

房产是个好的投资品种吗?网页链接