前一段时间,一个偶然的机会,我参观了深圳能源下属的盐田垃圾发电厂,一改我对环保行业的看法。

此前,受环保行业中的神雾环保、盛运环保,还有园林公司东方园林等公司等影响,我 对环保行业是不屑一顾的,因为这些公司虽然顶着环保的光环,但大多数情况下,经营模式 却是合同能源管理,或者 PPP 项目之类,很难从甲方手中及时收取现金,并且,甲方大多是 各级政府或融资平台,所以即使诉讼,也很难取得效果。因此,很长时间以来,我不太关注 这个行业。

不过,大浪淘沙之后,一些头部企业慢慢露出头角,尤其在环保行业中的垃圾焚烧发电 产业,这次的参观给了我耳目一新的感觉,联想起上半年上海发起的垃圾分类,我认为这个环保细分行业的春天或许来了。

关于垃圾分类

从上海开始的轰轰烈烈的垃圾分类运动,虽然眼下声音没有那么响了,但各地也逐步在跟进。我所知道的广州、深圳即也将开始。

对于垃圾分类,我认为至少两点不可逆转,一是垃圾填埋已经没有空间,这是不可逆转 的;二是垃圾分类后期处理走向细分,这是不可逆转的。

在参观盐田垃圾发电厂的过程中,讲解人员细心地跟我们讲,深圳一天的垃圾产量是 2 万吨,而盐田垃圾焚烧发电厂的日处理能力仅 450 吨,深圳一天的处理能力仅 1.1 万吨,言 下之意,还有 9000 吨的处理量等待产能建设。

那么,全国呢?据说 2017 年一天至少 1.5 亿吨。

垃圾分类对于垃圾焚烧发电厂有利吗?

有人说,垃圾分类后,热值高的垃圾将减少,因此,对垃圾发电厂并不利。最近,我恰 好见到了一位业内资深人士,同样,我问了他这个问题。他给我的答案是,垃圾分类对垃 圾焚烧发电是有利的,因为类似上海的干湿垃圾分类后,热值并没有明显降低,但同时,垃 圾燃烧后排放的有害物质明显减少,实际上是降低了公司的投入与成本。

这与我对垃圾分类后将促进垃圾焚烧发电的观点是一致的。

垃圾焚烧发电厂的投入与产出

这其实是我比较关注的一点。

以我过往对于风电与光伏等行业的关注,投资成本决定了回报率或投资回收期的长短。而我注意到,我参观的盐田垃圾发电厂投资几乎是风电与光伏的四倍,而其他地方建设的垃圾焚烧发电厂,例如攀枝花垃圾焚烧发电厂,总投资也约是风电场与光伏电站同等装机量的 2~3 倍,那这样的投资回报率能高吗?投资回收期会不会很长?

对于这个问题,这次我得到的答案是,因为垃圾的焚烧需要硫化床技术及燃烧后排放气 体的控制,因此,比传统的火电投资还高,不过,与投资额高相对应的,是垃圾焚烧发电的 设备利用小时数奇高。在我参观的时候,我注意到,发电设备运行的日利用小时数高达 23 小时左右,意味着年发电小时约 8400 小时,这是日常风电场的 4 倍,光伏电站的 5-6 倍, 这个数值,足可以弥补投资成本较高及垃圾焚烧发电热值不如电煤的缺点。

垃圾发电厂的收入来源

垃圾发电厂的收入,主要来自两个方面,一方面是来源于垃圾上网发电所带来的电费收 入,通常与电网结算,可以及时取得;另一方面,是对于垃圾处理数量所取得的补贴收入, 通常在 100-400 元/吨之间,在政府对项目招投标时候基本确定下来的。

我留意到一种说法是,垃圾处理按吨计费的政府补贴会逐步退出。但我认为这个可能性 太小了,这与污水处理费一样,大多城市在水费里已经计入了。很多城市对垃圾的处理是向 商户或物业管理处收取的,政府基本可以转嫁,只有转嫁不了的城市,政府才需要提供补贴。

至少我认为,没有一地的政府希望看到由于补贴不到位,导致垃圾发电厂停摆,从而垃圾遍地无人处理的情况发生。

垃圾发电厂的竞争

垃圾处理及焚烧发电,是属于公用事业行业,通常采用特许经营权的方式招标经营,无 论是 BOT 还是 BOO,通常都在 25 年~30 年间,因此,对于垃圾焚烧发电项目,通常只在 项目招标阶段有竞争,一旦建成发电,没有行业竞争,政府也不可能建太多的垃圾焚烧发电 的产能。

垃圾焚烧电厂的风险

从目前了解到的情况来看,垃圾焚烧发电厂的模式基本很成熟了,投资运营方面的风险 并不大,比如说热值不足等等问题。那么,对投资垃圾焚烧发电项目,其实主要的影响在于 以下两点:

一是垃圾发电最关键的,是垃圾供应是否充足的问题。

从垃圾的产生、清运到焚烧,是一个完整的产业链,但是会受焚烧发电厂所处区域,产 生垃圾的量影响,如果量不足,就会影响到垃圾发电设备的利用小时数。

二是单个垃圾发电项目,由于发电设备功率有上限,发电量是有天花板的。因此,投资 垃圾发电企业,就需要看手头不断有新的项目拿下并开建,这样的垃圾焚烧企业才有增长, 才有潜力。

几家垃圾发电上市公司的主要财务指标表现

通过上面对于垃圾发电项目的简单投资分析,其实我们可以看一下项目的几个指标, 基本就可以判断可以投资与否,它们分别是营业收入、经营现金流、扣非净资产收益率及 短期偿债能力,分别代表了企业的成长性、现金流、盈利能力及财务状况。我选择了 A 股 的伟明环保、上海环境、瀚蓝环境及旺能环境几家,大家可以了解一下,当然港股还有象 光大国际这样的大块头。

以下图表及数据来源于财译网的趋势分析。

营业收入同比增长率

营业收入ttm同比增长率代表了企业的成长性,上述环保企业均保持了双位数的增长。

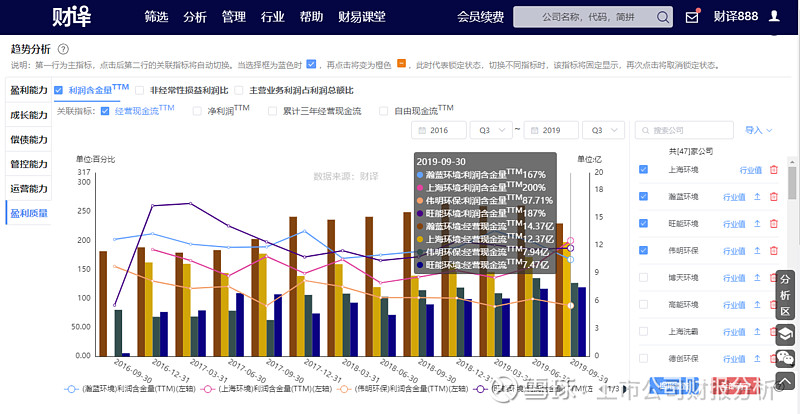

经营现金流TTM及利润含金量TTM

从经营现金流来看,上述四家企业均取得了正向的现金流,并且,除伟明环保利润含金量略低于100%外,其他均超过了100%。

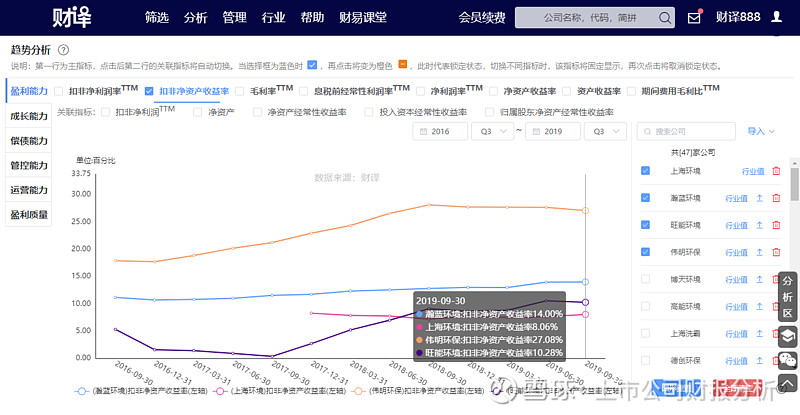

净资产收益率TTM

从这些企业的净资产收益率ttm来看,除上海环境略低外,其他三家均在两位数以上,伟明环保则更优秀。

短期偿债能力系数

最后需要看的是短期偿债能力系数,谨防出现神雾环保、盛运环保之类的公司再现,从上述四家公司来看,仅有瀚蓝环境偏低,不到0.5,其他三家来看都财务都还不错。