我是通过关注@大炼化总开始了解这个行业的,逐渐了解到大炼化版块在A股的稀缺性,相关上市公司总共只有荣盛石化、恒力石化、东方盛虹、恒逸石化、桐昆股份、新凤鸣。目前,一个千万吨原油级别的炼化项目对公司的营收贡献是千亿级别的,对利润的贡献是百亿级别的,这一点恒力石化和浙石化一期已经证明了。虽然许多地方炼化企业和中石化、中石油也开始投资建设炼化厂,但是其建设周期较长,且具体产能审批情况还存在很大的不确定性。因此,当前能看得到的炼化产能是非常有价值的。

我利用假期时间全面梳理比较了6家公司的产能情况,先说结论:(1)今明两年业绩增长最强的是荣盛石化,三年业绩增长潜力最大的是恒逸石化;(2)炼化产品分布决定公司的未来发展,荣盛石化>恒力石化>东方盛虹>桐昆股份>新凤鸣,恒逸石化的想象空间取决于文莱二期项目。各家的具体产能情况,我尽量用简洁的方式表述清楚。

一、荣盛石化

荣盛石化主要通过子公司控制产能,其中最重要的包括持股51%的浙石化,持股100%的中金石化,以及一系列与恒逸合作的PTA和聚酯产能,大致如下表:

PTA和聚酯产能没啥可说的,关键是浙石化的产能。因为有了浙石化,荣盛石化年报里的业务图几乎把其他几家企业的业务全部包括了进来。浙石化二期投产后,荣盛石化将拥有4000万吨/年的原油处理能力和420万吨/年的乙烯产量,为其向下游新材料的延伸开发提供强有力的支持。

荣盛石化(合并报表)半年报披露,2021年上半年浙石化的营收和净利润分别是560亿和113亿。董秘在投资者问答中回复称半年报里浙石化业绩贡献均来源于一期项目,随着下半年浙石化二期的全面投产,在价格相当的情况下,由于其化工品产出更高,不去按计算器就能估算出这块的年营收和利润将分别在2000亿和400亿以上,为荣盛石化带来的归母净利润至少有200亿。

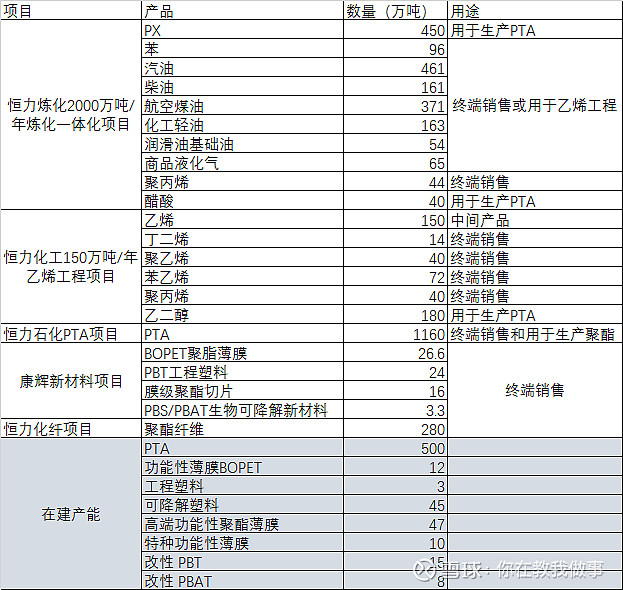

二、恒力石化

恒力石化的炼化项目去年已全面投产,其产能已经大致稳定了,大致如下:

在当前的环保政策下,新产能的获批已经不太可能了,因此恒力未来的新增产能将主要是下游产品,包括聚酯产业链下的薄膜塑料和烯烃产业链下的光伏、新能源产品。但是,由于恒力掌握的上游炼化能力已经固定在150万吨/年乙烯了,其向烯烃产业链发展的能力必然受限于上游产能,因此其想象空间也要小于荣盛石化。但是,恒力也将充分享受早投产的先发优势,在目前已经相对均衡的上下游一体化基础上,有更多的时间去谋划下游产品的布局。

三、东方盛虹

东方盛虹的发展路径有点像在学习恒力,其1600万吨/年的炼化项目将于年底投产。但是东方盛虹在下游的积累和布局远不如恒力,在炼化项目投产后,还要花时间去补下游产能,因此想象空间将大大减小。

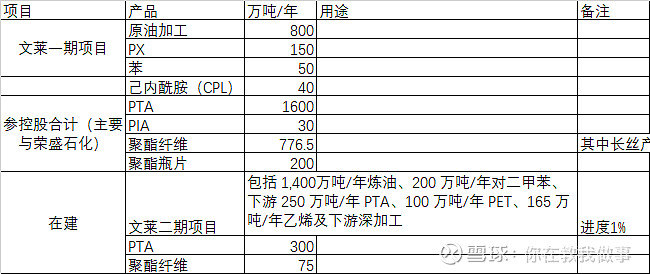

四、恒逸石化

恒逸的国内产能主要集中在PTA、聚酯等中下游产品,其炼化项目位于文莱国,产能大致如下:

文莱一期项目的产品以成品油为主。目前来看,油的利润是不如化工品的,为什么恒逸还要将一期项目设计为主产油呢?可能是因为文莱项目面临的主要是东南亚市场,该市场的需求主要在油而不是化工品。如果以后文莱二期项目投产,其化工品是否主要运回国内销售呢?不确定性还是挺大的。但海外炼油,不受原油进口配额、国内环保政策等影响,优势也是很明显的。总的来说,恒逸就像一个金矿,需要时间去发掘其储藏。

五、桐昆股份

桐昆股份本身以聚酯产品为主,由于只持有20%的浙石化股份,因此不能算其产能:

2021年上半年,桐昆的净利润达41亿,但其中由于参股浙石化而享有的投资收益就达22亿,且未来副业将更加超过主业![]() 由于浙石化不分红,因此桐昆的现金流将远差于其净利润,这会限制其未来的产能布局。

由于浙石化不分红,因此桐昆的现金流将远差于其净利润,这会限制其未来的产能布局。

六、新凤鸣

新凤鸣的情况与桐昆相似,只不过手里没有浙石化这样的宝藏。新凤鸣和桐昆来发源于浙江省桐乡市,下游产能也相当,吸引力要小很多。

七、总结

通过梳理6家公司的产能,可以明显感觉到荣盛石化的确定性和想象空间是最强的,今明两年将有强劲的业绩增长,并且可以向下游进一步布局,以保证未来更长时间里的确定性。恒力石化的惊喜将来自于其在下游投放的新产能,尤其是今年公告的新能源薄膜。恒逸石化的不确定性较大,要用更长的时间去观察难。盛虹的布局落后于恒力,但今年的炒作却最猛,可是市场对大炼化版块的认识还不够深。桐昆和新凤鸣主要还是化纤企业,吸引力弱于其他四家。

大炼化版块应该当成周期还是成长来看待?一方面,其产品价格受周期影响很大;另一方面,其产能增长却非常大。我认为,未来的环保政策会为其带来一定壁垒,但其产能停止增长后自然受价格的影响更大。因此,在还有明确的产能增长时,成长大于周期,而在产能扩张降速后周期的影响可能大些。当前,海外供给受疫情影响的情况下,周期与成长不冲突。

为什么国内炼化行业会取代国外产能?我想可能是因为化工本身是非常吃资源的制造业。首先,化工园区很占地,很耗能,小国的资源没有这么丰富。第二,化工是需要人力资源、交通运输条件的配套,只有通过集群才能降成本。我认为化工本质上追求的是低成本,是典型的制造业,发达国家已经经历制造业外流的阶段,不可能再流回去了,能发展制造业的大国其实是屈指可数的。拿聚酯产业链来说,过去十年里,全球的PTA/PX产能逐渐集中到中国来,这就是行业发展的趋势。

最后,本人非化工科班出身,以上信息主要通过公司年报、相关公众号收集整理而来,在专业知识上可能有错误,希望大家交流指正。