2020年,中国的制造业全球表现最佳。

有一个行业受益匪浅:工业机器人。

年初保守估计销量大跌的日本发那科,受益于中国的制造业强劲表现,销量大增,创下了史上新纪录。

中国已经成为世界上最大的机器人应用国家,市场老大莫过于著名的四大机器人之一,发那科。

当然了,已经被美的集团收购的四大机器人之一的库卡机器人,也表现抢眼。

在国际巨头抢尽风头的同时,中国本土机器人厂商也多拿到了不少订单。

比如,埃斯顿。

星空君有次跑到昌平参加一个全国的智慧行业论坛,做了本行业的智慧化的一些方案的发言。

讲到通过使用自助机器、无感支付等设备提高智慧化程度的时候,突然意识到,很久前的一个疑问,迎刃而解了。

90后都不愿当民工,民工去哪儿了?

很多简单重复劳动的操作工,都被机器替代了。

世界第一大玻尿酸工厂,生产全球近一半的玻尿酸巨头华熙生物,生产线上只有500名工人;奶业巨头伊利,牛奶无菌车间没有一名操作工,包装生产线上忙碌的是一台台库卡机器人;更不用说富士康的黑灯工厂、小米的无人智能工厂… …

人口老龄化加剧的背后,机器人产业高速发展,纵览世界机器人四大家族,会发现都是从人口老龄化开始起步,而技术产量最强的发那科,来自人口老龄化最严重的日本。

一、埃斯顿华丽业绩下的偿债风险

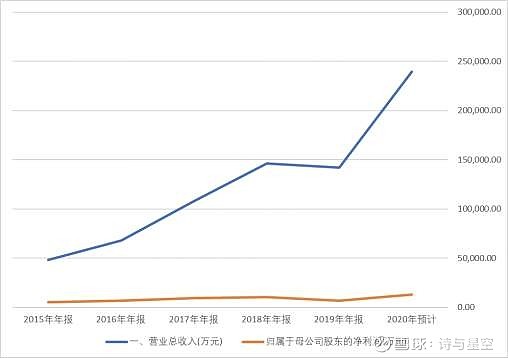

2020年三季报显示,公司1-9月份营收超过17.63亿,净利润接近1亿,均远超上年同期数,甚至都超过了上年全年数。

据预测,公司2020年全年实现营收23亿,净利润突破1亿。

数据来源:同花顺iFind,制图:星空数据

从埃斯顿2020年的预计业绩来看,中国制造业在2020年下半年的反弹是相当给力的,也让我们对中国2021年的开局充满了信心。

不过,埃斯顿本身来说,在华丽业绩的背后,却很难藏住几个难以回避的问题。

最严重的问题就是借款太高了

2020年三季报显示,公司短期借款9.2亿,一年内到期的长期借款3.5亿,长期借款8.7亿,长短期借款合计远超公司全年营收!

公司的偿债能力堪忧,以至于利息支出达到了6766万元,超过当期净利润的三分之二。

资金使用成本,太高了。

二、钱花到哪儿了

对于投资者来说,利润表仅供参考,真正有价值的,是现金流量表。

现金流量表里清晰的展示出公司的资金流动情况,可以判断公司的“真实”盈利能力。

从经营性现金流量看,2019年以来,公司的盈利能力可圈可点,经营性现金流量净额超过1个亿,2020年前三季度的经营性现金流量净额也超过了1个亿,高于净利润,说明公司销售的商品大都收回了现金,甚至还有不少预收款。

既然挺赚钱的,为什么要借那么多钱呢?

现金流量表显示,除了日常经营,公司近年来花钱最多的项目有三个:一是2020年1-9月份收购子公司花了4.47亿,与之对应的,资产负债表增加了10个多亿的商誉(钱还没全部支付);二是固定资产购建,2015年以来,在购买固定资产方面每年都投入1-2亿的资金;三是分红慷慨,2018年、2019年分红金额都超过1个亿,2020年1-9月份已经支付分红款6000多万。

在利息支出超过6000万的同时,公司还非常慷慨的分红,这是让星空君难以理解的。

同花顺iFind显示,公司前三大股东南京派雷斯特科技有限公司、董事长吴波和南京埃斯顿投资有限公司合计持股比例超过一半以上,因此公司的分红大半都回到了大股东们的腰包。

三、高风险下的激进扩张

2016 年 2 月,公司收购 Euclid 20%的股权,该公司核心技术为机器人三维视觉技术;2016 年 6 月和 8 月分别收购普莱克斯和南京锋远,提升系统集成能力;2017 年 9 月,收购 M.A.I 50%的股权,进军高端系统集成领域;2017 年 2 月收购 TRIO公司,提升运动控制能力;2017 年 7 月收购 Barrett Technology 30%的股权,提升微型伺服系统能力;2019 年 8 月收购全球焊接机器人龙头 Cloos,该公司主营焊接机器人;2020年3月18日公司与控股公司派雷斯特签署《重大资产购买协议》,公司以人民币40,898.00万元受让派雷斯特持有的南京鼎派51%股权。

经过近几年的资本运作,公司资产规模和营收规模都不断扩张,但同时也带来了高风险的—商誉。

账面显示,截止2020年三季报,公司商誉达到了14.86亿元。

部分并购发生在海外,星空君对海外机器人公司在2020年的盈利能力极度不放心,商誉存在暴雷的风险。

关于并购,通常有三种资金来源,一种是自有资金,一种是发行股份或可转债,还有一种是从金融机构借钱。

从资金性质上来说,自有资金并购的风险最低,公司账面有大把闲置资金,万一并购失败,除了商誉暴雷洗个澡,对公司未来年份的业绩几乎没有太大影响;发行股份的审批难度比较大,但和自有资金类似,真的失败了对公司未来的影响不大;风险最大的,就是借钱并购,借钱带来大额的利息支出,万一暴雷,利息是要还的,借钱本身就说明公司捉襟见肘了,多少上市公司都被借钱并购拖垮。

四、子承父业?

大踏步扩张的原因是什么?

为了卖身。

为了做大估值,公司不惜借钱并购,来做大营收规模提升估值。

2020 年 7 月,公司发布公告,称拟非公开发行股票募集资金总额预计不超过 99999.98 万元,用于焊接机器人工作站、机器人激光焊接和激光 3D 打印、工业、服务智能协作机器人及核心部件、新一代智能化控制平台和应用软件、医疗和手术的专用协作机器人等项目的建设。

公司本次定增的主要对象为中国通用技术(集团)控股有限责任公司、国家制造业转型升级基金股份有限公司和湖北小米长江产业基金合伙企业(有限合伙),认购金额分别为 4.0 亿元、4.0 亿元和 2.0 亿元。

星空君查了下公司的董事长吴波先生的简历,今年已经67岁了。

年轻的副董事长吴侃先生生于1983年,和吴波先生是父子关系,企业能否做到顺利的传承,还是个未知数。