一家公司为什么会上市?

在阅读招股书的时候,星空君最大的一个问号,就是公司上市的目的。

虽然大部分上市公司会在数百页的招股书里洋洋洒洒介绍上市的原因,我要扩生产线,我要盖研发中心,我要研发新品… …

但所有的上市公司,上市的目的无非三种:一是融资扩大生产规模;二是圈钱回报财务投资者;三是创始人们分钱吃散伙饭。

华为为什么不上市?有人认为华为股权结构比较复杂,不方便上市,其实这根本不是理由,连阿里股权这么妖的公司都能上市,华为怎么可能不能上市,主要是因为华为不需要上市融资,平时靠自有资金和发债就足够了,而发债也需要披露公司审计后的财务数据,也不存在华为数据不方便披露的情况。

老干妈为什么不上市?据说老干妈从不赊销,作为较高毛利的消费品,现金流充裕,自然不需要上市融资圈钱。

但是,随着陶碧华年龄越来越大,公司的实际经营权逐渐要交到下一代,关于老干妈上市的传闻也就越来越多。据报道老干妈的股权已经平分给她的两个儿子,如果接班人没有经营好一家公司的能力,还不如上市套现更划算。

看到仲景食品招股书的时候,星空君被公司华丽耀眼的财务数据所征服,这样一家现金充裕、几乎没有银行贷款不差钱的公司,为什么要上市?

顺手看了下公司创始人兼董事长孙耀志先生的年龄,1951年出生,马上70岁了。

一、仲景食品的业务

仲景二字,来自东汉末年著名医学家张仲景,被后人尊称为医圣。他的名字被后人拿来做蘑菇酱的名字,略显荒诞。

不过,仲景食品本来是宛西制药旗下的子公司,宛西制药位于张仲景的故里,从这个角度看,仲景食品成立之初,可能经营目标和药食同源的食品有关,而不是蘑菇酱。

对于不吃辣的选手来说,比如星空君,仲景蘑菇酱要比老干妈更具有吸引力。

据招股书,公司核心业务主要包括调味食品和调味料。调味食品则包括香菇酱(210g)、其他规格香菇酱、牛肉酱、调味油、香菇小丁以及其他调味食品。其中,以香菇酱(210g)为主的调味酱产品是调味食品销售主力,贡献了调味食品业务89%以上的营业收入。

二、近乎完美无瑕疵的三季报

和上年同期相比,2020年前三季度营收增加18.54%,净利润增加50.9%,业绩喜人。公司的各项财务指标也都值得特书大书。

1、资产负债率

公司2019年资产负债率只有21%,2020年三季报更是降到了17%左右。从资产负债结构也大致可以判断出,公司是一家轻资产运营公司,账面现金1.4亿,资产总额只有6个多亿。

往年账面最多有1亿左右的短期借款,2020年三季报时均已还清,公司没有长期借款,负债情况非常“干净”,公司资金周转比较优异。

2、毛利率和净利率

公司毛利率相当稳健,常年在45%左右,2020年三季报为43%。净利率则在15%上下,2020年三季报达到了19%。

综合上市公司整体水平,公司的毛利率算中上,考虑到公司没有重资产压力,这样的毛利率足以称得上“小而美”。

3、上市前突击分红

2019年,公司现金分红9000万,2020年以来,现金分红3700万。公司两年来的净利润大约1.7亿元,分红占净利润的比重并不低。

公司上市拟募资4.92亿,光分红就分掉了四分之一,剔除掉补充流动资金的一个亿,公司根本就不差募资的这点钱。

三、涉农企业的风险点

和大部分上市公司不同的是,公司的一部分原材料需要到农产品市场采购。比如香菇柄、花椒等,这类采购涉及到和自然人的现金交易,站在审计的角度,具有非常大的不可控风险。

事实上星空君也有点诧异,由于万福生科、獐子岛等“幺蛾子”涉农上市公司的搅混水,发审委已经形成了不成文的“潜规则”,不再过审涉农企业。

即便仲景食品顺利过关,证监会和深交所还是对公司的采购流程内控提出了意见。

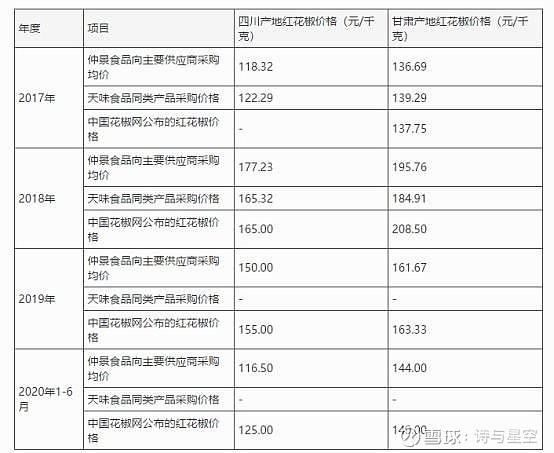

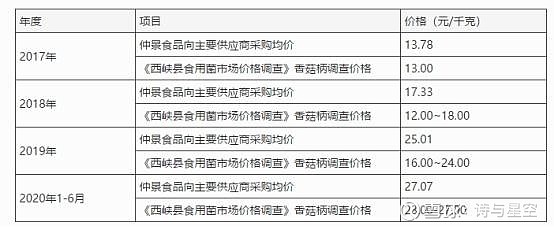

第一个问题就是关于原材料采购:请发行人在招股说明书中补充披露报告期红花椒、青花椒、青红椒、香菇柄、牛肉等农产品采购价格公允性,与同类农产品(同等品级、同一品种、同一产地等)市场公开价格、可比公司同类农产品采购价格的对比情况及差异原因。量化分析玻璃瓶等包装物的采购量与产品产量的匹配关系。请保荐机构及申报会计师对上述问题进行核查并发表明确核查意见。

公司的回复函里,详细罗列了采购价格情况。

星空君思忖半天,感觉这里面的“出血点”还是很多的。

公司的回复函来看,虽然采购单价和市场价差不多,但品质如何?有没有以次充好的情况?加工过程中的损耗情况如何?如何监控?

四、总结

招股书透露出公司并不差钱,业绩优异,公司上市前在册的大股东基本上都是创始人及其合伙人的七大姑八大姨,仲景食品的上市意图也就非常明显。

同时,考虑到公司创始人年事已高,公司上市后是否能够由董事长继续带领经营,抑或是套现后办理交接班,未来的经营方向,还是个未知数。