长期以来,养殖行业有个不成文的“潜规则”,那就是猪周期。

“猪周期”的循环轨迹一般是:肉价高——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪——生猪供应减少——肉价上涨。

不过,2018年非洲猪瘟的到来,打破了猪流感周期。

非洲猪瘟不一样。

为什么要强调非洲猪瘟不一样呢?

因为非洲猪瘟目前没有可以批量使用的疫苗,所以无法预防,传染性极强,一旦发现,只能捕杀。更为要命的是,非洲猪瘟还有较长的潜伏期。

传播途径主要有三种:一是生猪及其产品跨区域调运;二是餐厨剩余物喂猪;三是人员与车辆带毒传播。生猪调运车辆和贩运人员携带病毒后,不经彻底消毒进入其他猪场。

中国的养猪企业,大部分是和农户合作生产,一旦感染非洲猪瘟,对于这些农户,是毁灭性的打击;即便是集约化养殖的企业,风险也比较大。

非洲猪瘟改变了猪周期,2019年,猪肉进入了高速涨价的过程中。

随着非洲猪瘟的缓解,2020年,形势又发生了变化。

一、后非洲猪瘟时代,猪企业绩的回升

经历过2018年的“血亏”后,2019年和2020年上半年,各大猪企的业绩开启了火箭模式。

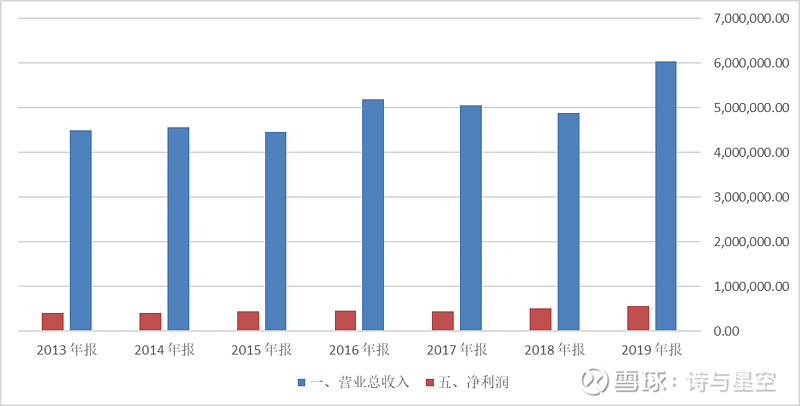

1、双汇发展

双汇发展的年报显示,公司全年屠宰生猪1,320万头,同比2018年下降19.04%;鲜冻肉及肉制品外销量309万吨,同比2018年下降1.47%;

实现营业总收入603亿元,同比2018年上升23.43%;实现归属于母公司股东的净利润54亿元,同比2018年上升10.7%。

业绩里有两个要点:一是生猪少了接近五分之一,净利润涨了十分之一。

在2019年年报的基础上,公司2020年半年报业绩继续向好。实现营收363.7亿,同比增长43%,实现归母净利润30.4亿,同比增长26.7%。

把双汇发展的业绩拉大到十年尺度看,会有比较明显的周期性螺旋式上涨趋势。

数据来源:iFind,整理:诗与星空

但是,从净利润来看,公司增势缓慢。净利率长期徘徊在个位数,即便是行业回暖的2019年,净利率也不过9.39%。相应的,公司的毛利率常年不足20%,维持在18%左右。

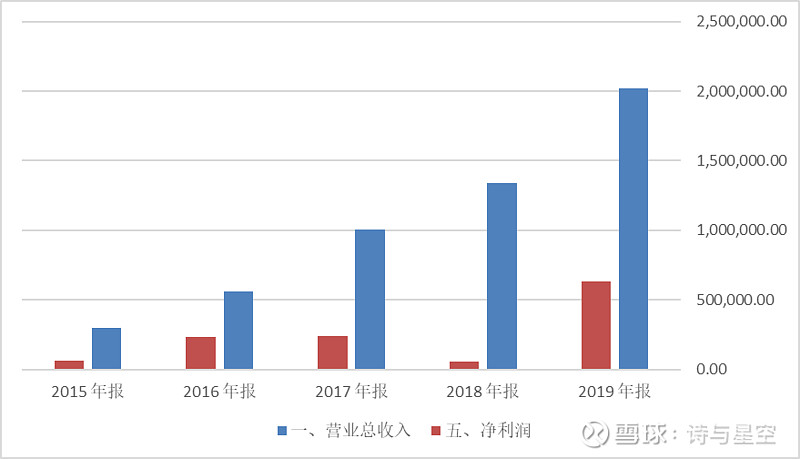

2、牧原股份

和双汇发展相比,牧原股份2019年的业绩增速非常强劲。年报显示,公司2019年实现营业收入202.2亿元,同比增长51%;归母净利润61.1亿元,同比增长1075%。同时公司拟向全体股东每10股派发现金红利5.5元。

数据来源:iFind,整理:诗与星空

牧原股份华丽的2020年半年报带来了股价的暴涨,公司2020年上半年实现营业收入210.33亿元,同比增长193.76%;归属于上市公司股东净利润107.84亿元,同比增长7026.08%;扣非后归属于上市公司股东净利润108.11亿元,同比增长5449.36%。

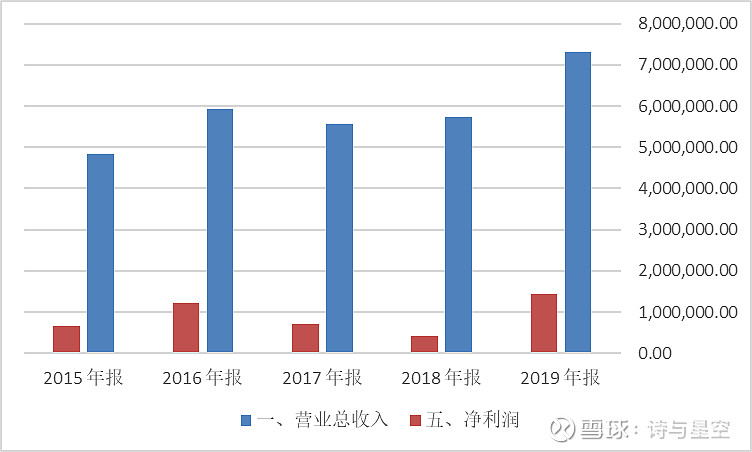

3、温氏股份

温氏股份2019年全年实现营业收入731.2亿元,同比增长27.75%;归属于上市公司股东净利润139.67亿元,同比增长252.94%。

数据来源:iFind,整理:诗与星空

和其他猪企略有不同,温氏股份是两面下注。

2019年在非瘟背景下肉食品供应下降,公司借机加大禽类养殖的效率和规模,销售肉鸡9.25亿只,同比增长23.58%,销售肉鸭4040.65万只,同比增长28.96,肉鸡销售均价同比上涨9.93%,肉鸭销售均价同比上涨6.57%肉鸡类业务销售收入267.86亿元,同比增长34.87%。

温氏股份的2020年中报不如同行更加靓丽,实现营业收入359.57亿元,同比增长18.2%;归母净利润41.53亿元,同比增长200.33%。其实这是因为温氏上年同期由于禽类增速上涨的原因,抵消了猪肉的影响,反而显得2020年增速没有同行那么快。

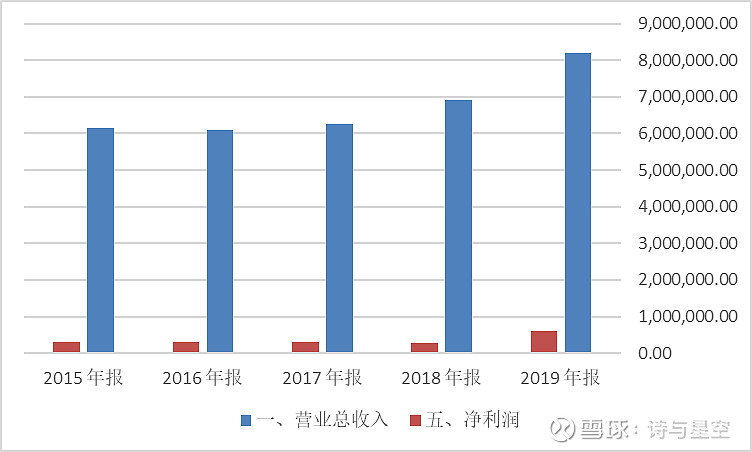

4、新希望

2019年度,新希望实现营业收入820.51亿元,同比增长18.80%;实现归属于上市公司股东净利润50.42亿元,同比增长195.78%。

数据来源:iFind,整理:诗与星空

2020年上半年,公司实现营业总收入444.96亿元,同比增加26.64%;实现归母净利润31.64亿元,同比增加102.57%。

总体来看,除了牧原股份依然处于较高的成长期,大部分猪企都进入了相对稳定的发展阶段。

需要注意的是,从金额看,2019年走出了非洲猪瘟的影响,营收净利润都大幅上升,但实际上业绩还是来自涨价的影响,大部分猪企的实际产量要比2018年还要低。

非洲猪瘟在欧洲肆虐数十年,最终彻底改变了养猪产业,对中国养猪行业的影响绝不是一两年就能结束的,而是长远的持续的。

和其他传染病不同,非洲猪瘟至今仍没有能够大规模使用的疫苗(新闻有报道有试验性疫苗,但距离正式使用为时尚早),解决的唯一办法就是一旦发现大规模捕杀,并且养殖区长达半年到一年不能重新养猪。

对于中小养殖户来说,养猪风险极大,一旦出现疫情几乎是倾家荡产。

这种情况下,会引导众多养猪企业向集约式、规范养殖转型。

2018年出栏量较大的八家养殖企业(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农、天康生物)生猪合计出栏4,844.78万头,占全国生猪总出栏量的6.98%。 2019年该八家养殖企业生猪合计出栏4,499.93万头,占全国生猪总出栏量的8.27%,与2018年相比,集中度有所提升。从行业整体水平来看, 我国生猪养殖行业整体规模化程度仍处于较低水平。

这个行业的未来非常具有想象力。

二、逃不开的猪周期

牧原股份、温氏股份等集约化养殖企业,为了应对即将来临的爆发式猪肉需求,财报里都有一个非常亮眼的指标:大量构建固定资产和在建工程。

这个指标的飙升很容易理解:多盖点猪舍,多养点猪。

1、扩大规模了吗?

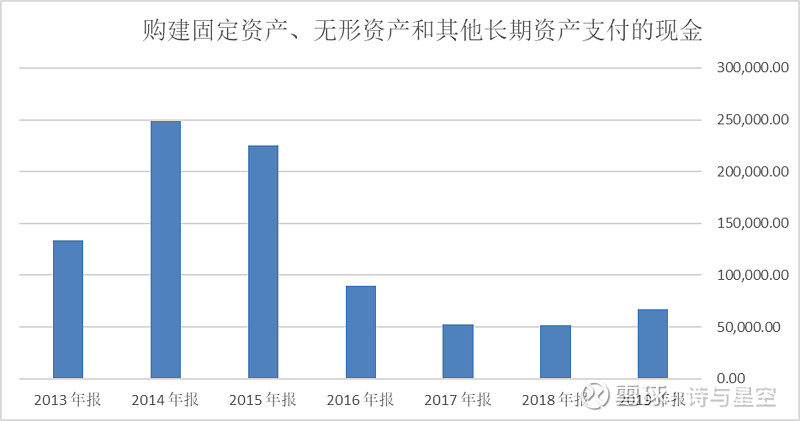

双汇的经营模式完全不同,2015年以来,公司投入固定资产和在建工程的资金每况日下,2019年只有6个多亿,远远低于每年分红的金额。

数据来源:iFind,整理:诗与星空

从数据看,似乎分红比扩大生产规模还要重要… …

2、新增大量贷款去哪儿了?

不仅如此,公司的融资成本也不算低,利息支出创新高,达到了1.22亿元。对于一个动辄分红几十亿的公司来说,这么高的利息干嘛了?

资产负债表显示,公司短期借款激增到32亿,其实同行也在贷款,都是紧锣密鼓的建猪舍扩张生产线,双汇借钱干嘛了?

固定资产和在建工程没有任何增加,反倒是账面现金(含理财)增加到65亿元,如果没猜错的话,这是为了现金分红做准备?

借钱分红,为了大股东,也是足够努力了。

三、投资猪企需要特别关注的指标

除了所有企业的共同点外,养殖企业还有自己独特的特点,需要额外关注。

以牧原为例,2019年的年报显示,公司是真的有钱了… …

账面现金从2018年同期的28亿激增到了109亿,真真真的是钱多的花不完。公司外债比较多,利息负担比较重,但有钱了第一时间不是还债,而是扩产。

公司的固定资产翻了一番还多,投资性现金流出超过130亿,上年同期只有50亿。

牧原的固定资产主要是猪舍等,所以公司为了下一步的大规模出栏做足了准备。

从这个角度看,肉价有望从天上掉下来。事实也是如此,2020年8月以来,市场猪肉价在逐渐缓慢下降。

1、存货

猪企的存货里,主要有一项特殊项目:消耗性生物资产。

这里都是啥?准备卖掉的生猪,但是不包括老母猪,老母猪放哪?

放在生产性生物资产。

比如牧原股份2019年存货增加到71亿,比上年的58亿增加了不少,但考虑到价格贵了很多,公司的存货数量大概率是降低的。

2、生产性生物资产

生产性生物资产是农林牧副渔企业特有的项目,主要用来核算将来能生产产品的资产。此处的生产,可以简单的理解为动物的生产(当然植物也在这里面核算)。

消耗性资产的持有目的是为了出售,而生产性生物资产持有目的是为了将来能生产产品。比如养母猪是为了卖猪肉,该猪就是消耗性资产,若养母猪是为了繁殖小猪,则该母猪为生产性生物资产。再比如,种菜,种菜是为了出售的,是消耗性资产,但种菜是为了培育出种子,将来要把种子播种的,则该菜即为生产性生物资产。

3、利润表的其他收益

猪企都有大量的政府补助入账,而政府补助通过其他收益项目核算。比如牧原股份,补助从2018年的3.7亿增加到2019年的4.6亿。在2018年,3.7亿的补助成为公司利润的重要来源,到了2019年,就成了锦上添花了。

4、利息支出

大部分猪企,因为猪舍投资比较大,都高度依赖借款进行资金周转。

牧原股份的资金使用成本比较高,2018年利息支出甚至和净利润不相上下。从这个角度看,公司的经营存在一定的风险。

好在公司经营性现金流非常优秀,公司有望短时间还清贷款,降低资金成本。

最近牧原股份被质疑财务造假、大存大贷,从财报上看,牧原股份货币资金余额高达225亿,却有超过250亿的长短期借款。由此带来的利息支出达到了6.67亿,看似十分惊人。

从两个角度看待这个问题:一方面,公司在肉价高企的时候大幅借款,不是非常符合业务逻辑,的确存在着存贷双高的嫌疑;另一方面,牧原股份有它的特殊性,公司超过230个分子公司,其中大量的分子公司散落在县城乡镇,作为当地最优质企业,为支持经济发展,往往需要从当地农村信用社存贷款,积少成多贷款金额就比较高了。和公司的净利润相比,利息支出并不算很过分。