10月22日晚间,吉比特发布2020年三季报,1-9月实现营业收入20.50亿元,同比增长31.79%;实现归母净利润7.95亿元,同比增长18.62%。

随后,公司股价闪崩。

三季报,闪崩的白马太多了,而闪崩的逻辑也大多很简单:不及预期。

预期是个很玄学的东西,用什么评估方式预期上市公司的业绩,是个宇宙级难题。

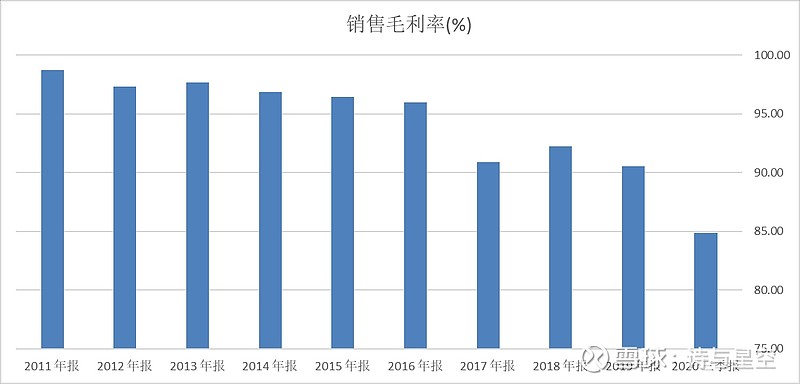

关于吉比特,星空君关注了好几年,它最吸引人的地方,在于毛利率。

用十年的视角,看公司毛利率,普遍在90%以上,前些年更是高达95%,2020年略低,也有85%。

略奇怪的是,公司2017年上市以来,毛利率依然维持比较高,但有了明显的下滑。

公司靠什么来支撑堪比茅台的毛利率?

其实公司的业绩也有很大的迷惑性,初看起来成长性非常好,但算一下细账,公司2017年上市以来,三年半累计营收才73亿,累计净利润37亿,累计经营性现金流量净额40.7亿。

作为A股最优质的游戏标的之一,吉比特各项财务指标都非常优秀,尽管如此,星空君还是提醒风险。

当然,这个风险不仅仅是面向吉比特的,而是面向整个游戏行业的。

那就是,刷单。

因为工作原因,星空君从网监大队那里看到了让人瞠目结舌的刷单产业链。

刚刚开始的双十一活动,李佳琦的直播间实时在线人数高达1.5亿人,意味着十分之一的中国人都在看他直播。

我们不探讨这个数据的真实性,但头疼的事,这个数据无法核实。

游戏也是如此。

你不知道充钱的用户,是真实的游戏客户,还是厂家花钱找来的托。

刷单的成本仅仅是税款和支付给刷单黑产的手续费,只需要几个亿的资金就可以周而复始的不断刷单。

公司业绩炒作上天后,公司大股东减持股份套现。

由于苹果的iOS刷单成本比较高(苹果和开发者三七分成),所以有些游戏干脆不推广iOS版。星空君在分析另外一家A股手游页游公司的时候,特意查了它的几款游戏,竟然没有iOS下载链接。

吉比特的爆款游戏中,除了问道等极少数游戏外,大部分的iOS版本下载量极低,根本不符合上市公司的形象。

这意味着什么?

有刷单嫌疑。

即便是公司主推的问道,星空君感觉,也有点心有余力不足的样子。

在iOS的排名也不算高。

就这种水平的游戏,支撑一家300亿市值的上市公司?