10月9日,双节长假之后第一天,长城汽车发布了2020年9月产销快报,全月销售汽车11.8万辆,同比增长17.8%;1-9月累计销售汽车68.1万辆,同比下降6.0%。

公司基本摆脱了疫情的影响,销量虽有下滑,但超预期。

最近长城好消息不断,高端品牌WEY接受程度越来越高,硬派越野—大狗出场广受欢迎,电动车欧拉品牌以极高的性价比也销量不错。

不过,星空君打开公司的半年报后,却发现欣喜之外,藏着隐忧。

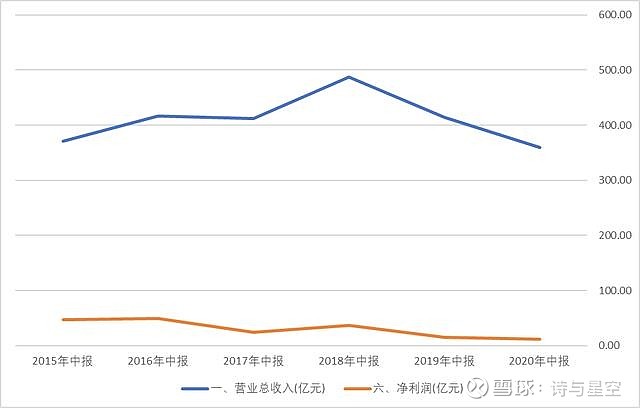

数据来源:iFind,制图:星空数据

虽然公司业绩优于预期,但实际上公司的营收小于五年前,净利润小于十年前。各项财务指标均表现不佳,只是在整个汽车行业全面萎缩的大形势下,长城汽车的表现不算垫底,反而成了投资者追捧的目标。

一、应收银行票据

特斯拉和造车新势力们,开始悄悄地改造汽车行业的经营模式,它们不经过经销商(4S),直接向客户出售汽车,将定价权和客户信息牢牢攥在自己手里。

而长城作为老牌车企,则对经销商比较依赖。

很难说直营模式和经销模式哪个更有优势,但对于上市车企来说,经销商很容易成为业绩“缓冲池”,而鉴别公司业绩是否经过经销商的修饰,非常难。

长城汽车和经销商结算,基本上是通过银行票据。在新会计准则实施之前,这部分应收款放在应收票据,并在年报中备注银行票据,由于银行票据可以在银行无条件兑付,因此属于安全性比较高的“准现金”。

但是新会计准则调整后,这部分应收款竟然在应收票据里消失了,到了应收款项融资。

这就比较有意思了,为什么应收票据要列在应收款项融资呢?

原来,公司收到票据后,不等到期,立即进行贴现或者质押,牺牲一部分利息来换成现金。

在不差钱的公司,质押银行票据是一种很罕见的行为。

公司的账面做的很不缺钱,半年报显示,有186亿现金,100亿交易性金融资产(理财),地主家不差钱的样子。

一般来说,银行票据到期日都在6个月甚至3个月以内,如此迫切的兑现,只说明一个问题:缺钱。

账面显示,公司长短期借款90多亿,有点多,但在可接受范围之内,算不上大存大贷。

但公司的应付款项却大有学问:公司应付款超过360亿。

二、应付银行票据

附表中显示,应付款主要包括两部分,一大半的应付票据,和另一半的应收账款。

其中,应付票据186亿,绝大多数为银行票据。

应付款项的账龄大部分在一年以内,这意味着公司资金周转非常快。

数据来源:iFind,制图:星空数据

最让星空君担忧的,是应付款项的构成。

应付款项的总额变化不算大,但从应收账款占大头迅速变成了应收票据(银行票据)占大头。

二者有什么区别呢?

应收票据是动用了银行授信的,还款优先级很高,而且从公司半年报披露的信息看,公司是质押了应收票据办理了应付票据。

从财务部老油条的视角看,这意味着,供应商变强势了。

综合应收票据和应付票据来看,公司从经销商那里取得银行票据,第一时间质押,给供应商办理了应付票据… …

快理清了吧?

快了。

三、银行票据的背后,是经销商不得不说的秘密

做个极端假设,为了“哄抬”上市公司业绩,4S经销商不管能不能卖掉,联手突击进货,可以做大上市公司的营收和净利润。这种情况下,经销商手里会压货,会导致上市公司回笼资金较差。

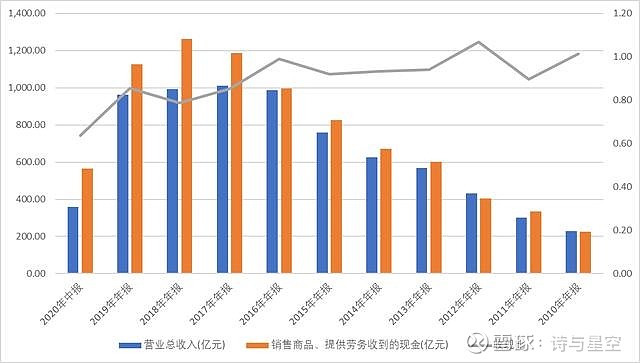

由于上市公司不披露经销商的财务数据,这种情况无法体现在年报里,但可以通过特殊项目发现:收现比。

什么是收现比?

利润表里的收入和现金流量表的经营性现金流入的比值,叫做收现比。

这个比值表示公司销售商品后当年收到的回款的比例,越接近1表示回款情况越好,汽车行业基本是年底都能回款。

如果企业的经营模式没有大的变化,这个比值是相对稳定的,让我们看看长城汽车的收现比。

数据来源:iFind,制图:星空数据

不难发现,2016年以来,尤其是2018年和2020年半年报,公司的收现比是不太正常的。

2020年半年报因为疫情的影响,可以暂时忽略,但公司的收现比近年来不断螺旋式下滑,说明在经销商的努力下,公司的业绩里开始掺杂水分。

星空君为什么会有这样的怀疑呢?

因为疫情期间,长城的经销商给长城写了一封联名信。信中主要是感谢长城修订了对经销商的考核机制和返利政策,避免经销商压货,缓解了资金压力。

但是,反过来想呢?

长城和经销商的关系有点太好了,导致联手修饰业绩变的了如指掌… …

四、大股东也有点缺钱

最近长城在资本市场呼风唤雨,除了几款新车型外,还和宝马牵手成立持股50%的光束汽车,主要生产电动车。

据说,电动宝马Mini将在此下线。

然而,光束汽车的厂区建设一拖再拖。

据报道,光束汽车张家港项目直到现在,才正式打桩开工建设,预计2022年建成投产,比过去计划的2021年晚了一年时间。

更让人诧异的是,最新的环评报告显示,光束汽车第一期厂房,竟然是用来生产符合出口标准的VV7、VV5。

电动Mini呢?

星空君看了看长城汽车的大股东情况,发现第一大股东保定创新长城资产管理有限公司质押了33.92%的股权。

这个比例不算高,一般警戒线是60%。

但问题是,这个33.92%是从24.1%一点点螺旋式增长涨上来的,这就有点让人担心。

不仅是长城有点缺钱,魏总也有点缺钱。