对于医药行业来说,近两年来最为惊心动魄的事情,莫过于集采。

部分暴利药品被硬生生的打掉90%以上的利润,让中标的企业心碎,让没中标的企业心惊。甚至出现了原研药疯狂降价,低于仿制药中标的情形。

比如,拜耳的阿卡波糖以全国最低价中标,让人大跌眼镜。

这也给国产仿制药厂家敲响了警钟:原研药厂已经在专利期内赚的盆满钵满,凭借娴熟的技术实力和成本优势,继续和仿制药争夺利润,榨干市场最后一个铜板。

自从集采政策开展后,对医药类企业的投资逻辑就发生了变化,不能只看产品线是否丰富,还要看是否以创新药为主。

尤其是要站在医保的角度看问题,医保负担最重的,是最常用的心血管类药物,这方面的仿制药,大概率被敲掉绝大多数的超额利润。

仙琚制药的产品线非常丰富,从妇科计生类制剂产品到麻醉肌松类制剂产品,从呼吸类制剂产品到皮肤科制剂产品,再到普药制剂产品… …

但,几乎所有的产品都有一个共同点:仿制药。

一、仙琚制药的半年报业绩

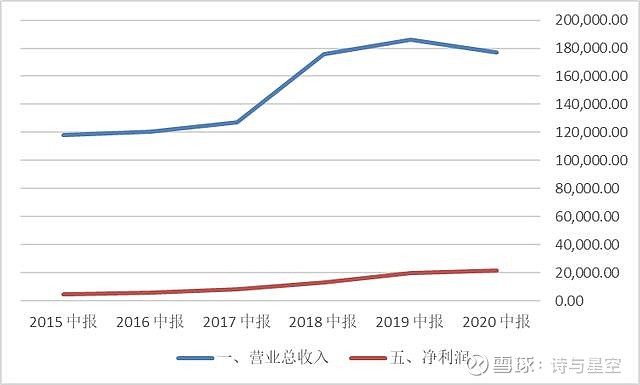

2020年8月27日,仙琚制药发布了2020年半年报。

数据来源:iFind,制图:星空数据

报告期内,公司实现营业收入17.7亿元,同比下降4.78%;实现利润总额2.56亿元,同比增长3.86%;实现归属于上市公司股东的净利润2.05亿元,同比增长18.2%。

公司是如何实现营收下降的同时,净利润增长的?

其实很简单,降费。

半年报显示,市场推广费比上年同期减少了1个亿,销售人员和管理人员的工资都下降了10%左右。

不过现金流量表里却有个背离的指标,支付给员工的现金流要比上年同期多一点。结合费用表的职工薪酬来看,应该是因为2019年的年终奖(在2020年初支付)要比2018年高。

二、销售费用远超研发费用

2020年上半年,仙琚制药的销售费用为4.7亿,占营收比例26.7%;而同期研发费用只有7600万,占营收比例的4.3%。

销售费用远超研发费用,是很多医药企业的顽疾。

构成销售费用的主要项目,通常是市场推广费,而这个项目藏污纳垢,很多软性贿赂的推广会议甚至回扣,都体现在这个项目。

作为创新药的代表,恒瑞医药的销售费用占营收比例超过30%,按说更高。但是恒瑞医药的研发费用占营收比例超过16%,远超绝大多数同行。

结合看过的财报,星空君认为,可以对医药企业大致划一道线,销售费用占营收比例超过30%的,属于销售费用过高;研发费用占营收比例低于10%的,属于研发支出过低。

仙琚制药的研发费用,无论是金额还是比例,都属于比较低的,恰好说明公司的产品以仿制药为主,缺乏核心竞争力。

星空君说的对不对呢?

我们看一下公司的主打产品:地塞米松系列、泼尼松系列、曲安西龙系列、黄体酮胶囊(益玛欣)、左炔诺孕酮肠溶胶囊、米非司酮片、注射用苯磺顺阿曲库铵、罗库溴铵注射液、注射用维库溴铵、甲磺酸罗哌卡因注射液、糠酸莫米松鼻喷雾剂、噻托溴铵粉雾剂和环索奈德气雾剂、糠酸莫米松凝胶、糠酸莫米松乳膏和丙酸氟替卡松乳膏等… …

看起来种类繁多,但对于生病多的人来说(谁生病多啊!),这些几乎都是常见药。也就是说,绝大多数都是仿制药,公司缺乏自研能力。

同样的仿制药,医生选用那个药厂的,往往取决于市场推广费… …

三、经营风险

1、集采的影响

随着医保改革的推进,带量集采范围越来越广,公司很多常见药都面临纳入集采名单的风险。对于绝大多数"不思进取"的药企来说,研发费用是应对集采的唯一风向标。

如果研发费用没有本质的变化,恐怕公司的未来就这样沉沦了。

2、疫情的影响

医药类企业,在疫情期间,可谓喜忧参半。

从事核酸检测、防疫用品的企业,业绩激增;而和疫情毫无瓜葛的药企,则因为就医人数的减少,业绩纷纷下滑。

仙琚制药更难,业绩下滑的同时,公司还有近三分之一的业务在海外… …

3、商誉的风险

说起海外业务,仙琚制药在半年报中自豪的介绍,从一家浙江的民办小药厂,发展到收购意大利的知名药厂,公司发展迅速。

等等,哪里的药厂?

意大利?

没错,公司账面高达6个多亿的商誉,均来自并购的两家意大利公司。

半年报显示,公司在意大利有三家分支机构。作为欧洲疫情最严重的国家,公司竟然没有计提商誉减值准备,有点不可思议。

半年报显示,这两家子公司,一家盈利275万元,另一家盈利7000多万元。虽然金额不高,但考虑到意大利的状况,实属不易。

问题是,半年报是未经审计的,审计后的年报出具的时候,会不会调头转下呢?

一旦出现盈利问题,就要计提大额的商誉减值准备,从而严重影响公司的净利润。

商誉的风险,是最难以预计的风险。

四、总结

仅从业绩来看,仙琚制药的净利润是增加的,看似业绩向好。

但是实际上,公司业绩增长的主要原因是压缩费用。

公司核心产品以仿制药为主,研发投入不足,产品缺乏竞争力,并购的意大利子公司商誉风险巨大,年报很可能会暴雷。