在刘强东退出京东实控人角色后,京东的业绩反而突飞猛进,股价也收复失地,迎来一个新的发展阶段。只要东哥不作妖,京东就能稳如狗。

在很多人预计京东物流将要分拆上市的时候,京东数科先递交了科创板的招股书。

京东数科的全称是京东数字科技控股股份有限公司,它的业务很复杂,仔细读完招股书,感觉是京东旗下几大块互不相关的业务强行扭在一起的。

一、股权架构

在刘强东不断的退出京东体系内的实控人清单的时候,却悄然成为京东数科的第二大股东。

不过,京东数科的第一大股东竟然不是京东集团,而是宿迁聚合数字企业管理有限公司。这家公司的法人是刘强东的助理张雱,大股东是刘强东。

通过股权架构的设计,刘强东牢牢掌控这家公司的实控权(合计74.77%表决权)。

二、核心业务板块情况

京东数科具体整合了京东哪些业务呢?

因为涉及到比较敏感的金融业务,招股书里对这些内容写的非常"含蓄"。

1、金融机构服务

公司已为超 600 家包括商业银行、保险公司、基金公司、信托公司、证券公司在内的各类金融机构提供了多层次全方位数字化解决方案;

这主要是京东金融的内容,所谓的数字化解决方案,其实不过就是促成贷款、金融理财服务等。

比如,京东的金融超市,客户可以购买基金公司的基金。这部分金融服务内容,类似于余额宝,但范围更加复杂。

2、商户与企业服务

已为超 100 万家小微商户、超 20 万家中小企业、超 700 家大型商业中心等提供了包括业务和技术在内的数字化解决方案;

这部分业务,是数百页招股书中,最语焉不详的部分。

招股书用了大量的篇幅,强调这是一种数字化解决方案吗,但这项业务的实质是什么?

收单。

3、政府及其他客户服务

公司以智能城市操作系统为核心产品服务了超过 40 家城市公共服务机构, 已建立庞大的线下物联网营销平台,拥有自营和联盟媒体点位数超过 1,500 万,覆盖全国超过 300 座城市以及 6 亿多人次。

纵览421页的招股书,在描述核心业务的时候,晦涩难懂。其实,去伪存真,京东数科的主要业务是金融,并且以小贷、抵押融资等风险较高的业务为主。

截至 2020 年 6 月末,公司累计为 12 万家企业提供超过 6,500 亿元的产业链金融服务;累计为 1.4 万多家企业提供超过 3,300 亿元的票据贴现和流转交易服务;累计主导发行了超过 140 支应收款项资产证券化产品,总规模超过1,600 亿元。基于仓储物流设施的数字化改造,公司已帮助企业成功实现市场首单基于区块链技术的仓单质押融资。

这是一家以技术为主导的金融服务公司。

三、尚未进入稳定的盈利区间

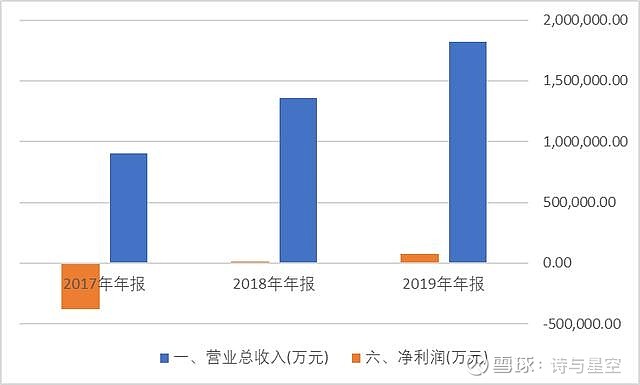

招股书显示,公司2018年开始盈利,2019年净利润7.72亿元,但是2020年半年报亏损6.8亿元。

2020年的亏损主要是因为股份支付,2017年到2020年上半年,公司股份支付费用分别为 43.78 亿元、 2.57 亿元、 3.50 亿元及10.58 亿元。

所谓股份支付,就是给员工支付股权激励的行为。股份支付不支付现金,将来由投资者买单,公司一旦上市成功,股权可能就价值飙升。

在很多谋求上市的初创企业,股份支付成为常态,但也成为影响企业上市初期业绩的重大因素。

四、经营风险

1、坏账风险

作为一家金融服务公司,最大的风险,是坏账。

上月欠的京东白条还了吗?

从近年来的利润表看,由于公司从事金融业务,坏账比较多。2017年到2020年上半年分别为27.4亿元、32.75亿元、15.83亿元和10.8亿元(上半年)。

从金额到占营收比例,规模都比较大,是公司业绩的重大影响因素。

2、过度依赖大客户风险

公司前五大客户销售收入占同期公司营业收入的比例为40.32%、 41.99%、 40.44%和 41.73%;其中,公司向京东集团提供服务取得的收入分别为 26.75 亿元、 39.60 亿元、 53.12 亿元及 30.86 亿元, 占同期公司营业收入的比例为 29.50%、29.08%、29.18%及29.89%。

再累加其他关联方的影响,京东数科来自关联交易的营收超过33.2%。

五、关联交易的背后

招股书上揭示了京东数科和京东集团之间的各种关联交易,主要包括双方互相的营销推广、京东数科向京东集团采购软硬件设施等。

其中,基于京东支付的交易手续费是京东数科"旱涝保收"的赢利点,公司向京东集团提供支付结算服务确认的收入分别为 12.90 亿元、16.19亿元、17.46亿元及 9.37亿元,占营业收入的比例分别为 14.23%、11.89%、9.59%及 9.07%。

需要特别留意的是,京东数科为京东集团提供保理服务。

什么是保理?

就是把你手里的应收款项卖给保理公司,换回现金。保理公司可以简单粗暴的理解为一家催债公司。

一般来说,回款难度比较大的款项,才会卖给保理公司。

中间的风险点是什么?

如果京东集团的保理业务给了无关联的第三方保理公司,也就罢了,但是,它给了京东数科,就比较有趣了。

毋庸置疑,京东集团比任何人都清楚这些用于保理业务的应收款的真实情况,假设将坏账风险较大的应收款转让给京东数科,京东集团就不需要计提坏账了,从而优化了京东集团的财务报表。

京东2019年开始盈利,而同年,京东数科从京东收到的保理业务手续费也创新高,高达2.73亿元。

当年京东数科坏账损失15.8亿元,比上年同期少了一半多,是不是说明这部分应收款的质量很高风险很低呢?

并非如此,京东数科在招股书中称,坏账损失的降低,是因为轻资产战略导致。

什么是轻资产战略?

京东数科参股了大量的资产管理、金融服务公司,很多高风险业务通过证券化的方式再转入联营公司。体现在公司的财务报表上,就是来自联营公司的投资收益为负数。2019年,来自联营公司的投资收益为-1.9亿,2020年上半年-1.1亿。