2019年,乳制品行业面对了考验和挑战,经过数十年的奔跑,真正的大白马呼之欲出。我们选取了中国市场上知名的四家上市乳业公司,进行对比分析。

一、乳业公司的成绩单

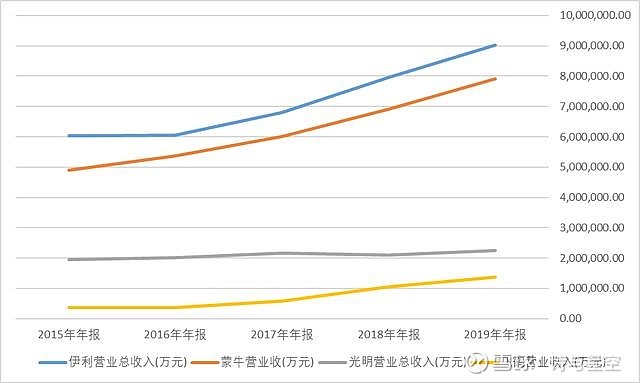

1、营收规模曲线对比

数据来源:wind,整理:诗与星空

从营收规模看,伊利是国内乳品行业绝对的带头大哥,并且保持了强劲的增长势头。难能可贵的是,如此高速的发展背后,是公司接近千亿的营收基数。

蒙牛和伊利的差距进一步拉大,在出售掉君乐宝业务后,蒙牛追赶的步伐变慢。反倒是伊利继续火力全开,正在稳健的向中国第一家千亿营收规模的乳品企业冲击。

光明已经在200亿的营收规模上,停滞了很多年,这和光明所属的光明集团的发展总体规划有关,乳业只是公司的一个产品线,没有投入全部的资源进行全面发展,导致增长受限。

飞鹤的营收规模也在增长,但公司业务非常单一,以奶粉为主,距离前面的巨头还比较遥远。

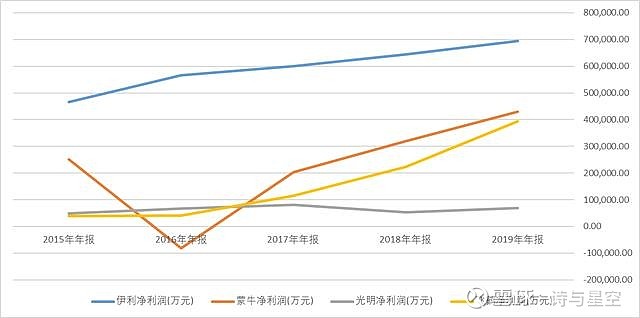

2、净利润变动曲线对比

数据来源:wind,整理:诗与星空

从四家公司的净利润曲线来看,伊利一骑绝尘。支撑公司高额利润的背后,是公司长期稳定的高毛利,2015年以来,公司毛利率稳定在37%以上,说明公司的产品核心竞争力比较强,客户群体稳定。

二、稳定的ROE才是真ROE

巴菲特说,如果只给他一个财务指标衡量上市公司,他会用净资产收益率(ROE),大于20%的才是好企业。

中国的资本市场比较特殊,净资产收益率的偶然因素比较大。

净资产收益率的公式是净利润除以净资产,从公示上看,在负债过高的情况下,会影响净资产收益率的参考价值。

那么如何理解巴菲特这个黄金指标呢?短期通过财技可以让ROE失真,但长期波动不大的情况下,就比较接近真实了。

建议拉长至5年周期,再看这个指标的稳定性:大于20%并且持续稳定的才是好企业。对于那些净资产收益率陡然直上直下的,需要保持警惕。

2011年来,伊利已经连续9年净资产收益率超过20%,并且非常稳定。纵观A股几千家上市公司,能做到这一点的,也只有贵州茅台、恒瑞医药、海天味业等13家上市公司而已。

数据来源:wind,整理:诗与星空

三、大白马的投资逻辑:分红

有钱的上市公司,通常做什么?

没有财务公司的,会去买理财;有财务公司的,则会通过财务公司进行资金统筹使用,降低集团资金使用成本。2019年,伊利股份下的财务公司,依托资金统筹,仅财务利息收入就达到了3.5亿元,差不多相当于一家中等规模上市公司全部净利润。

除此之外,真正有钱的公司,会经常分红来回报投资者。自上市以来,伊利股份已经累计现金分红254.57亿元,分红率高达58.64%。

数据来源:wind,整理:诗与星空,累计分红对比

近年来数据显示,公司的分红率还在不断提高,2019年高达70.86%。无论是分红总额还是分红率,伊利都遥遥领先。在这方面,蒙牛、光明、飞鹤等企业均逊色不少。

以最新的分红计划为例,伊利股份每股分红0.81元,总股本60.96亿股,分红资金是49.3776亿元;蒙牛乳业每股分红人民币0.181元,总股本39.36亿股,分红资金是7.12亿元。伊利股份的分红金额是蒙牛乳业的约7倍。

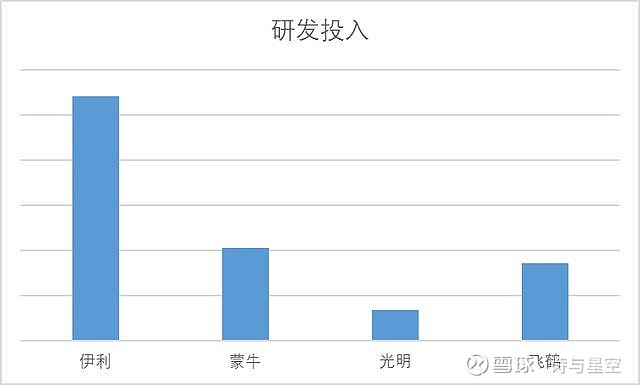

四、研发投入,投资未来

随着90后甚至00后的成长,对乳制品的口味及配方需求也越来越"刁钻",这是一个个性化十足的时代。

如何满足消费者更高的需求?靠什么?

研发。

数据来源:wind,整理:诗与星空

2019年,伊利的研发投入,超过蒙牛、光明、飞鹤的总和,达到了5.42亿元。这也不难理解,为什么市场上伊利的新品迭出,广受欢迎。

对研发的投入,是衡量企业产品创新能力和未来增长潜力的重要指标。结合2019年年报,我们把四家乳业公司的未来发展潜力做了对比。

伊利:伊利在坚持乳业业务稳定增长的同时,发挥平台化优势,在大健康领域实施多品类布局的发展战略,并积极布局国际化发展,提出了"全球乳业第一、健康食品五强"的全新战略目标,展现出稳健、可持续的增长态势。

蒙牛:从2019年年报数据来看,出售君乐宝、地方政府补贴增加对蒙牛净利润增长贡献很大。而出售君乐宝后,2020年,蒙牛的营收和净利润增速或出现不小的下滑。

光明:从表面看,光明在2019年实现了净利润增幅45.84%,其主要原因是2018年大幅下滑造成的较低同比基数,实际上含金量并不高。其2019年取得毛利润69.7亿较去年同期仅增加0.7亿元增幅仅为1%;从市场区域看,主要是上海主场为其贡献增量,外地市场增速仅为0.8%。整体来看,光明乳业仍处于一种滞涨状态。

飞鹤:产品结构过于单一,以婴幼儿配方奶粉为主,而该领域的市场竞争正在进一步加剧, 飞鹤存在明显的增长"天花板",尽管目前开始布局营养品等领域,进展缓慢(2019年飞鹤营养品实现总营收5.8亿元,同比下降10%。)。中长期来看,飞鹤目前的增速不具备可持续性。