A股有很多上市公司玩跨界,比如乐视玩过电动跑车,PPT版的。

不过,五粮液也造过车,还成功了,只是五粮液牌的车不敢挂白酒商标,要不别的车主看着头晕就麻烦了。五粮液注资凯翼,开启了造车之路。

这不算跨度大的,跨度最大的,当属杉杉股份。

没错,就是做西装的那个杉杉。

对于很多男士来说,杉杉是非常不错的选择,出席正式场合可以彰显气质。

不过,表哥更换到IT部门后,打交道的以技术人士居多,于是发现了很多穿衣品味上的同好:阿迪耐克安德玛… …

6月9日晚间,杉杉股份发布公告,声称收购LG化学旗下的LCD偏光片业务。

本次交易标的为 LG 化学旗下在中国大陆、中国台湾和韩国的 LCD 偏光片业务及相关资产,具体包括:(1)北京乐金 100%股权;(2)南京乐金 LCD 偏光片业务;(3)广州乐金 LCD 偏光片业务;(4)台湾乐金 LCD 偏光片业务;(5)LG 化学直接持有的 LCD 偏光片资产;(6)LG 化学直接持有的与 LCD偏光片有关的知识产权。

LG不是做手机的?不止如此,LG化学是世界上最大的动力电池公司之一,2019年甚至一度超过宁德时代,成为世界第二。

LCD不是显示屏?偏光片不是眼镜片?LCD技术虽然看起来落后,但在大尺寸比如65寸以上的面板方面,LCD还是非常不错的选择,甚至在一些场景正在慢慢取代投影仪。LCD偏光片是用来控制特定光束偏振方向的光学膜材料,国产化率比较低。据统计,2019年LCD偏光片国产化率只有10%。

一家做西装的,为什么要搞这个?

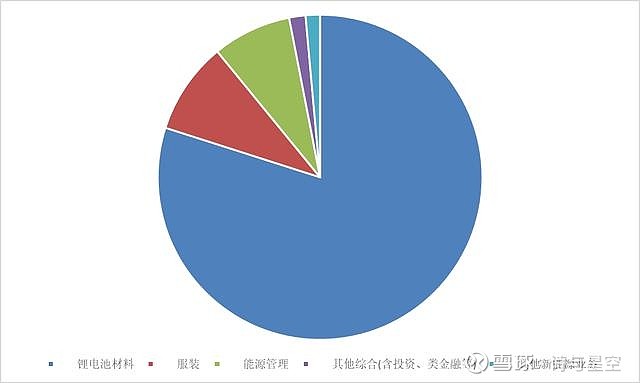

其实,据公司2019年年报,如今的杉杉,虽然名义上还在做西装,但销售额占比已经不到10%,公司绝大多数业务来自锂电池材料。

数据来源:iFind,制图:诗与星空

这是表哥见过的跨界跨度最大的上市公司,西装做到全国一流后,锂电池材料做到行业巨头,然后又一头扎进了LCD偏光片。

那么,问题来了,为什么是LCD偏光片?

公司公告显示:通过本次交易,上市公司将注入优质资产,进一步优化公司的业务结构,增强公司的核心竞争力、持续经营能力和发展潜力,实现上市公司股东利益最大化,符合公司长远发展战略。

但这都是套话,真正的原因,让财报说话。

一、现金流危机

从近几年的业绩看,杉杉的锂电池业务发展的还是不错的,但是2019年却遭遇了滑铁卢。

数据来源:iFind,制图:诗与星空

原因何在?

原来是2019年钴价大跌,公司的锂电池材料价格下降,而钴高位库存较多,导致业绩下滑严重。

类似的还有两桶油,60美金的原油堆了几千亿,一夜之间跌破20美元,两桶油一季度亏损好几百亿。

这种业绩下滑是暂时性的,在价格稳定后,公司消耗掉高价库存后,业绩就会逐渐好转。

对于一家营收规模奔百亿的上市公司来说,过度依赖单一产品的风险比较大,所以寻找下一个产品线是公司发展的必然。

更为尴尬的是,锂电业务虽然业绩尚可,但资金占用非常大,公司现金流周转并不太乐观。

公司账面长短期借款超过62亿,2019年全年利息费用高达3亿,和当年的净利润差不多。

现金流量表显示,2018年以前,公司的经营性现金流量净额均为负数。虽然2018年开始辛辛苦苦转正,但投资性现金流净额的负数远远大于经营性现金流量净额的正数。

也就是说,公司虽然勉强盈利,但是迫切需要一项现金奶牛业务,来缓解资金压力。

而这个时候,和特斯拉打得一团火热的LG化学,动力电池产能全开,正准备放弃毛利不太高的LCD偏振片业务。杉杉股份是LG化学的正极材料供应商,在锂电池方面有深度合作,一来二去,二者眉来眼去,最终定下了成立合资公司的方案,杉杉股份占70%,LG化学占30%。

二、LCD偏振片还有未来吗?

早在2019年初,LG化学就传出出售LCD偏振片业务的消息,公司正在把事业结构从LCD向OLED转换。

几乎所有旗舰手机都换上了OLED屏,那么LCD还有发展空间吗?杉杉接盘是不是冤大头?

这个问题要从多个角度看,回顾历史,京东方的起家,正是收购了LG的一条淘汰生产线。

况且,LCD偏光片业务还是可以赚钱的。

最近小米和华为又在各大社交媒体打起来了,但这次不是手机,而是电视。让人惊讶的是,这次618的价格令人发指,做促销的电视尺寸,55寸竟然只卖1999元。65寸也从2999元起步… …

很显然,这个价位的电视,当然不是OLED。而这个价位的电视,却是全网销量最大的。

在华为进入电视领域之前,小米电视一度做到全国第一。

靠的就是物美价廉。

随着华为的加入,中国人突然发现,墙上桌子上那面电视屏虽然不常用,但是尺寸太小了,该升级了。

更离谱的是,华为向商用领域发起了冲击,目标是—企业级投影仪。

表哥体验了某品牌的企业电视,对任何企业级的投影仪都失去了兴趣。方便的触屏,简洁的屏幕互动(再也不用去找高清头、VGA转换头)、清晰的图像,以及,更大的屏幕。是的,86寸基本是小型会议室一面墙那么大。

谁能想到,电视还能蚕食投影仪的市场。

由此可见,即便是落后的技术,只要有合适的场合,依然有发光发热的机会。在大尺寸电视机领域,LCD技术依然会老兵不死,LCD偏光片业务将大有可为。