#2019年报解读#

五一假期期间,表哥去单位转了一圈,顺便帮同事签收了一台服务器。重量达70kg,隔着口罩都能感觉到微笑的快递小哥帮忙用小车把木箱子封装好的机器推到机房门口。

小哥开着小货车呼啸而驰后,我掏出签收的单子看了一眼。

德邦快递。

在网上买过家具的对这家快递公司都不陌生,因为只有德邦才会配送大件,如果换成别家,要么不送,要么天价。

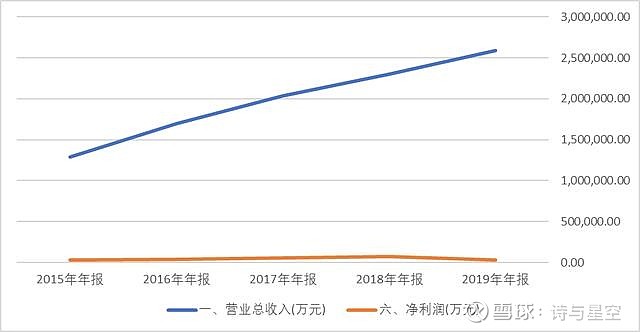

4月29日,德邦快递发布了2019年年报(5月1日随即发布了修正版)。年报显示,2019 年营业收入 259.22 亿,同比增长 12.58%,归属于上市公司股东的净利润为 3.24 亿元,较上年同期下滑 53.82%;扣除非经常性损益后归属于上市公司股东的净利润为 0.37 亿元,较上年同期下滑 91.94%。

数据来源:iFind,制图:诗与星空

乍一看,公司营收增幅尚可,但净利润下滑比较大,这是怎么了?

一、净利润下滑的原因

表哥经常遇到一些读者的咨询,比如这个指标算出来如何,那个指标算出来如何。在理解上市公司财报的时候,指标很重要,但不能全部机械的理解。

一定要结合行业情况甚至公司的经营情况。

京东决心做物流的时候,很多人不看好,甚至马云都公开表示不认可。结果后来马云不也是一边说真香一边做菜鸟。

要想在残酷的竞争市场上有所突破,必然要有别人没有的优势。自建物流成就了京东,大件物流成就了德邦。

把一件事做到极致,你就是这个领域的王者。

如果模仿其他快递公司走过的路,德邦是没有出路的,所以公司选择了把大件物流做的更大。

2019年,是各大物流公司争抢地盘的一年,德邦为了巩固阵地,投入巨资进行下沉市场的争夺。投入的增加,导致公司阶段性业绩不佳。

年报显示,公司净利润下滑有三个原因。

1、运输成本:为提升大件快递的全链路时效,公司加大了运力投入,包括外请运力和自有车辆采购,其中外请运力投入比重较大,运输成本增长较快;

2、人力成本:随着消费市场下沉,乡镇快递件量逐步增加,为提升末端服务品质,公司扩大末端人员布局,并相应调整了合伙人提成方案,末端人力成本同比增速略高于收入同比增速;

3、折旧摊销:快递业务量的快速增长对中转场的运行质量提出了更高的要求,为提升转运效率和分拣品质,公司对中转场设备进行了升级改造。

二、投资未来

表哥认为,德邦在2019年的大幅投入虽然影响了一时的业绩,但是非常具有前瞻性的。甚至在当年就有了明显的效果,合同客户实现较快增长, 由年初的 17.4 万个增加至年底的 24.5 万个, 同比增长 40.92%,其中活跃客户数由年初的 13.0 万个增加至年底的 18.4 万个,同比增长 42.01%。

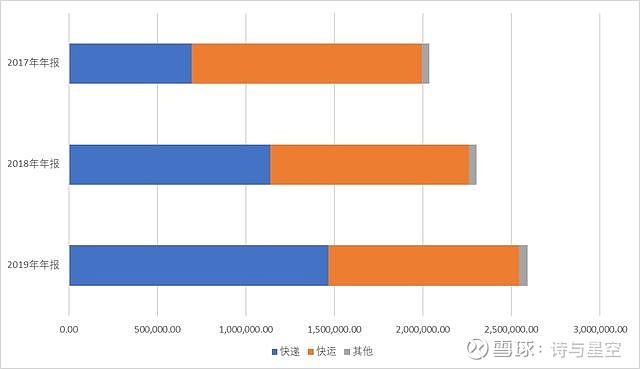

数据来源:iFind,制图:诗与星空

分业务来看,公司近年来快递业务增速明显,快运业务基本稳定。

导致公司2019年净利润不佳的,恰恰是快递业务。财报显示,德邦多年来都在布局网点扩张。

德邦快递共有网点 28,725 个, 基本实现全国地级以上城市的全覆盖,乡镇覆盖率 94%。

在消费者对快递时限要求越来越高的时候,德邦大手笔进行了采购提升客户体验,报告期内自有车辆增加 2,105 辆, 全链路时效缩短了 6.5 个小时。

在分拣效率方面,公司也投入了重金:2019 年全年分拣设备增加 6.17 亿投入,自动化分拣产能较 2018 年年末提升 50%。

德邦的快递基本以大件快递为主,公司不惜血本的扩张,迅速占领了市场,在这个领域基本上没有足够体量的竞争对手,而且也通过较低的利润率抬高了准入门槛。

三、现金流量表里的净现比

如何衡量一家公司是因为追求市场份额主动放弃部分净利润,还是因为竞争力下降而被动放弃净利润呢?

最直观的指标,是净现比。

经营性现金流量净额和净利润的比值,被称作净现比。

该指标代表公司的经营活动实际收到的现金和账面上的净利润之间的差异,理想状态下,这个比值大致等于1。

如果大于1,可能公司有预收账款(如茅台),也可能是公司销售收到了现金,而大量货款未支付(这种情况不太常见)。

如果远小于1,甚至是负数,说明公司销售的商品压根没有收到足够的现金,甚至连采购支付的现金都没能弥补。可能是新签大单尚未支付导致,也可能是公司修饰了财报。

如果经营性现金流量净额常年(三年以上)负数,那么公司的真实盈利能力就存疑了,销售的商品长期收不到足额的现金,公司的扩张是缺乏支撑的,这类公司往往账面存在大量的应收账款和存货,通过发债、借款等各种方式来融资,维持资金周转。

让我们看看德邦快递的净现比。

数据来源:iFind,制图:诗与星空

2019年高达200%以上,说明公司的产品(服务)回款质量非常高,甚至有较大额的预付款。

在德邦的现金流量表中,还有一个指标值得关注:投资性现金流入。

2019年,公司的投资性现金流量净额达到-18.75亿,大部分都用来购建固定资产,包括运输车辆、中转场地等。事实上,公司从几年前就开始大规模投入,投资性现金流量净额连续三年在10亿上下,2019年扩张步伐加大。

这些投入也带来了折旧的增加,让公司的净利润下滑,但是牢牢圈定了未来的市场份额。表哥感觉,就像当年京东玩了命搞重资产,这些投入是值得的。

除此之外,公司2019年的利息支出有所下降,也就意味着,公司不断扩大的投资主要是使用了自有资金,而非过度依赖金融机构借款。这是表哥最为推崇的扩大生产规模的方式,因为假设极端情况公司扩产收效不佳,那么因此带来的资金使用成本也不高,风险可控。

四、源源不断的研发投入

近年的年报显示,实现了中央仓自动化的京东、顺丰都在研发"黑科技"。比如送货无人机、自动送货机器人等,并且在一些特殊区域试运行成功。

快递是劳动密集型产业,对科技的依赖比较强、

账面上,德邦快递的研发费用在1亿元左右,占营收比例不算高。但是,公司的研发投入并不低,因为一些设备投入会列入固定资产等项目,不体现在研发费用,公司2019年实际研发投入高达4.84亿。

德邦都有什么"黑科技"?

1、销管家

方便开发客户的收件系统。

2、一体机

方便开单的设备。

3、智慧场站系统

防止暴力装卸的货量预测、运力预测体系。

4、智能 GIS 系统

提高快递员接送货效率的定位系统。

5、自动驾驶

2018年11月14日,无人驾驶货车"德邦快递麒麟号"在杭州亮相,它是快递行业首台能够常态化运营的无人载重货车。

6、智能语音(科大讯飞合作)

细心的消费者可能会有留意到,德邦的客服电话虽然还是小姐姐的声音,但实际上是AI合成的。

五、总结

从某种意义上讲,快递行业也是一种周期性行业。一个阶段内,需要投入巨资抢占市场先机,然后才有机会成为市场的引领者。

德邦快递依靠大件快递的特殊性成为细分领域的引领者,2019年的大手笔投入,导致公司当年业绩不佳。

但这种业绩下滑,更像是优秀的拳手收回拳头时的一种蓄力,正如公司在年报上所言:未来可期。