#2019年报解读#

前苏联科学家、航天之父康斯坦丁·齐奥尔科夫斯基说过一句话:地球是人类的摇篮,但是人类不能百永远生活在摇篮里。

我们的征程,终究是星辰大海。

不能摆脱襁褓的人,最终会成长为巨婴,无法成为社会的栋梁。

企业也一样,长期依赖政府补助的企业,习惯了舒适区,很难实现自我突破成为伟大的企业。

表哥有句名言:伟大的企业都是To C的。

科大讯飞常年出现在表哥年报分析名单里的,政府补助居高不下,产品基本是To B的,今年的年报质地如何呢?

政府补助依旧,但经营方向出现了转折。

4月21日晚间,公司发布了2019年年报和2020年一季报。

一、靓丽的年报和惨烈的一季报

2019年公司营业收入突破100亿元,较去年同比增长27.30%,实现归属于上市公司股东的净利润8.19亿元,较去年同期增长51.12%;实现归属于上市公司股东的扣除非经常损益的净利润4.89亿元,较去年同期增长83.52%;实现经营活动产生的现金流量净额15.31亿元,创历史最好水平。

可能是表哥没完没了的唠叨听到心里去了,2019年年报特意标记了一行:报告期内, To C业务实现营业收入36.25亿,同比增长43.99%;实现毛利17.08亿,同比增长31.81%; To C 业务在整体营收中占比达35.96%,毛利占比达36.83%。

从年报看,公司有一个槽点和一个亮点。

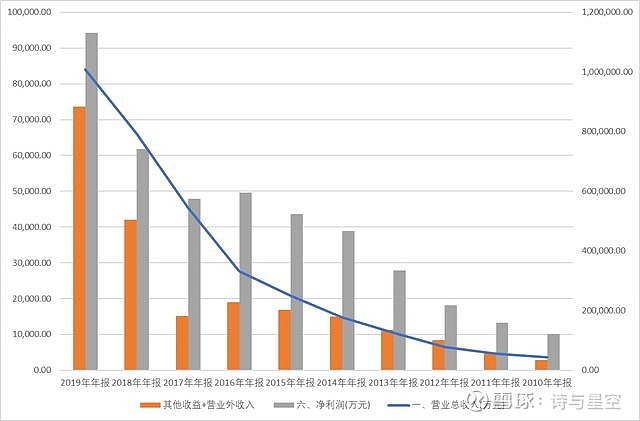

槽点是,年报显示,政府补助高达6.6亿,总额几乎逼近净利润,公司的利润构成水分比较大。

数据来源:iFind,制图:诗与星空

根据会计准则,2017年以前,政府补助计入营业外收入;2017年之后,计入其他收益。由于公司这两个项目主要由政府补助构成,表哥进行了简单加总,图标的对比很能说明问题:公司对政府补助的依赖非常强。

亮点是,To C业务终于翻身了。

由于疫情的原因,科大讯飞不能正常开工,一季报亏损1.3亿。

糟糕的一季报也说明科大讯飞To B的业务是很失败的,在在线直播、在线办公、在线教育概念的公司赚的盆满钵满的时候,科大讯飞引以为傲的To B的在线教育业务并没能力挽狂澜。

其实这些To B的业务就算都砍掉,除了忽悠投资者,并不会影响科大讯飞的未来发展方向。

表哥一度以为科大讯飞没有自己的理想,现在发现科大讯飞忍辱负重,还是在做一点点和梦想有关的事的。

二、那些糟糕的指标

表哥两年多来吐槽的指标,在2019年并没有什么特别的改善。

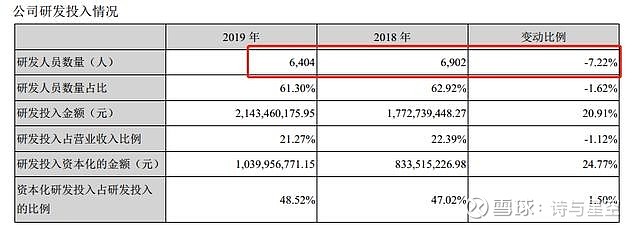

1、研发资本化

科大讯飞的研发资本化率非常高,远超同行,有修饰净利润的嫌疑。同时,2019年曾经传出来裁员的消息,在研发附表中也得到了证实。

2、折旧年限

公司的折旧年限超长,公司大部分资产为房屋建筑物,而折旧年限长达40年。

也存在着修饰净利润的嫌疑。

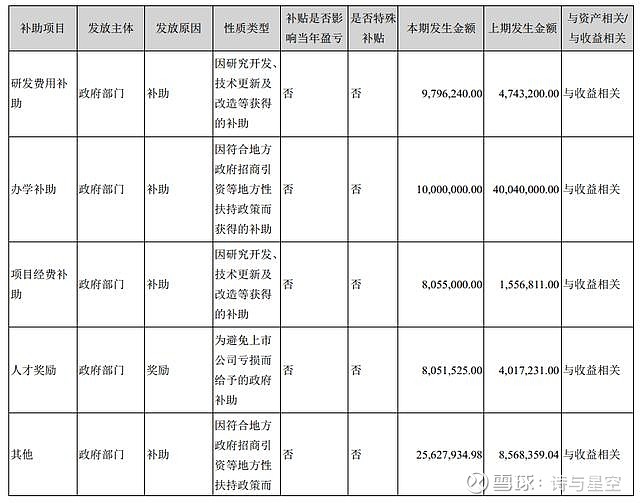

3、政府补助

公司的业绩过度依赖政府补助。

三、星星之火可以燎原的希望之光

虽然从数据上看,公司没什么长进,但是公司真正能够开拓未来的产品出现了。

消费者业务。

在讯飞输入法、讯飞翻译机成功应用的基础上,在业界率先发布了讯飞录音笔、讯飞智能办公本等多款智能硬件,进一步扩大公司面向C端消费领域的布局。 2019年科大讯飞C端产品在"618大促"中斩获五大品类六项第一, "双11"大促获得天猫京东双平台六大品类六项第一。

讯飞翻译机非常受欢迎,虽然一季度因为出游受限,导致销量下滑,但是很多人没意识到,这东西用来帮助孩子上网课多好用。

除了面向旅游市场的翻译机,面向办公的语音转换设备也非常受欢迎。会议室摆一个"讯飞听见",可以将会议室的录音转成文字,转换成功率非常高。

谁曾想到,速记行业即将消失?

表哥认为,讯飞憋了十年大招,终于想明白做To C的产品才有未来,而且这些方面几乎是一片蓝海。如果公司摈弃那些To B的业务,在To C上投入更大的精力,会有更好的效益。

1、面向旅行的日常生活用翻译机

表哥亲测了讯飞翻译机和其他品牌的翻译机,差的不是一星半点,远超表哥想象。语音识别方面准确率极高,毕竟这是讯飞吃饭的家伙。

2、面向学生学习使用的翻译机

很多70后、80后家长的口语发音不够标准,虽然有各种复杂的学习机,但讯飞的产品操作比较便捷,甚至连蹩脚的发音都能顺利翻译。

3、面向办公市场的"听见"系列

如果不是亲见,表哥很难想象,呜呜泱泱一个会议室那么多人,讯飞听见的识别率还挺精准,大大方便了会议记录。

需要表扬这款产品的产品经理,设计了月租费的模式。

四、风险和机遇并存

讯飞辛辛苦苦打造的翻译机,在2019年成了爆款,但2020年很长一段时间,人民群众都不会有国外旅行,导致这款爆款大幅下滑,经营惨淡。

所以刚有起色的2019年年报,在2020年会比较难看。

对于科大讯飞的看法,市场上充满了巨大的分歧。比如表哥,曾经非常不看好,因为公司每年在年报上罗列的,都是To B的业务,这类业务一方面并不怎么赚钱,另一方面市场空间很小,不足以支撑讯飞的市值。

2019年,当翻译机热销后,公司的经营方向发生了较大的变化,公司终于开始在To B端找到了存在感。

同时,公司的转型并不容易,To B的经营模式和To C完全不同,公司能否适应全新的市场,尚未可知,新产品还受到了疫情的打击。

不管怎么说,公司对消费者业务的重视,是非常值得赞赏的。